Недавно ЦБ провёл вебинар в котором рассказал о привлечение краудфандинговых инвестиций в России. На нём выступили сотрудники ЦБ, краудлендинговых платформ и заёмщики. Вебинар был очень похож на рекламу, которая должна привлечь новые заёмщиков и инвесторов, но в то же время я услышала кое что новое. Рассказываю что было сказано и как я это восприняла с точки зрения инвестора.

Что такое краудфандинговое финансирование

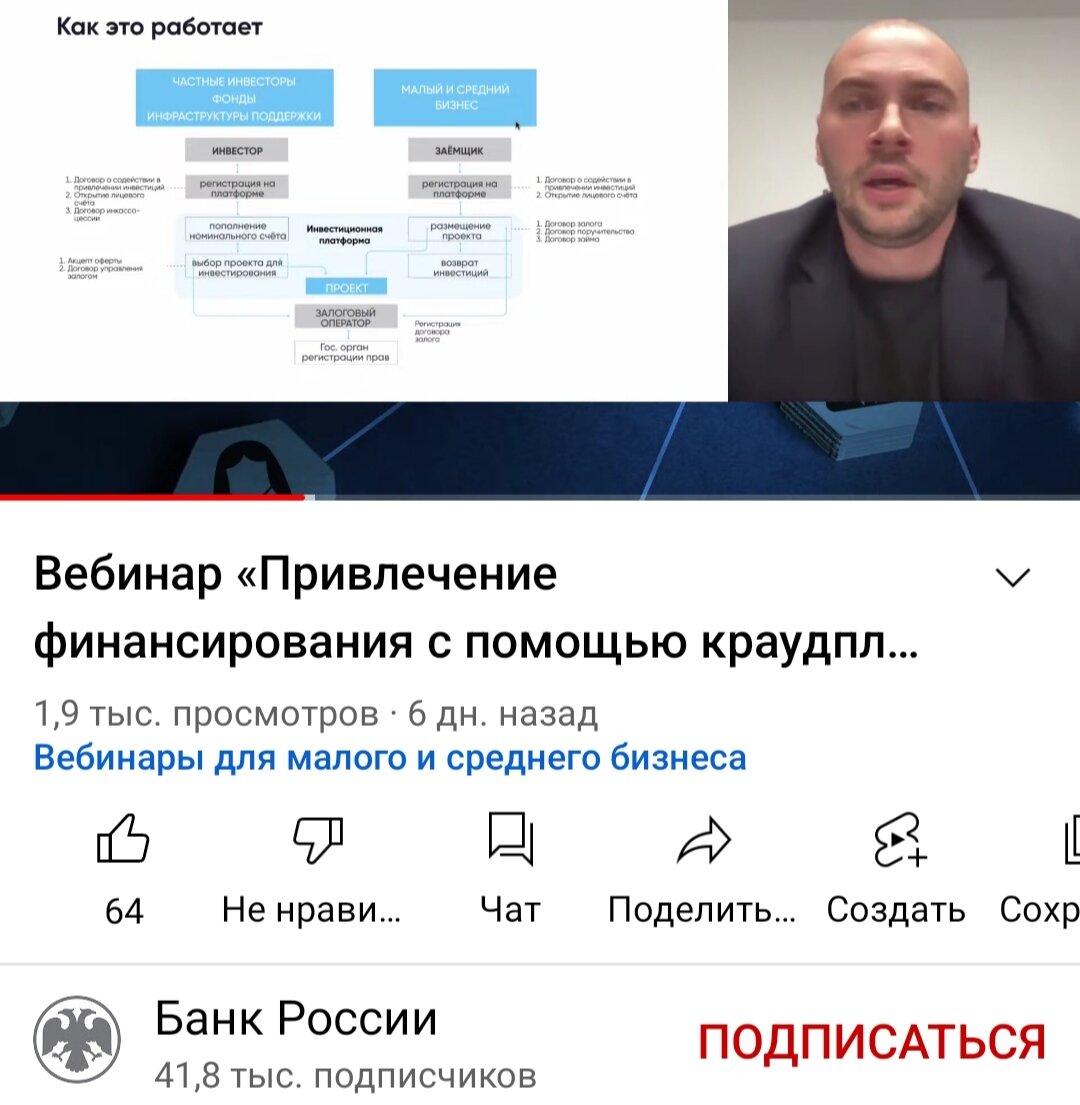

Краудфандинг - это привлечение финансирования для развития бизнеса или выполнения конкретных проектов. Если по результату финансирования инвестор должен получить прибыль - это краудлендинг, но можно применять термин краудфандинг. Если по результатам финансирования инвестор получает что-то другое, например, том изданной книги - это только краудфандинг.

ЦБ за краунфайндинговые инвестиции

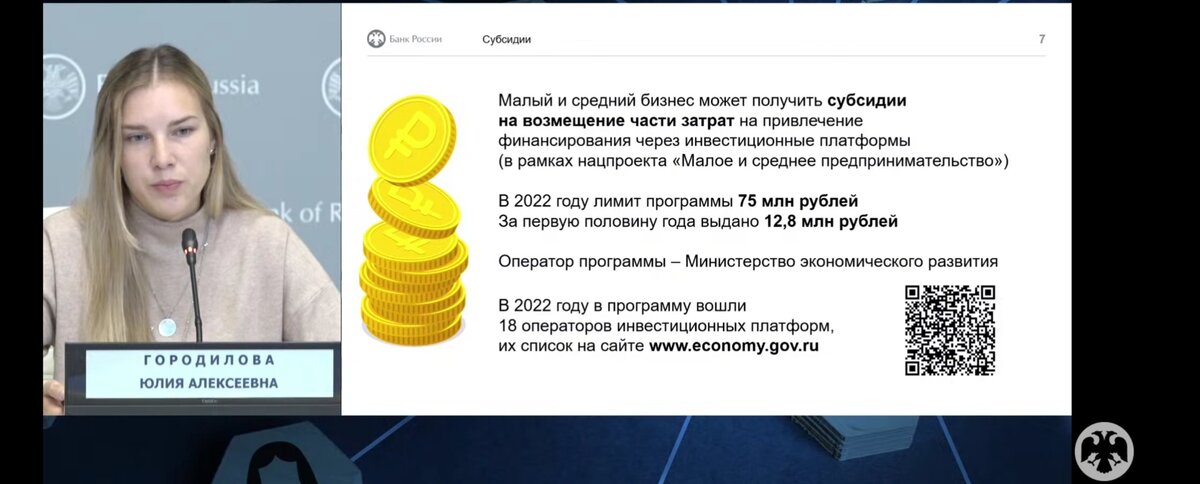

ЦБ старается активно продвигать краудлендинг и краудфандинг со всех сторон. Этот вид финансирования по мнению ЦБ улучшает финансовую систему в стране. Основной стимулом для развития краудлендинга являются субсидии, который может получить малый бизнес. Субсидия может быть использована только для оплаты комиссий краудлендинговой платформ по привлечению средств. Вот и получается, что вроде платформа берёт не малый процент 5-7-10%, но можно получить субсидию и возместить себе эти траты. На мой взгляд пока действует программа субсидирования, платформы берут приемлемую комиссию с заёмщика. В том плане, что нагрузка на заемщика получается не гигантская. Сейчас ставка по займам на платформе, которой пользуюсь я может быть от 12 до 19%. Это соразмерно со ставкой по кредиту. А вот 12+7 или 19+7 - это уже перебор.

Чем заманивают платформы

Сейчас ЦБ заманивает тем, что ситуация на фондовом рынке не однозначная, а краудлендинг даёт не плохой доход. Аргумент это логичный, но у такого метода инвестирования свои риски. Основной риск - это не возврат займа. В этом случае платформа начинает вести претензионную деятельность, но это дело не быстрое. И надо понимать, что деньги удаётся взыскать далеко не с каждого заёмщика. Платформа проверяет заёмщиков, состояние их счётов, операции по расчётным счетам, но и на старуху есть проруха. Бывают сбои, бывают не возвраты.

Для того чтобы повысить вероятность выплаты займа придумали схему с залогами. Но оформление залога - это процедура не простая, не все идут на неё. Иногда проще заплатить лишний процент, чем оформить залог.

Для заёмщиков платформа интересна тем, что деньги можно привлечь очень быстро, быстрее чем в банке. Но за скорость надо платить.

Интересные примеры

На вебинаре выступал представитель одной из краудлендинговых платформ. Он рассказал о нескольких очень хороших примерах заемов.

Пример 1. На мой взгляд это самый красивый пример, но таких на платформе я видела мало. Есть машиностроительный завод у которого цикл производства 2 месяца. Он получил заказ и ему надо быстро закупить что-то, но собственных средств не хватает. У завода хорошие финансовые показатели. Завод берёт короткий заем на платформе, а тем временем поедает заявку в Банк на кредит. Банк принимает решение по кредиту в течение 2 недель, а завод уже запустил всё что надо в производство. Потом деньги полученные в банке идут на погашение займа на платформе.

Пример 2. Сейчас появился такой интересный бизнес как переделка старых общежитий под студии. Оформлять займы под такой бизнес в банке очень сложно. Тут можно оформить залог, но перед продажей надо выводить помещение из под него. Когда имеешь дело с крупным неповоротливым банком - это сложно. А на платформе это всё намного проще.

Пример 3. Факторинг и гос.заказ. Это самый часто встречаемый на платформе тип займа когда поставщику нужны быстрые деньги иногда под залог уже выполненных обязательств. Чем больше денег у тебя в обороте, тем больше заказов можно выполнить. Но! Бывает и так, что по гос.заказу товар не приняли, все равно при этой схеме есть риски.

Небольшое резюме

Когда видишь процентные ставки по займам на площадке, а затем считаешь эффективный процент после реинвестирования дохода, сразу же начинаешь искать подвох. В одной из своих предыдущих статей я посчитала доходность с учётом сложного процента, мой расчет можно посмотреть по следующей ссылке.

После просмотра расчета хочется сказать только одно: "нормальный человек тут деньги брать не будет". ЦБ же говорит правильно, что классический бизнес сложно строить с такими кредитными ставками, но где надо закрываются ямы, краудлендинг - это интересная возможность. Жалко только, что не всегда когда ты смотришь проспект заемщика, можно оценить почему берут деньги в конкретном случае: от безысходности или от того, что сейчас действительно надо закрыть образовавшуюся дыру или добрать софинансирования что бы увеличить объем поставок.

Платформы не раскрывают свои системы оценки заемщиков, поэтому сложно сказать насколько их можно перехитрить. Насколько большая вероятность, что человек берет займ уже в надежде на чудо и платформа позволяет ему это сделать. Но поскольку дефолты бывают, я делаю вывод, что скоринг который проводит площадка все таки может подводить.

Я не призываю никого бежать и вкладывать деньги в краудфандинг. Это дело рискованное как и любая инвестиция. Возможно даже более рискованное, чем инвестиции на бирже. Я сейчас инвестировала небольшую сумму, посмотрю что из этого выйдет и обязательно расскажу вам.