Давно я не рассказывала про краудлендинг и свои скромные доходы, кое-кто из подписчиков уже начал спрашивать как у меня дела. Решила, что стоит все же написать отчет, тем более, что платформой я пользуюсь уже 8.5 месяцев и у меня уже сложилось свое устаканившееся мнение.

Раньше я не писала потому, что мне не чего было сказать по сути. На данной платформе процесс идет без меня: займы выдаются и погашаются, деньги капают мне не счет, все выводы, которые можно было сделать, я уже сделала. Скучно :) Хотя конечно же не скучно, это же инвестиции, а не юмористическое шоу, где постоянно что-то должно происходить.

Дефолты

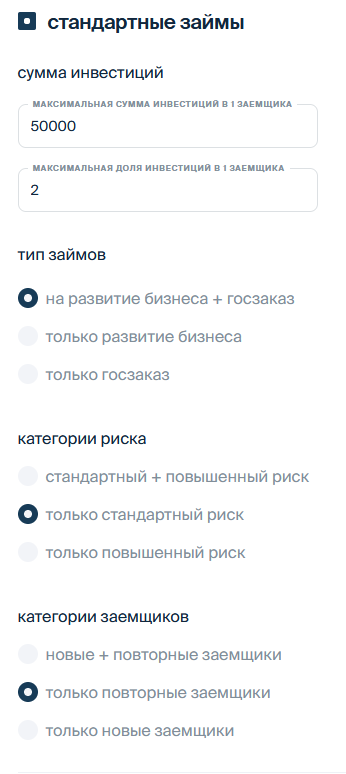

Для краудлендинга самое страшное - это дефолты заемщика. Если словить даже один дефолт, то доходность начинает проседать значительно, два-три дефолта могут обнулить весь положительный финансовый результат за год. Я на платформе установила автоинвестирование и достаточно консервативные настройки, я готова давать деньги взаймы только тем, кто уже не новичок на этом рынке и относится к "стандартной" категории риска. Вот собственно как выглядят мои настройки автоинвестирования в личном кабинете Поток Digital.

При таких настройках тьфу-тьфу-тьфу у меня дефолтов нет. Могут ли такие настройки защитить от дефолта на 100%? Сомневаюсь. Я еще инвестирую на другой платформе и уже рассказывала о том, что чуть не словила дефолт. Заемщик взял сначала один заем, который был оценен как не рискованный, затем второй, который платформа уже отнесла в рискованным, а потом перестал платить по обоим. Когда платформа начала трясти деньги, заемщик просто перестал выходить на связь, но потом рассчитался по своим долгам.

Этот случай показателен, что даже по надежному займу могут быть задержки в выплатах. И даже займы с хорошим рейтингом не защищены от дефолта... Но видимо по ним все же сложнее словить дефолт.

Доходность

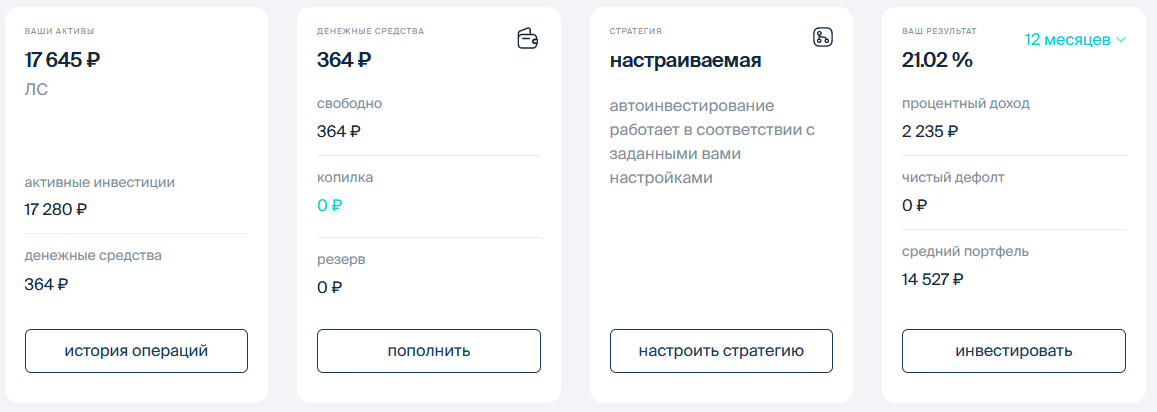

А теперь самое интересное - доходность. Платформа гордо пишет, что моя доходность 21.02% - красивое число. И самое главное, что я с ним согласна. Дело в том, что раньше платформа считала доходность как-то по-другому и когда я брала и пересчитывала ее на калькуляторе, у меня получалась совсем другие числа. Я думала, что это связано с тем, что платформа считает эту доходность исходя из среднего портфеля - 14572 рубля, а я вложила в краудлендинг 15000 рублей. Однако, на протяжении 8.5 месяцев инвестирования были простои:

- Было время когда не было займов, деньги было некуда проинвестировать, они просто лежали на счете, не работали и не приносили доход;

- На платформе минимальная сумма для инвестирования 400 рублей. Вот сейчас у меня на балансе висит 364 рубля и эти деньги пока никуда не могут быть проинвестированы. Они не начнут работать пока кто-нибудь еще из заемщиков не заплатит мне и у меня на счету не наберется 400 рублей. Но по факту это тоже простой, который уменьшает размер среднего инвестиционного портфеля.

Но в тоже самое время, сейчас срок инвестирования вырос, за счет этого различные артефакты которые вносили свой вклад в расчет сейчас значительно усреднились. Например, тот факт, что по некоторым займам проценты поступают редко раньше вносил очень большой вклад в доходность. За счет того, что по определенным займам долго не было выплат доходность падала, а сразу после поступления процентов росла. Сейчас на большом временном интервале это стало меньше заметно.

Объем займов

Что касается емкости рынка займов, тут все достаточно интересно. Я делала скриншоты в понедельник, в этот момент для инвестирования был доступен всего один займ с маленькой процентной ставкой. То есть видимо во время выходных создался временный дефицит. Но в то же время сейчас скоринговую оценку проходят 99 займов, как только платформа и заемщики все согласуют между собой, на рынок выйдет еще много новых предложений.

То есть в целом сейчас нет глобального дефицита займов, такого как был в январе. Но сейчас самый разгар для тех, кто занимается бизнесом под названием купи-продай. С одной стороны скоро 1 сентября, если начать закупать товар сейчас, то как раз к середине августа в лучшем случае он попадет на полки маркетплейса. А потом уже и до нового года недалеко, а к нему селлеры начинают готовиться сильно заранее, потому что они не в состоянии большие объемы товаров отгрузить быстро.

Мое мнение

В целом доходность на платформе меня по-прежнему устраивает. 21% годовых - я считаю, что это неплохо. Но в то же время я понимаю, что с момента моей регистрации на платформе, ключевая ставка была уменьшена, новые займы выдаются под меньший процент, а значит потенциально доходность со временем будет падать. Но в то же время за счет того, что полученные деньги относительно быстро реинвестируются, работает сложный процент. Займы выдаются под 12-16%, а уже с учетом реинвестирования выходит уже больший процент.

Приглашаю вас на мой телеграмм-канал.