В последнее время из каждого утюга только и слышно, что о цифровых рублях. Оно и неудивительно с учетом того, что ввод планируется уже с 1 августа. Стоит ли бояться новой формы денег, или вовсе наоборот?

Тестирование цифрового рубля в стране началось еще в прошлом году, но широко заговорили о нем только недавно. Многие еще не понимают, что это вообще такое и зачем оно надо — есть ведь наличные и безналичные рубли, казалось бы, что еще нового можно придумать?

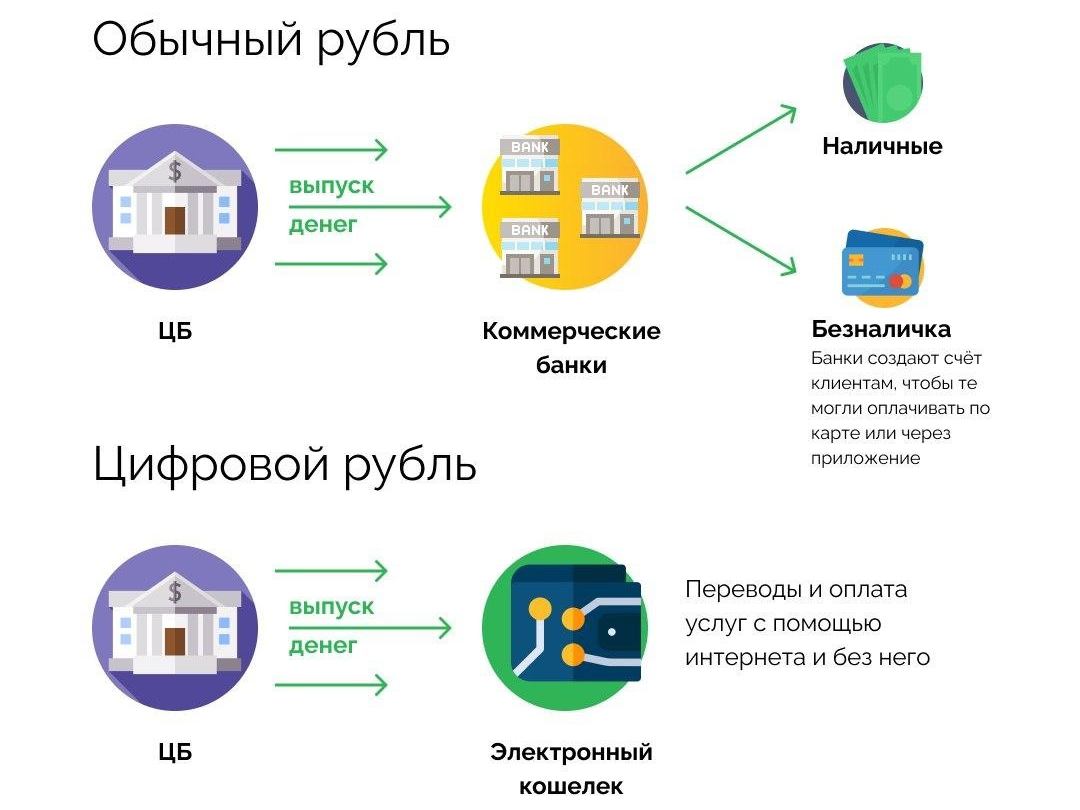

Нал и безнал - существующие формы валюты

Про наличные все понятно — одни получают их на работе в конверте, другие пользуются налом, т.к. принципиально не доверяют банкам. Никаких плюсов налички я не вижу, кроме двух — ей можно расплатиться в любом месте, не имея под рукой связи, и при оплате налом вы не рискуете получить запрос по статье 115 ФЗ. А дальше сплошные минусы — кошелек тяжело носить (а с крупной суммой еще и страшно), купюры легко повредить, кэшбека за покупки нет, нал не положишь под проценты.

К безналу мы тоже уже привыкли — в то время как наши наличные средства находятся у банка (или брокера), мы видим на своем счету цифры и можем использовать деньги как угодно: тратить на покупки и получать кэшбек, переводить или снимать в банкомате, хранить на накопительном счёте, инвестировать и обменивать на другую валюту. Плюсы и минусы очевидны — вас уже сложнее ограбить, вы меньше подвержены инфляции и можете получать бонусы за траты.

Статистика такова, что сейчас 3/4 платежей совершаются в безналичной форме — прогресс не стоит на месте, и это радует.

Чем цифровой рубль отличается от безналичного? Это что, криптовалюта?

Технически цифровой рубль — это просто уникальный цифровой код:

Цифровые рубли выпускает Центробанк так же, как и наличные — он будет обеспечен резервами и активами государства. У каждого такого рубля есть уникальный идентификатор, и в отличие от криптовалюты, курс к наличным рублям всегда будет 1к1, хотя в обоих случаях используется технология блокчейна — в случае цифровых рублей есть надежный гарант и нет риска финансовых потерь.

Обменять цифровые рубли на наличку будет невозможно, но можно будет свободно переводить их в безналичные и обратно.

В целом мало кто в обычной жизни заметит разницу между обычным безналом и цифровым рублем. А вот государство сможет полностью отслеживать и контролировать передвижение средств, не допуская их расходование на взятки и откаты или уход в оффшоры, благодаря уникальной метке каждого рубля.

Управление экономикой страны упростится — станет более прозрачной степень эффективности принимаемых мер, а также — куда и на что конкретно уходят выделенные деньги.

Но это в идеальном мире — думаю те, кому это нужно, в итоге найдут способ замаскировать "нецелевое" применение под "целевое".

С чего вдруг кому-то этим пользоваться?

Пока непонятно, как именно государство будет стимулировать людей переходить на цифровые рубли. Но мы уже видим возможные варианты на примере СБП: магазины устраивают акции с кэшбеком (Магнит) или скидками (Wildberries) за оплату по СБП, крупные банки формируют договоренности о начислении кэшбека при оплате по QR-кодам. Для бизнеса такой вид оплаты сейчас наиболее выгоден — а значит, они сделают все возможное, чтобы его доля среди всех видов оплат стала максимальной.

У государства есть все рычаги для того, чтобы сделать цифровой рубль еще более выгодной формой оплаты (или хотя бы не менее выгодной, чем СБП), поэтому нетрудно предугадать дальнейшее развитие событий.

Плюсы цифровых рублей

- Скорее всего нас ждут отмены комиссий, те же скидки, кэшбеки, различные налоговые вычеты и т.д. (как в свое время 30% скидка при оплате пошлин через Госуслуги).

- Платежи станут более быстрыми и безопасными, проще будет отследить цепочку, по которой деньги попадают к мошенникам, и конечных получателей. При этом не будет лимита на переводы, который есть сейчас (100к/мес по СБП).

- Также государство обещает повышенную безопасность хранения средств — сейчас хранить в одном банке сумму свыше лимита страховки АСВ неразумно: в случае если банк обанкротится, вы получите обратно только часть денег. С цифровым рублем такой проблемы не будет: он хранится в электронном кошельке на специальной платформе под контролем ЦБ.

- Счет для цифровых денег можно иметь только один. Больше никакой путаницы с кучей счетов в разных банках и комиссий за переводы между ними.

- В ЦБ обещают, что цифровыми рублями будет можно расплатиться даже без интернета, однако пока такая возможность прорабатывается.

Минусы цифровых рублей

- На цифровые рубли не будут начисляться проценты. По той простой причине, что их выпускает Центробанк. Так что заработать на хранении денег не получится, нельзя будет открыть вклад или получить кредит.

- Доступ к кошельку возможен через мобильные банковские приложения (для этого банки активно подключают к платформе ЦБ). Однако не все умеют и хотят пользоваться приложениями банков, у некоторых людей нет даже смартфонов, не то что приложений.

- Пока оплата цифровыми рублями будет возможна только с помощью QR-кода на кассе. Хотя в дальнейшем ЦБ обещают ввести возможность расплачиваться и с помощью бесконтактной технологии NFC.

- Контролировать можно будет не только чиновников, но и обычных граждан. В один прекрасный день может оказаться, что ваш счет заблокирован — сможете ли вы тогда купить продуктов или уехать?

Когда ждать изменений?

Закон о цифровом рубле вступит в силу 1 августа 2023 года, и хотя пока четких сроков нет, но уже становится очевидно, что массовое внедрение нас ждет в ближайшие несколько лет.

Согласно прогнозам, граждане получат доступ к цифровым рублям не раньше 2025 года.

Что в итоге?

Так вышло, что у меня большой опыт тестирования программных продуктов. А цифровой рубль — это, по сути, код. И к текущей концепции у меня возникает много вопросов, как то:

- если в любое время возможен перевод в другую форму и обратно, почему бы для незаконных целей не переводить цифру в безнал и не расплачиваться им (или вообще наличкой), а потом переводить обратно безнал в цифровую форму? Если в конце концов хотят оставить только цифровой рубль и убрать все остальное, то почему изначально не убирают лазейки, которые ломают всю логику внедрения?

- что будет, если кто-то специально "подбросит" вам на счет цифровые рубли сомнительного происхождения? Или нужно будет знать реквизиты, как с безналом? Или у получателя будет кнопка "принять", которая будет подтверждать его осведомленность об операции (но тогда придется ее нажимать каждый раз, а это неудобно)? Какая сумма будет считаться взяткой — если я перевожу знакомому полицейскому 50к с комментарием "на продукты", это уже взятка или еще нет?

- как планируют переводить на цифровые рубли людей, далеких от технологий или нежелающих в них разбираться (условных бабушек)?

Ответов пока нет, поэтому нам остается только ждать. Планы интересные, весь вопрос в реализации. Что ж, поживем — увидим, а пока будем наблюдать за тем, что получится.

✅ Подписывайтесь на канал, если вам интересны новости из мира финансов.

✍️ А также на мой Телеграм с акциями и выгодными предложениями.