мы с вами уже разбирали такую ситуацию:

когда считается налог с разницы между доходами и расходами, налоговая база по итогам полугодия может снизиться по сравнению с базой за 1-й квартал.

и пришли к выводу, что отрицательные значения в Уведомлении не пропускает робот ФНС. (так как, некоторые коллеги ранее, в 1м квартале уже пробовали отослать Уведомление с минусом. Не получилось.)

Первый подвох в том,

что в отличие от годовой декларации

суммы в Уведомлении положено указывать не нарастающим итогом.

К примеру, за полугодие — указать разницу между суммой, которая рассчитана за полугодие, и суммой аванса за 1-й квартал.

Если сумма налога за полугодие нарастающим итогом меньше суммы налога за 1-й квартал, то, по итогам полугодия возникла отрицательная разница, то есть налог получился не к доплате, а к уменьшению.

Как действовать в такой ситуации?

Второй подвох -

если налога к начислению нет, подавать уведомление не нужно:

Но, тогда компания не сможет подтвердить переплату и воспользоваться ей.

И вот, что заявил официальный представитель ФНС - чтобы обозначить переплату, следует подавать по итогам отчетного периода уведомление с отрицательной суммой аванса.

«Если у компании на упрощенке с объектом „доходы минус расходы“ по итогам квартала аванс за полугодие окажется меньше аванса за 1-й квартал, по строке 4 уведомления за полугодие указывайте отрицательное значение исчисленного налога.»

Третий подвох -

в порядке заполнения прямо о таком варианте не сказано (приказ ФНС от 02.11.2022 № ЕД-7-8/1047).

Но, это и не запрещено.

Уведомление пройдет проверку (заявляют эксперты), сославшись на

письмо ФНС от 17.03.2023 № ЕА-4-15/3132:

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ ДЛЯ УВЕДОМЛЕНИЯ ОБ ИСЧИСЛЕНИИ НАЛОГОВ КНД 1110355

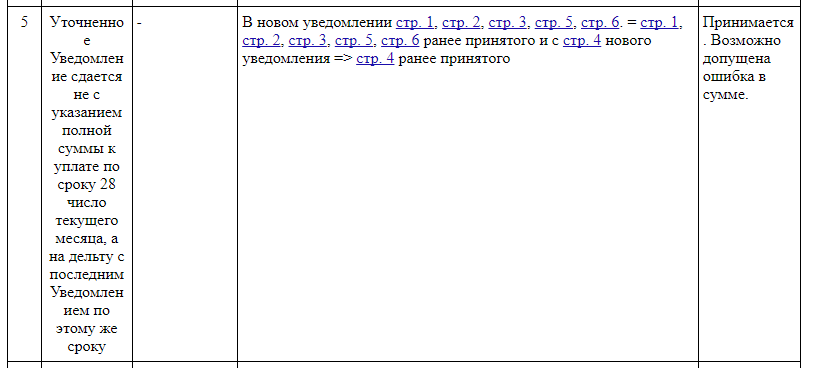

- лично я не нашла подтверждения в этой таблице того, что отрицательные суммы пройдут.