Здравствуйте, друзья мои! Практически каждый россиянин представляет себе, что такое "Газпром". Между прочим, когда-то эту контору называли "национальным достоянием".

А сбежавший в Израиль иноагент Семён Слепаков даже песенку пел, о том, что хочет быть акционером ОАО "Газпром".

В общем, контора известная, скорее всего, любой новичок, впервые оказавшись на фондовом рынке, приобретёт акции "Газпрома", потому что представляет размеры и размах данной компании.

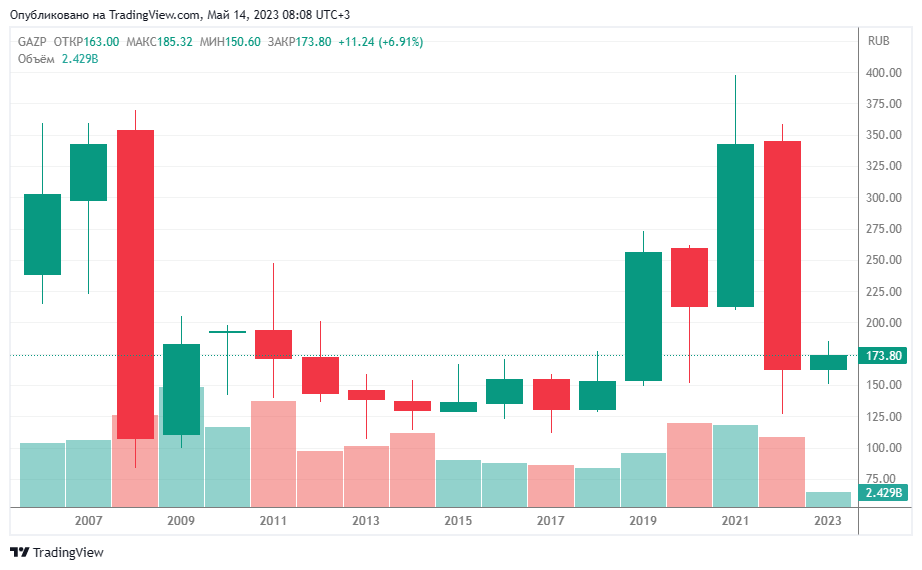

Что ж, давайте посмотрим график акций "национального достояния" за всё время их обращения на Московской бирже, ранее ММВБ.

Практически в самом начале торгов 23 января 2006, за бумаги Газпрома давали 219-239 рублей. Кто купил эти акции тогда и держит до сих пор, потерял на падении в номинальной стоимости от 45 до 66 рублей, в реальной ещё больше. 230 рублей в январе 2006 и в мае 2023 - две совершенно разные суммы.

Последователи дивидендной стратегии инвестирования скажут: "нам не важна стоимость акций, нам главное получать дивиденды". Хорошо. "Газпром" действительно платил дивиденды своим акционерам практически каждый год, начиная с дивов за 1994. Лишь за 1998 и 2001 год выплат не было, судя по таблице на официальном сайте, здесь я даже не буду разбирать историю, случившуюся летом 2022.

Посмотрите историю выплат. За 2006 год 2,54 рубля на бумагу при средней стоимости акций в 270 рублей - 0,94%. За 2007 год выплата составила 2,66 деревянного, при средней стоимости акций в 320 рублей. Итого 0,83%. Хорошо, в эти времена стоимость акций была высокой, давайте посмотрим на любой год, когда бумаги "Газпрома" дорого не стоили.

За 2014 год выплачено 7,2 рубля на бумагу при средней стоимости акции в 198 деревянных. Итого: 3,63% годовых. За 2015 выплачено 7,89 рубля на бумагу при средней стоимости акции 133 рубля. Итого: 5,93% годовых.

Среднюю (среднегодовую) цены акции "Газпрома" считаю по телам годовых свечей. Нижнюю часть складываю с верхней и результат делю на 2. Если учитывать ещё и тени, то результат будет немного другим, однако тоже не ахти.

Достойные дивиденды были выплачены в процентах лишь по итогам 2019 года (7,26% от средней цены в 205 рублей) и за I полугодие 2022, судя по данным из официальной таблицы.

Перейдём к фундаменталу. P/B за 2018 год = 0,28; P/B за 2019 год = 0,43; P/B за 2020 год = 0,36; P/B за 2021 год = 0,50; за 2022 данных нет. P/B, рассчитанный за последние 12 месяцев, равен 0,25.

Последние 5 лет за бумаги "Газпрома" давали максимум половину от реальной стоимости. В 2021 акции достигли цены 2007, какой P/B был в тот год не знаю, может быть у компании было меньше имущества в собственности?

То, что контора недооценена, с одной стороны, хорошо, а вот с другой. Никто никогда не задавался вопросом: "Почему инвесторы не несут в "Газпром" свои деньги?". Может быть, потому, что не верят в него из-за каких либо причин.

Например, взять дивиденды. Они практически всегда были небольшими, несмотря на то, что рынком компания оценивается очень дёшево, ведь справедливая стоимость по мультипликатору P/B должна быть 695 рублей за акцию.

Контора не зарабатывает даже на достойные дивиденды для акционеров. Или зарабатывает, но деньги постоянно куда-то уходят 🤔? Был бы "Газпром" компанией роста, тогда всё было бы понятно, но ведь он далеко не компания роста.

Лично я пришёл к выводу, что вкладывать свои деньги в бумаги "Газпрома" в долгосрок не готов. Под спекуляцию может быть, но покупать акции как инвестор, держать продолжительное время и получать по ним дивиденды, нет уж, увольте!

Судя по графикам и дивидендным выплатам, в долгосрок лучше уж взять какие-нибудь ОФЗ, например ОФЗ 26230 или вообще ОФЗ-ИН на ИИС типа А, больше толку будет!

Здесь данная статья подошла к своему логическому завершению. С вами был Биржевой торговец, надеюсь до новых встреч!

P. S. Написанное в статье не является инвестиционной рекомендацией.

P. P. S. Значения мультипликатора P/B за различные годы взято с сайта https://smart-lab.ru/ с письменного разрешения администрации ресурса.