Наверняка вы все слышали про долгосрочные циклы биткоина, которые в значительной степени привязаны к халвингу. И действительно, если посмотреть на историю, то определенный паттерн прослеживается. Но, если бы не одно но. В реальности вся эта привязка не более чем фикция, и за каждым циклом роста биткоина стоят совершенно иные процессы, никоим образом не связанные с внутренними драйверами криптовалютного рынка. Какие? Давайте покажу.

Первый сильный рост биткоина мы видели с начала 2013 года, когда с 30 долларов биткоин вырос вначале выше 200, а затем и вовсе устремился к отметке 1000 переписав исторический максимум. Криптоадепты говорят нам про первый халвинг, но в действительности, триггером для такого роста рисковых активов (акции, облигации, недвижимость, там же небыло “халвингов”, верно?) стала очередная масштабная стимулирующая программа ФРС, которая сопровождалось ростом его баланса, и как следствие, ростом ликвидности в системе.

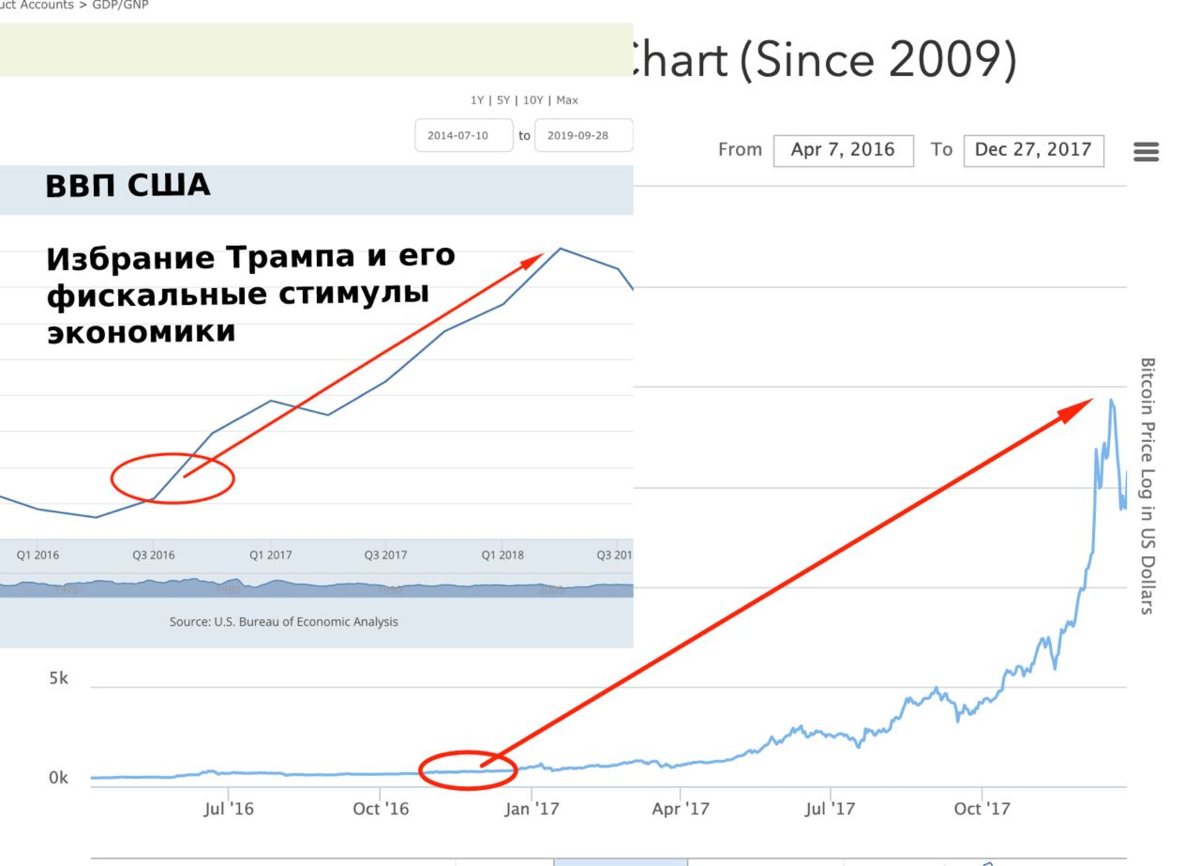

Второй сильный рост биткоина мы наблюдали в 2017 году. И опять тут прослеживается след “халвинга”. Но в реальности в этот момент времени к власти пришел Трамп, который протолкнул свою программу по сокращению налогов и стимулированию роста всей экономики. Что как следствие, привело к росту ВВП и росту аппетита к риску у инвесторов. (Акции, облигации, недвижимость, опять все росло без “халвинга”)

Третий сильный рост мы наблюдали в 20-ом году, когда экономику и всю финансовую систему стимулировали всем, чем только можно - монетарно, фискально, прямая раздача денег. Все это привело к тому, что денежная масса в этот момент времени выросла рекордными темпами. Что впоследствии привело к росту всех без исключения активов, и к росту аппетита к риску у инвесторов. Стоит ли говорить, что в этот момент времени остальные рисковые активы также росли?

Что в итоге. Да, халвинг возможно оказывает влияние на цену, но скорее как второстепенный фактор, а не определяющий. А главными драйверами на все финансовые инструменты по прежнему остаются ликвидность и аппетит к риску среди инвесторов. Ведь если взглянуть на 22 год, то какие бы классные новости не были по проектам, 99%+ из них падали в цене. Это же справедливо и для других инвестиционных инструментов - акции, облигации и недвижимость. Внутренние факторы в них играли лишь второстепенную роль. Поэтому приоритизация драйверов рост/падения одна, независимо от класса активов.

И в этом Telegram канале я стараюсь показывать вам как все это работает в режиме реального времени. Поэтому, если не подписаны, обязательно подпишитесь, чтобы получать больше полезной аналитики.