На данный момент я должна банкам 650 тысяч рублей (не считая ипотеки). Не плачу за это ни копейки. Получаю от 50 до 65 тысяч в год за эти кредиты, не считая бонусов за оформление, и это требует от меня всего пары часов времени. В ближайшее время планирую довести долг до миллиона и получать в год тысяч 100, ничего для этого не делая. Конечно, эти деньги можно было бы использовать еще эффективнее, но пока я выбрала самый безопасный и ленивый способ. Вам скорее всего сейчас кажется, что у меня белая горячка, да? 😄

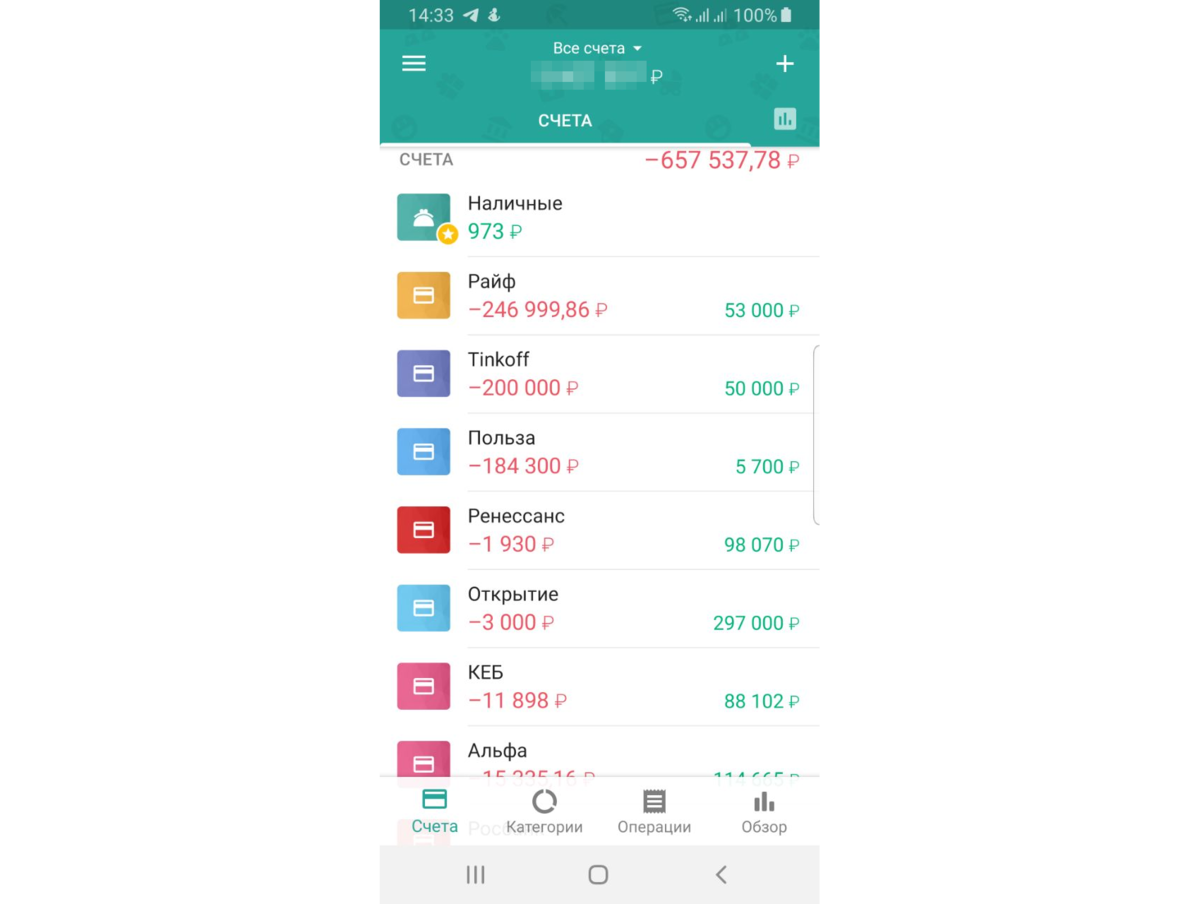

Все свои траты я уже давно записываю в 1Money и это единственное приложение, которое я купила. Зачем это делать мы еще обсудим, но сейчас - про кредиты. Из скриншота выше может показаться, что я в долгах как в шелках и швыряюсь деньгами налево и направо. Баланс скрыт специально (спойлер: он положительный), без него от экрана с текущими счетами наворачиваются слезы. В чем же фокус, почему меня абсолютно это не беспокоит? Почему банки продолжают оформлять мне кредитные предложения с такой нагрузкой?

Сегодня разберем важную тему - чем хороший кредит отличается от плохого. Суть в том, что проценты, которые вы получаете с заемных денег, должны быть выше процентов, которые вы уплачиваете за пользование ими. К примеру, кредит на расширение бизнеса - хороший, если это принесет доход, как минимум покрывающий займ вместе с процентами. Если максимально упростить - то за плохой кредит платите вы, а за хороший платят вам.

Что?! Взять в долг так, чтобы за это не заплатить и еще сверху дали денег?? Да, такое бывает. Я называю такие кредиты "бесплатные деньги".

Секрет в том, что некоторые банки позволяют абсолютно бесплатно снимать или переводить определенные суммы со своих кредиток и пользоваться этими деньгами как вам угодно при условии, что вы возвращаете их до конца льготного периода. А дальше снимаете снова и так далее по кругу. Все счета на скриншоте - счета кредитных карт в таких банках.

У многих банков есть еще услуга рефинансирования других кредитных карт, о которой знают далеко не все. В прошлых статьях писала, как с ее помощью мы вытаскивали моего друга из долгов:

Смысл в том, что если у вас есть несколько кредитных карт в других банках, то вы можете погасить кредитку одного банка с помощью другого, переведя на нее деньги со второй. Обычно этой услугой можно воспользоваться через чат приложения или через специальную кнопку. При этом вам дается довольно длительный срок, за который вы должны вернуть всю сумму обратно. Таким образом, если кредитный лимит ваших кредиток примерно одинаковый, то вам достаточно найти деньги на погашение одной из них, чтобы погасить сразу обе. Подробнее об этой услуге буду писать в следующих статьях - там много нюансов, при несоблюдении которых вы можете не только не выиграть от этой манипуляции, но еще и оказаться в приличном минусе.

Хорошо, допустим, мы сняли кредитные деньги с карты и не должны за это платить. Что дальше? Человек с обычным мышлением идет тратить все средства до копейки на свои хотелки, и сам себе копает яму. Мы с вами поступим умнее - например, положим эти деньги на депозит или (вариант получше) на накопительный счет. При этом нужно всегда помнить, что это все еще не наши средства, они должны подвергаться наименьшему риску и мы должны быть готовы их вернуть в любой момент. Не стоит идти и ставить все на спорт, пытаться выиграть в лотерею или предпринимать другие рискованные действия в надежде заработать побольше - скорее всего, в этом случае вы просто потеряете все деньги и окажетесь в больших долгах.

На накопительные счета сейчас неплохие ставки в 8-10% годовых, и положив кредитные деньги под процент, мы можем на этом заработать. А все проценты, которые мы получим с депозита, мы сможем оставить себе. Ловкость рук и никакого мошенничества, все абсолютно законно.

Более того, совместив эти два полезных свойства кредиток, мы можем зациклить всю схему, снимать деньги с одних кредиток и погашать их другими, таким образом не возвращая деньги банкам годами и пользуясь ими абсолютно бесплатно. Что я и делаю.

Но где-то ведь все равно должен быть подвох, да?

И он есть. Если вы читали мою статью про навыки финансиста, то вы помните, что первые два - дисциплина и математика, и это не просто слова:

По каждой такой кредитке необходимо помнить даты платежей и вносить их вовремя. Права на ошибку у вас нет, в случае малейшего опоздания вы оказываетесь в минусе. Однажды я внесла платеж в последний день в 18:30, забыв что банковский день заканчивается в 18 часов. Последствия были печальны - почти весь мой кэшбек за месяц был съеден начисленными процентами. С тех пор я не допускаю таких ошибок, веду список платежей в гугл-календаре с напоминаниями по каждому из них и стараюсь возвращать деньги хотя бы за день до крайней даты.

Зачастую банки сами присылают смс или пуш-уведомление о необходимости внесения платежа, но указывают в нем минимальную сумму. Нам же нужно погашать долг за льготный период полностью, чтобы не платить проценты. С одной картой нет нужды в дополнительных напоминаниях, но если у вас их десятки как у меня - не запутаться и все запомнить невозможно. Все суммы и даты платежей легко найти в приложениях банков (иногда придется заглянуть в выписку) и затем просто свести их в одну наглядную таблицу. Так вы всегда будете помнить, когда и сколько вам нужно вернуть, и не пропустите дату очередного платежа.

Список карт, с которых можно без последствий снимать или переводить кредитные деньги:

Таким нехитрым способом все свои долги из пассивов я превращаю в активы, приносящие мне деньги. Что это такое и зачем это нужно, писала в этой статье:

✅ Подписывайтесь на канал, впереди еще много интересного!

✍️ А также на мой Телеграм со скидками, акциями и выгодными предложениями.