Введение

В ходе ведения хозяйственно-финансовой деятельности хозяйствующий субъект может выступать поставщиком/подрядчиком или покупателем, заказчиком товаров, работ и услуг и осуществлять расчетные операции с контрагентами. Каждый факт хозяйственно-финансовой деятельности подлежит оформлению первичным учетным документом (п. 1 ст. 9 Закона N 402-ФЗ «О бухгалтерском учете»). При этом под фактом хозяйственно-финансовой деятельности понимаются сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ). В связи с чем между сторонами – участниками сделок возникают взаимные расчетные операции или взаиморасчеты по сделкам, по договорам так и по отдельным операциям за товары, работы или услуги. Организация ведения бухгалтерского учета расчетов с контрагентами осуществляется в соответствии с нормами РСБУ и налогового законодательства РФ. Налоговые органы (ст.54.1 НК РФ) в ходе налоговых проверок налогоплательщика обязаны проверять реальность выполнения сделок с контрагентами. Для чего, в свете требований ст. 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» НК РФ, хозяйствующие субъекты (налогоплательщики) должны проявлять «должную осмотрительность» при заключении договоров и оформлении иных сделок путем проверки добросовестности и оценки платежеспособности контрагента, а также должны своевременно проводить работу по взаимной сверке расчетов в ходе исполнения договора и сделки.

В то же время у экономического субъекта в ходе производственной деятельности возникают финансово-расчетные отношения с государственными органами по уплате налогов и не налоговых платежей, порядок и полнота расчетов по которым также должны своевременно подвергаться взаимной сверке. Проведение работы по сверке взаимных расчетов между сторонами оформляется 2-х сторонним актом. Акт сверки взаиморасчетов - документ, отражающий текущее состояние взаимных расчетов между сторонами за определенный период времени (на определенную дату). В практике работы предприятий в настоящее время применяется два вида актов сверки расчетов:

- акт сверки расчетов между сторонами, который не предполагает строго регламентированную форму. Применяется в процессе деятельности экономических субъектов в целях проверки полноты погашения взаимных обязательств контрагентами по договору, сделке;

- акты сверки расчетов с государственными органами по уплате обязательных отчислений и платежей. Сверка расчетов оформляется по строго установленным формам актов в зависимости от вида обязательных отчислений и платежей (сверка с ФНС по уплате налогов, сверка с ПФР по уплате отчислений и др.).

1. Акт сверки взаимных расчетов с контрагентами его назначение, содержание и порядок оформления

Основное назначение документа состоит в том, что надлежаще оформленный и подписанный сторонами акт сверки взаимных расчетов подтверждает факт наличия или отсутствия задолженности одной стороны перед другой на определенную дату. Важные моменты, которые необходимо знать о данном документе:

- Законодательными нормами РФ не предусмотрена унифицированная форма Акта сверки взаимных расчетов, в связи с чем, она должна быть разработана предприятием самостоятельно и утверждена в приказе об учетной политике.

- Акт сверки расчетов не является первичным учетным документом, в связи с чем, отражение в нем всех обязательных реквизитов, предусмотренных ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» для первичных документов, не является обязательным [1].

- При оформлении акта сверки расчетов рекомендуется указывать следующую информацию:наименование документа – акт сверки расчетов (с указанием названий организаций);

реквизиты договора, заключенного между сторонами;

дата и место составления документа;

номер документа;

период, за который проводилась сверка расчетов между контрагентами;

сумму задолженности одного из контрагентов (указать, какого именно) на начало периода, за который проводится сверка;

суммы хозяйственных операций, совершенных между контрагентами (каждая сторона вносит свои данные);

даты совершения хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные);

реквизиты документов, подтверждающих совершение хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные). Такими документами являются накладные, акты приема-передачи результатов выполненных работ/оказанных услуг, платежные поручения, кассовые ордера и т.д.;

сумма задолженности одного из контрагентов (указывается, какого именно) на конец рассматриваемого периода;

наличие расхождений в учетных данных сторон (если таковые имеются);

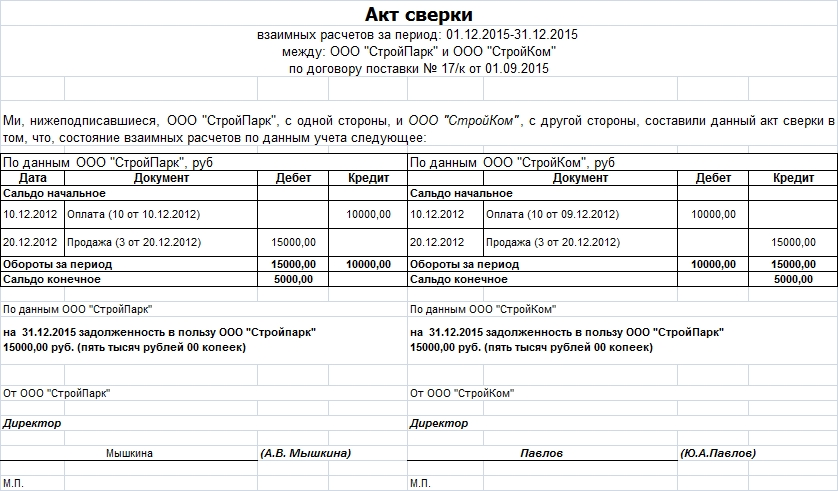

подписи ответственных лиц и печати сторон. - Акт составляется в 2-х экземплярах по одному экземпляру для каждой стороны. Образец акта сверки взаимных расчетов смотрите на рис. 1.

Рис. 1. Пример акта сверки

Полный текст статьи: https://corpinfosys.ru/archive/2022/issue-17/192-2022-17-reconciliation