Эксперт по стратегическому менеджменту Антон Собин рассказал, каким образом картирование помогает повысить конверсию продаж и возвращаемость клиентов.

В чем польза CJM для бизнеса

NPS (Net Promoter Score) и CJM (Customer Journey Mapping) — это инструменты, которые помогут улучшить опыт взаимодействия с клиентами. Если у вас большая клиентская база, количественные замеры NPS помогут подсветить проблемные продукты и сегменты (где больше всего отрицательных оценок, там и скрыта проблема). Что касается CJM, составление карты позволит персонализировать путь клиента и выявить барьеры, которые негативно влияют на индекс лояльности NPS.

В нашем случае на очное интервью был приглашен лизингополучатель, который оставил отрицательный отзыв при телефонном опросе по NPS. На встрече клиент поделился своим опытом, который мы в дальнейшем визуализировали в CJM.

Клиент продал свою машину, чтобы покрыть кассовый разрыв в бизнесе. Не желая остаться без автомобиля, он решил взять машину в лизинг потому, что это быстрее,чем брать автокредит в банке.

Для удобства исследования его путь был поделен на следующие эпизоды:

- Возникновение потребности и поиск решения.

- Первая консультация.

- Встреча с менеджером по продажам.

- Техосмотр и формирование заявки на лизинг.

- Рассмотрение заявки, одобрение и оформление.

- Выдача автомобиля и выплаты по лизингу.

«Исследуя путь клиента, можно существенно поднять уровень клиентского сервиса и ценность маркетинговых предложений. Что касается количества эпизодов CJM и их сути, оно может варьироваться в зависимости от специфики бизнеса», — рассказывает Антон Собин.

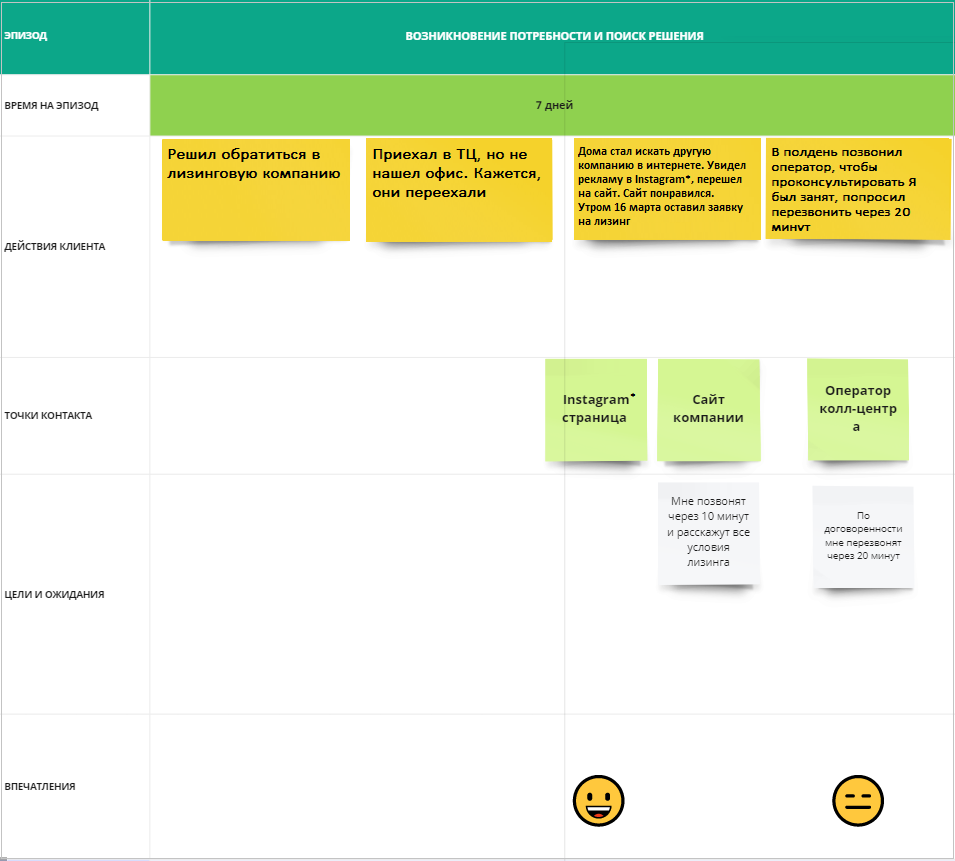

Возникновение потребности и поиск решения

Типичный пример: после продажи собственного автомобиля клиент задумался о том, чтобы обратиться в лизинговую компанию. Он вспомнил, что недавно видел офис одной из них в ТЦ, но по прибытии обнаружил, что компания переехала.

Уже дома, зайдя в интернет, он увидел рекламу исследуемой лизинговой компании в соцсетях. Его привлекла возможность получить автомобиль за 2-3 дня, но в рекламе не было исчерпывающей информации о платежах.

Утром на следующий день клиент оставил заявку на консультацию, но оператор call-центра перезвонил только спустя 5 часов. Клиент был занят и попросил его перезвонить через 20 минут и подробнее рассказать о порядке платежей за лизинг. Спустя 7 дней, оператор перезвонил и уточнил актуальность заявки.

Какие проблемы обнаружен в первом эпизоде CJM?

- В соцсетях компании нет информации по размеру платежей.

- В первый раз оператор перезвонил через 5 часов после подачи заявки.

- Во второй — через 7 дней, а не 20 минут, как было оговорено.

Первая консультация

Спустя 7 дней оператор дал клиенту первичную консультацию, озвучил ему срок получения автомобиля — 2–3 дня — и пообещал передать запрос менеджеру. На следующий день, мужчина позвонил в компанию, поскольку не дождался звонка от менеджера, но ему никто не ответил.

На следующий день он позвонил снова. Оператор call-центра пообещал клиенту, что передаст его заявку менеджеру. Менеджер так и не перезвонил. Клиент набрал телефон горячей линии и при выборе отдела ошибся кнопкой. Его соединили с оператором call-центра из отдела инвестиций. Тот попросил клиента перезвонить, выбрав нужный отдел.

Проблемы, обнаруженные на данном этапе CJM: операторы call-центра не отвечают на звонки и не передают запросы менеджерам. Не предлагают переключить клиента на другого оператора или менеджера и не знают, что клиент уже обращался в компанию и ждет консультацию менеджера.

«Моя рекомендация — установить операторам call-центра KPI, который формируется количеством обработанных заявок. В дальнейшем величина заработной платы операторов call-центра будет складываться в зависимости от времени обработки каждой новой заявки», — комментирует эксперт.

Встреча с менеджером

В итоге клиенту позвонил менеджер и предложил ему приехать в офис. Из-за пробок он провел в дороге около 2 часов. Приехав, клиент долго не мог припарковаться, поскольку все парковочные места около офиса были заняты.

«Консультация в офисе длится около 20 минут, в то время как дорога к нему занимает у клиента 2-3 часа. Чтобы избежать этого, рекомендую в будущем пересмотреть требования к размещению новых офисов лизинговой компании. В обязательном порядке следует учитывать плотность движения в районе его размещения и наличие собственных парковочных мест поблизости от офиса», — комментирует Антон Собин.

Зайдя в офис, мужчина столкнулся с толпой посетителей. Из-за неразберихи было непонятно, куда идти. Выяснилось, что его менеджер сейчас занят консультированием других клиентов.

«Рекомендую убрать у менеджеров функцию первичной консультации и направлять к ним только горячих и теплых лидов. Для квалификации клиентов и работы с очередью следует нанять хостес-консультанта», — рекомендует эксперт.

После консультации мужчина все же согласился на условия лизинга, т. к. рассчитывал получить автомобиль в течение 2–3 дней, как было заявлено в рекламе. Менеджер уточнил у клиента, выбрал ли он автомобиль. Оказалось, что нет.

Тогда менеджер предложил оказать ему бесплатную помощь с выбором в свое личное время. Клиент согласился. На следующий день они встретились на авторынке и через несколько часов выбрали подходящий автомобиль.

«На данном этапе проблема заключается в том, что у компании нет каталога ходовых машин или списка продавцов, которые прошли проверку лизинговой компании. При наличии каталога клиенту без автомобиля не придется тратить время на посещение авторынка. Что касается менеджера, он продемонстрировал высокий уровень клиентского сервиса», — говорит эксперт.

Техосмотр и формирование заявки на лизинг

В итоге автомобиль был отправлен на СТО. Через два дня мужчина посетил офис и заполнил заявку на получение лизинга. Барьер на данном этапе заключается в том, что если ТО не будет пройдено, клиент будет вынужден искать новый автомобиль и оплачивать его осмотр.

После техосмотра клиент столкнулся с новым барьером –— руководитель, одобряющий заявку на лизинг, был в отъезде. На следующий день клиент позвонил в офис, чтобы узнать статус заявки. Менеджер ответил, что заявка одобрена и пригласил его посетить офис.

Заключительные эпизоды CJM

В полдень на следующий день клиент прибыл в офис. Для оформления бумаг требовался юрист, но в тот день он задержался до 14 часов. Также клиент узнал, что машину отогнали на СТО для установки GPS-трекера. Механик сообщил, что установка займет 1 день.

«Рекомендую наделить заместителя правом согласовывать заявки в случае отсутствия руководства, а также реализовать возможность получить одобрение через CRM или другое приложение, чтобы процесс осуществлялся в онлайн-режиме. Еще один барьер на пути клиента — сотрудники не приезжают в оговоренное время на работу и не сообщают о том, что задерживаются».

Выдача автомобиля и выплаты по лизингу

В итоге через неделю клиент получил автомобиль и у него возник ряд вопросов, связанных с выплатами. На момент оформления договора платить можно было только в кассе офиса или в филиале банка. Оба варианта не подходили клиенту из-за пробок. Он поинтересовался, почему нельзя оплачивать онлайн.

Чтобы улучшить клиентский опыт в данном эпизоде, рекомендуется подключить популярные цифровые способы внесения платежей по лизингу (интернет-банкинг популярных банков, электронные кошельки) и дополнить договор по лизингу инструкцией по оплате платежей, включив в нее список цифровых сервисов для онлайн-оплаты.

Карта пути клиента помогла выявить барьеры и проблемы на его пути, а также определить способы их решения. Незнание барьеров становится причиной упущенной выгоды, поскольку не у всех клиентов достаточно мотивации для прохождения многочисленных препятствий. К тому же у клиента, который их преодолел, может наблюдаться крайне низкая мотивация для их повторного прохождения.

«CJM позволяет сделать путь клиента максимально легким и удобным, что способствует повышению конверсии и вероятности повторных покупок. Если клиентов много, например, несколько тысяч, не обязательно составлять для каждого из них отдельную карту. Можно определить основные метрики и установить их на ключевых точках карты, произведя системные замеры по общему количеству лидов и выявляя барьеры на их пути», — резюмирует Антон Собин.