До конца 2023 года начнется тестирование цифровой валюты, выпускаемой Центробанком. Отсюда и аббревиатура, ЦВЦБ.

Другими словами, цифровой рубль (ЦР)

Тестирование будет с привлечением реальных клиентов банков. Какие банки примут участие в этом, читайте ниже.

ЦР должен стать полноправной разновидностью национальной валюты, но более удобным платежным инструментом. Давайте разбираться, что это за «зверь», зачем он нужен, когда собираются его вводить и как он будет работать.

---------------------------------------------------------------------------------

💸Как перевести деньги за границу без комиссии?

----------------------------------------------------------------------------------

Что такое цифровой рубль (ЦР)?

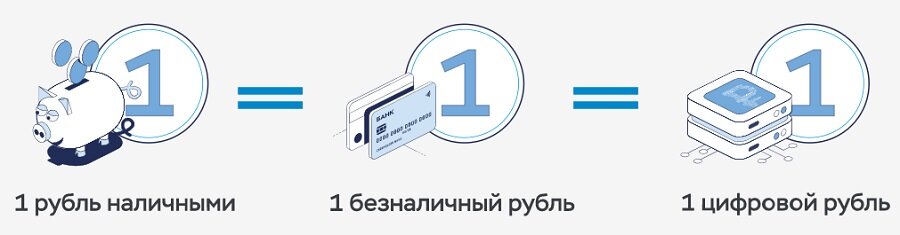

Под цифровым рублем подразумевается электронный аналог привычных нам денежных средств: наличных (первая разновидность денег) и на банковском счете (вторая разновидность денег). Чисто технически — это цифровой код, хранящийся в электронном кошельке на спецплатформе Центрального Банка.

Другими словами, ЦР станет третьей разновидностью денег, и у него будут аналогичные возможности. С его помощью можно будет приобретать товары, платить за услуги, хранить сбережения. Сегодня ЦБ выпускает наличные рубли. Он же будет выпускать и цифровой аналог нацвалюты. Банки сейчас обрабатывают безналичные платежи. В будущем они будут делать то же самое и с цифровыми переводами/платежами.

-------------------------------------------------------------------------------------

💸Как перевести деньги из России в Казахстан?

-------------------------------------------------------------------------------------

Возникает вопрос: а чем ЦР будет отличаться от первых двух разновидностей денег?

Отличие от наличного рубля очевидно: ЦР в карман либо кошелек не положишь.

--------------------------------------------------------------------------------------

Банки, где работают SWIFT-переводы за границу в 2023 – условия и тарифы

---------------------------------------------------------------------------------------

Труднее понять разницу с безналичным рублем. Основное отличие — возможность расплачиваться в отсутствии интернета! Безналичными деньгами при наличии проблем со связью невозможно оплатить товар или услугу.

Вот реальный пример:

У вас на банковской карте есть деньги. Вы зашли в магазин, захотели оплатить покупку пластиком, а интернет пропал. Следовательно, POS-терминал не примет оплату. Вот здесь придет на помощь ЦР. И если для крупных городов отсутствие интернета редкое явление, для российских глубинок это актуально.

------------------------------------------------------------------------------------

Но есть и минус. Если у вас есть средства в банке (вклад, накопительный счет), т.е., привычный безнал, можете получать пассивный доход. На ЦР проценты не будут начисляться. Потому что хранение не в банках, а на спецплатформе, контроль над которой будет осуществлять ЦБ. Он же несет ответственность за цифровые рубли, а не коммерческие банки.

------------------------------------------------------------------------------------

Центробанк также заявляет, что не будет проблем с переводом между тремя формами рубля.

------------------------------------------------------------------------------------

Еще одно отличие от безналичного рубля — наличие у ЦР уникального цифрового кода. У цифровых денег будет маркировка, которая даст возможность отслеживать их перемещение. Кроме того, пользователи смогут программировать цифровые деньги, если предполагаются определенные действия (читайте ниже).

Это напоминает криптовалюту. Однако, как бы они не были похожи, ЦР не является криптовалютой. Да, они оба цифровые валюты. Однако выпуском (эмиссией) ЦВЦБ будет заниматься ЦБ, а криптовалюты производятся математическими вычислениями на устройствах (процесс называется майнингом), принадлежащим кому угодно.

Цифровой рубль будет обеспечен активами (например, золотовалютными резервами) государства. Криптовалюта подкреплена интересом определенного круга сообщества, которое ею пользуется. Отсюда и её большая волатильность на крипторынке. Спрос повышается, стоимость крипты увеличивается, спрос падает, она резко дешевеет. Огромная волатильность не позволяет криптовалюте стать полноценным платежным средством. Потому что усложняется формирование цены товара. Поэтому криптовалюту используют в качестве инструмента для спекуляций. Как мера стоимости товара или услуги она применяется редко.

-------------------------------------------------------------------------------------

Однако в техническом плане у ЦВЦБ и криптовалюты есть много общего. К примеру:

- используются технологии распределенных реестров. Подразумевается система учета транзакций. В ней хранится информация о них и подтверждается большим числом пользователей;

- децентрализация. Она делает систему автономной, отчего она становится более надежной. Технические сбои в одном конкретном звене цепи не останавливают работу других звеньев: платежи осуществляются, и данные не теряются.

-------------------------------------------------------------------------------------

ЦВЦБ будет использовать систему децентрализованных реестров, в которой единица учета — цифровой токен.

-------------------------------------------------------------------------------------

Под этим понятием в мире финансов подразумевается цифровое свидетельство права пользователя на владение валютой. Токен это то-же самое, что и жетон в метро. Купили жетон и вы можете осуществить поездку. Если приобрели его сегодня, допустим, за 5 рублей, а завтра его стоимость поднялась до 20 руб., жетон сохранит ценность. В случае с цифровым рублем токен является ключом к активу.

Сейчас, когда вы кладете деньги в банк, вам открывают клиентский счет. После внедрения ЦР ЦБ хочет использовать токен. Он будет альтернативой клиентскому счету, а доступ к цифровому рублю будет осуществляться через цифровые кошельки с применением электронной подписи.

Однако, если в токенах, применяемых в криптовалютах, порядок определения цены всегда зависит от баланса потребительского спроса и предложения, то с ЦР предполагается фиксированный курс, равный курсу нацвалюты.

Зачем нужен цифровой рубль?

С каждым годом в обороте крупных экономик снижается доля наличных денег. Потому что безналичные расчеты более удобные. Вот элементарный пример из нашей жизни. Вы заходите в магазин, берете товар, который стоит 838 руб. Протягиваете купюру в 1000 руб., и кассир должен вернуть сдачу. Другой вариант — использование пластика. Согласитесь, банковская карта для расчетов удобнее наличных денег и времени на операцию уходит меньше. Все аналогично и для крупной экономики.

Однако рост безналичных операций привел к тому, что основная денежная масса обращается в зону интересов коммерческих финансовых учреждений и снижает влияние на процессы ЦентроБанка.

--------------------------------------------------------------------------------------

ЦБ пугают и стремительное развитие финтеха в частных сферах. Реальный пример — Фейсбук и его валюта Libra. Социальная сеть собиралась создавать свою валюту. Учитывая, что у соцсети миллиард пользователей, Libra могла стать серьезным платежным средством. Итог — она переименовывается в Diem и продается холдингу Silvergate.

---------------------------------------------------------------------------------------

ЦБ боятся создания таких валют. Потому что это угрожает им потерей финансового контроля.

Ответим ниже на 3 вопроса: зачем ЦР нужен:

- Государству;

- Людям;

- Бизнесу.

Государство

Причина создания ЦР — поддержание финансовой стабильности в стране. Государство боится перетока денежных средств в частные цифровые валюты (вспомните Libra). Сегодня ЦБ влияет на кредитную политику коммерческих структур, потому что он может контролировать эмиссию.

Если этого не будет, влияние Центробанка будет минимальным. В результате государство не сможет управлять инфляцией, что повлияет на курсовую стабильность нацвалюты.

ЦБ предлагает централизованную альтернативу вместо криптовалют, для которых курсы формируются стихийно. Стоимость ЦР не будет отличаться от цены нацвалюты. Использование контролируется регулятором, что расширяет возможности ЦентроБанка для управления денежной массой в стране.

Благодаря ЦВЦБ государство увеличит свое присутствие в экономике и сможет управлять обращением денег в РФ. Можно будет эффективнее распределять социальные пособия, разовую помощь и прочие адресные выплаты.

Появится возможность жестче осуществлять контроль над целевыми расходами из бюджета: цифровые деньги будут кодироваться на расходы в ограниченных категориях. Станет проблемой пускать деньги на взятки и откаты.

ЦР открывает доступ к информации о транзакциях физических и юридических лиц. Увеличивается прозрачность налоговой базы. Можно отслеживать операции (законны они или нет), чтобы предотвратить отток капитала и отмывание денег.

Цифровые деньги помогут успешнее обходить финансовые санкции. Например, власти США не смогут заблокировать цифровой юань и эффективно мониторить платежи, проходящие по данной системе. Однако Госдепартамент может закрыть доступ к рынкам США организациям, использующим ЦВЦБ. Поэтому ЦР не даст стопроцентную защиту от санкций. Но он даст возможность ЦБ быстро уменьшать/увеличивать объем денежных средств в экономике.

Люди

Центробанк заявляет, что платежи в ЦР станут не только быстрее, но и безопаснее, и проще. Услуги будут доступны широкому кругу россиян, и это скажется на качестве их жизни.

Регулятор отмечает, что, по сравнению с нынешней банковской системой, операции в ЦР станут дешевле. Причина — отсутствие зависимости от провайдеров (банков). Однако зависимость все равно останется. Она будет от самого регулятора, но Центробанк это не уточняет.

Бизнес

Центробанк предполагает, что внедрение цифровой валюты снизит эквайринговые комиссии от суммы платежей. Сейчас это 3% — т.е., бизнесмен отдает 3 коп. банку за услугу с каждого заработанного рубля. После появления ЦР эта цифра должна снизиться до отметки 0,4-0,7%, как сейчас в СБП.

--------------------------------------------------------------------------------------

Отмечается, что ЦР даст возможность:

- Оптимизировать процессы;

- Сократить время проведения сделок;

- Упростить взаимодействие с контрагентами.

--------------------------------------------------------------------------------------

К примеру, если предполагается сложная логистика поставок, транспортная компания сможет использовать автоматические платежи по смарт-контрактам. Правда, предприятиям нужно будет иметь высокий уровень цифровизации, а это потребует крупных вложений, что под силу богатым организациям. Поэтому вопрос спорный: будет ли бизнес после внедрения ЦР более конкурентным.

Под смарт-контрактом подразумевается цифровой алгоритм, контролирующий сделки и фиксирующий выполнение сторонами, взятых на себя обязательств. Если стороны заранее определили условия и они наступили, сделка будет считаться исполненной автоматически.

Это напоминает механизм, работающий в наши дни в возведении недвижимости при долевом участии. Покупатель приобретает квартиру. Но так как дом еще строится, он не переводит средства застройщику напрямую. Покупатель размещает деньги на счет эскроу в банке. Как только продавец передаст ему готовое жилье и выполнит свои обязательства, он получает доступ к этому счету.

Смарт-контракты делают платежи в ЦР более надежными, по сравнению с обычными переводами, а сделки — безопасными.

Когда ожидать ввод ЦР в РФ?

Процесс по внедрению ЦВЦБ начался в 2020 году. Центробанк предоставил доклад, в котором говорилось о перспективах цифровой валюты. В 2021 был разработан прототип платформы, в 2022 началось тестирование с некоторыми банками и к разработке подключилось Минцифры. Западные санкции не повлияли на процесс, потому что инфраструктура (операционная, технологическая) разрабатывалась специалистами Центробанка.

Тестирование цифрового рубля

В феврале 2022 года первыми к тестированию приступили ВТБ и ПСБ.

В первом банке были отработаны операции по:

- покупке ЦР;

- его продаже;

- переводам между физлицами и в пользу юрлиц;

- приобретению финансовых активов.

---------------------------------------------------------------------------------

Во втором банке разработали мобильное приложение, через которое тестировали:

- регистрацию кошелька;

- обмен безналичных рублей на цифровые;

- перевод ЦР в др. банки, которые также принимают участие в тестировании.

---------------------------------------------------------------------------------

Аналогичные операции, но уже в октябре 2022 года провел банк «Синара». ЦБ ожидает принятия законодательной базы, чтобы начать масштабное пилотирование в 2023 году, привлекая реальных клиентов. Также планируются тестовые операции в госплатежах и пробное подключение к платформе Федерального казначейства. В 2025 году планируется подключение платформ (биржевых, финансовых) и реализация офлайн-режима ЦР.

По стратегии ЦБ и Минфина, внедрение ЦР должно состояться до 2030 года. Но западные санкции могут форсировать события, чтобы их можно было как-то обойти. Также в будущем ЦБ собирается в ЦР осуществлять трансграничные операции (должно быть сотрудничество с ЦБ стран, вводящих собственные цифровые валюты) и операции по обмену валюты.

Правовое регулирование цифрового рубля

Вместе с тестированием ЦВЦБ готовятся изменения и в законодательстве. Существует определенный список объектов гражданских прав. Этот перечень содержится в гражданском кодексе. Чтобы внедрить цифровую валюту, ЦР нужно включить в этот список. Иначе невозможно будет осуществлять платежи.

Также потребуется откорректировать законодательство о ЦБ РФ. В его функции нужно добавить выпуск ЦР и его обращение. Проект закона уже принят Госдумой, а поправки к закону о ЦР должны быть готовы к маю. Другими словами, до начала лета 2023 закон могут принять.

Работа цифрового рубля

С ЦР можно будет совершать любые операции, присущие безналичным операциям. Для его использования понадобится приложение, дающее доступ к кошельку. Как только ваш банк подключится к платформе ЦР, у вас появится такая возможность. При оплате товаров/услуг надо приложить смартфон к терминалу либо отсканировать на кассе QR-код. Перевод денег другому пользователю будет выполняться по номеру телефона (это мы уже делаем сейчас).

Транзакции будут такие же, как и сейчас при безналичных операциях: деньги списываются со счета потребителя, поступая на счет продавца, если происходит покупка товара. Но если сейчас счета хранятся в одном или разных банках, при использовании цифровой валюты кошельки будут расположены в централизованной инфраструктуре ЦентроБанка. Под передачей денег будет подразумеваться перемещение между кошельками цифрового кода.

Приведем еще несколько нюансов операций с ЦР:

- доступ к нему только через финансовое учреждение (у пользователя должен быть счет), подключенное к платформе цифровой валюты;

- будет ограничение в пополнении кошелька: ежемесячно до 300 тыс.;

- тариф платежей единый, но пока неизвестно какой. Правда, в апреле глава ЦБ сообщила о бесплатных переводах для граждан;

- проценты на остаток не предусмотрены.

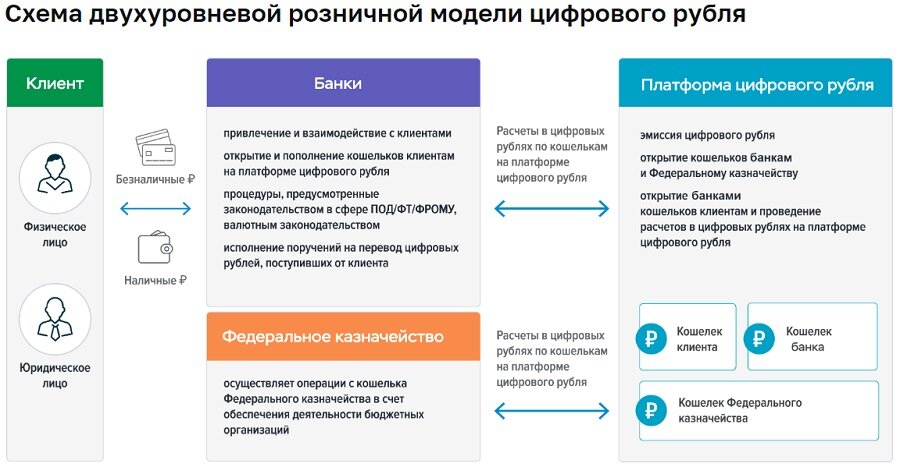

При операциях с ЦВЦБ банки будут выполнять функции посредника, и предоставлять клиентам свою инфраструктуру для превращения безналичных рублей в цифровые и цифровых в безналичные.

Платформа для ЦР

Для реализации проектов с ЦВЦБ предусмотрены два подхода:

- Централизованный. ЦР и платежи привязаны к клиенту и конкретному счету. ЦБ, выпуская валюту, сам же обслуживает кошельки. Представьте, что в РФ работает только один Центральный банк, контролирующий цифровые деньги. Если произойдет сбой в одной цепи, будет парализована вся система: кошелек может обнулиться и/или будет потерян доступ к нему;

- Децентрализованный. При такой системе ЦВЦБ — это токен. Он принадлежит своему владельцу, а для доступа нужен ключ-пароль. Привязка к счету отсутствует. Здесь все наоборот. Пользователи почти на 100% контролируют собственные кошельки, а ЦБ лишается большей части контроля. Однако резко возрастает устойчивость системы.

Как будет все работать, пока неизвестно, Но ЦБ заявлял в 2020, что будет использована гибридная система. Но сделки будут осуществляться при помощи смарт-контрактов, почти напрямую между двумя сторонами.

Как открывать кошелек?

Он будет располагаться на платформе Регулятора. Однако для его открытия достаточно будет обратиться в свой банк.

Схема следующая:

- клиент банка, установив приложение финансовой структуры и пройдя регистрацию на платформе ЦВЦБ, открывает кошелек;

- через приложение он дает банку команду о пополнении;

- финансовое учреждение, выполняя команду, списывает указанную сумму с безналичного счета клиента и переводит на его кошелек со своего аналогичный объем денег;

- для пополнения своего кошелька банк обращается к Регулятору, который, эмитируя в необходимом объеме ЦР, списывает аналогичную сумму с безналичного счета банка.

Если каждый человек сейчас может оформлять несколько счетов в разных банках, то цифровой кошелек можно будет открывать только один! Однако делать переводы и/или снимать деньги можно будет через любую финансовую организацию, подключенную к платформе ЦР.

Нужен ли интернет?

Если прочитать концепт ЦентроБанка, то интернет для ЦР не нужен. Предполагается, что будет использована схема на основе NFC-технологии, дающей возможность осуществлять бесконтактные платежи.

Однако для оффлайн транзакций в мобильном устройстве должно быть автономное хранилище, в котором необходимо хранить определенную сумму в ЦР. Делается это при помощи интернета. Если такую операцию вы совершите заблаговременно, тогда в любом месте, где отсутствует глобальная сеть, можно оплачивать покупки и услуги в оффлайн-режиме. Если автономное хранилище отсутствует либо она есть, но вы не перевели туда цифровую валюту, без интернета транзакция невозможна.

Есть ли вероятность кражи цифрового рубля?

100%-ой гарантии никто не даст. Все зависит от уровня исполнения проекта. Ведь совершаются же сегодня хакерские атаки на банки и счета клиентов. Поэтому это не исключается и при введении цифровых кошельков.

-------------------------------------------------------------------------------------

И вряд ли киберпреступники откажутся от старой доброй социальной инженерии:

«Добрый день, извините за беспокойство. Я сотрудник банка…Мы меняем безналичные рубли на цифровые. Не могли бы вы…».

--------------------------------------------------------------------------------------

Ради справедливости скажем, что у ЦР будет цифровой код, который отслеживается после кражи. Но нет гарантий, что преступник, украв ЦР, не потратит их сразу же на приобретение дорогих товаров или обналичит их. Правоохранительные органы просто не успеют быстро отреагировать.

----------------------------------------------------------------

Есть еще один риск: пользователь потеряет смартфон. Здесь не ясно, как уберечь цифровую валюту от хищения.

----------------------------------------------------------------

Где приобрести цифровой рубль?

Просто так купить цифровую валюту не удастся. Ведь сейчас вы не можете отдать бумажные рубли за безналичные. Нужно положить их в банк. Аналогично будет и с ЦР. С вашего счета снимут безналичные рубли и переведут на ваш цифровой кошелек. Операцию проведет банк, подключенный к платформе ЦР.

Подключение банков будет поэтапное и начнется процесс в 2024 году. Сколько банков будет подключено и когда все завершится, неизвестно. Для прогноза можно ориентироваться на СБП, которой мы пользуемся. Её запустили в самом начале 2019 года. Ровно через 36 месяцев к ней подключили только 207 банков, а таких финансовых организаций в РФ 326!

Банки, которых первыми будут подключать к платформе ЦР, скорее всего, будут те, которые участвовали в тестировании. Три из них мы указали выше, а на конец 2022 года в списке было еще 12 банков, среди которых Сбербанк, Тинькофф, Альфа-Банк, Газпромбанк, Совкомбанк, Промсвязьбанк и др.

----------------------------------------------------------------------------------

Актуальные курсы криптовалют к доллару и рублю

-----------------------------------------------------------------------------------

Есть риски у проекта Цифровой рубль?

Да, теоретически они есть, и их немало. Как будет на практике, покажет время. Среди основных рисков отмечаются следующие:

- Снижение банковской ликвидности. Ожидается отток средств клиентов, а это означает кризис. Потому что с уменьшением денег на счетах вкладчиков, сократятся возможности банка кредитовать бизнес и других пользователей. ЦБ это признает, но обещает банкам необходимое финансирование, способное компенсировать клиентский отток.

- Снижение у банков прибыли. Массовое хранение денег в электронных кошельках — серьезный удар по доходу банков. Резко сократится комиссионная прибыль за услуги. Какая это огромная сумма можно судить по такому факту: за свои услуги банки всего мира в совокупности получают 350 млрд. долларов! Однако для клиентов банка это плюс: банки снизят сборы и услуги станут более доступными.

- Большие расходы. Создание платформы, его интеграция и обслуживание требует серьезных вложений. Банки обязаны будут встраивать в свои сервисы ЦР, позаботиться о защите против киберугроз. Если будет массовое использование ЦР, придется приобретать дополнительное оборудование, чтобы хранить данные об операциях в блокчейне.

- Кибербезопасность. При централизованной системе успешная атака хакеров может стать причиной кризиса. Сбои в работе не позволят пользователям пользоваться цифровым кошельком;

- Злоупотребление контролем. Государство сможет отслеживать любые операции с ЦР. Это может оттолкнуть многих пользователей. Вторая причина — возможность кодирования токенов на определенные условия. Другими словами, власть государства над деньгами граждан станет безграничной! Под любым благовидным предлогом можно будет запрещать приобретать алкогольные напитки, табачные изделия и прочие товары, ограничивать использование денежных средств в тех или иных странах (недружественных) либо полностью блокировать (!) кошельки «неблагонадежных» клиентов.

Страны, использующие цифровую валюту

Их не так много. Для широкого использования она запущена в Нигерии и в странах Карибского бассейна.

Кроме РФ, пилотные проекты запущены в соседнем Казахстане, КНР и Таиланде, ЮАР и Малайзии, Саудовской Аравии и Сингапуре, Швеции, Украине и Мьянме.

Её разработкой заняты в 21 стране, причем в этом списке 4 страны G7, за исключением Японии, Великобритании и США. Однако последние две страны исследуют возможность внедрения цифровой валюты.

Отказались от внедрения 3 страны Ю Америки (Аргентина, Эквадор и Уругвай), Сенегал с Египтом, Дания с Финляндией, КНДР и Азербайджан.

В 86 странах — ни одного движения по данной теме, а промышленной эксплуатации пока нет ни в одном государстве.

Достоинства и недостатки

Плюсы ЦР:

- имеются достоинства наличных и безналичных денег;

- можно платить через интернет, а в его отсутствии — оффлайн-кошелек;

- нет привязки к банковским счетам. Можно использовать сервисы любого банка;

- для бизнеса переводы станут дешевле, для граждан — бесплатными;

- бизнес получит возможность экономить на эквайринге.

Минусы ЦР:

- инфляция «съест» часть накоплений, потому что хранение будет в цифровых рублях;

- не будет пассивного дохода, кэшбека и других поощрений от банка;

- отменяется анонимность;

- электронные кошельки перейдут под полный контроль ЦБ.

Заключение

Посмотрим, как все будет на самом деле. Потому что есть и плюсы, и минусы внедрения ЦР. Но навязывания цифровой валюты не будет. Во всяком случае, ЦБ это обещает. Скорее всего, главным индикатором будет спрос на новую форму денег.

------------------------------------------------------------------------------

👉 Подписывайтесь на канал — здесь много полезного

------------------------------------------------------------------------------