❗ Уже приняты и внесены! 18 марта 2023 года Президентом РФ подписан Федеральный закон № 78-ФЗ "О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации", которым внесены ряд существенных изменений (поправок, нововведений) в нормы уголовного закона, предусматривающего ответственность за налоговые преступления (ст.ст. 198, 199, 199.1, 199.2 и 199.4 УК РФ).

Суть изменений (поправок) уголовного закона об ответственности по налоговым преступлениям (ст. 198, 199-199.4 УК РФ) в 2023 году:

Теперь уголовное дело будет прекращено в случае уплаты штрафов и недоимок по делам об уклонении от уплаты налогов.

Изменения (поправки) норм об уголовной ответственности за налоговые преступления:

- смягчают уголовную ответственность за налоговые преступления (правильнее сказать, что это смягчение касается не всех составов налоговых преступлений, а "квалифицированных", - т.е. предусмотренных вторыми частями ст. 199, 199.1, 199.2 и 199.4 УК РФ, - т.к. первых частей указанных статей УК РФ изменения не коснулись!);

- уменьшают сроки давности по привлечению к уголовной ответственности и снижают максимально строгий размер наказания по ним (опять же, - это касается только вторых частей перечисленных статей УК).

Более подробно изменения по каждой из перечисленных статей УК РФ будут проанализированы ниже.

Серьезные изменения внесены и в УПК РФ в 2023 году, - в части оснований прекращения уголовных дел по налоговым преступлениям и обстоятельств, препятствующих их возбуждению.

Теперь, - если лицо, совершившее налоговое преступление, добровольно и в полном объеме выплатило соответствующие суммы недоимки, пени и штрафы (тем самым устранив негативные последствия своего деяния), - оно не подлежит уголовной ответственности, поскольку уголовное дело подлежит прекращению.

Кроме того, следователь будет обязан отказать в возбуждении уголовного дела по налоговым преступлениям, в случае уплаты в полном объеме недоимки, пеней и штрафов.

Последствия изменений в статьи УК РФ (199, 119.1, 199.1, 199.4), т.е. по налоговым преступлениям, - для лиц, ранее уже привлеченных по ним к уголовной ответственности (в т.ч. для осужденных по ним лиц):

Тот факт, что налоговые преступления перестали относиться к категории тяжких, теперь максимум - относятся к категории средней тяжести, влечет за собой ряд благоприятных последствий не только для тех кто только привлекается по ним, но и для осужденных за налоговые преступления.

Так, уже осужденные по этим статьям лица могут обратиться в суд с ходатайством о приведении приговора в соответствии с изменениями уголовного закона, согласно положений ст. 10 УК РФ (образец соответствующего ходатайства в суд можно посмотреть по ссылке внизу статьи). Это связано с тем, что уголовный закон, смягчающий наказание или иным образом улучшающий положение осужденного, имеет обратную силу (ст. 10 УК РФ), в связи с чем его положения распространяются и на лиц, совершивших соответствующие деяния до его вступления в силу.

Осужденные за налоговые преступления получат больше шансов на УДО, замену неотбытой части наказания более мягким видом наказания, освобождение от наказания (например, в связи с изменением обстановки либо за истечением сроков давности, если в связи с изменением уголовного закона осуждены ранее уже за их пределами), право на амнистию (если вдруг она произойдет) и т.д. В т.ч. сокращаются сроки возможного обращения в суд с соответствующим ходатайством. Уменьшаются и сроки погашения судимости.

Суть изменений (поправок) в ст. 199 УК РФ в 2023 году (Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией - плательщиком страховых взносов):

Ч. 1ст. 199 УК РФ – санкции по ней не изменились, фабула (диспозиция статьи) осталась прежней

Наказание как было до 2-х лет л/св

Так и осталось до 2-х лет л/св

Ч. 2 ст. 199 УК РФ (п. «а» группой лиц по предварительному сговору; п. «б» в особо крупном размере), - снизился максимальный размер наказания с 6 до 5 лет л/св + снизилась, в связи с этим категория преступления с тяжкого на преступление средней тяжести

Наказание было до 6-ти лет л/св, преступление относилось к категории тяжких

Наказание снизилось, - максимум стало до 5-ти лет л/св, категория преступления снизилась с тяжкого на преступление средней тяжести

Суть изменений (поправок) в ст. 199.1 УК РФ в 2023 году (Неисполнение обязанностей налогового агента):

Ч. 1ст. 199.1 УК РФ – санкции по ней не изменились, фабула (диспозиция статьи) осталась прежней

Наказание как было до 2-х лет л/св

Так и осталось до 2-х лет л/св

Ч. 2 ст. 199.1 УК РФ (то же деяние, совершенное в особо крупном размере), - снизился максимальный размер наказания с 6 до 5 лет л/св + снизилась, в связи с этим категория преступления с тяжкого на преступление средней тяжести

Наказание было до 6-ти лет л/св, преступление относилось к категории тяжких

Наказание снизилось, - максимум стало до 5-ти лет л/св, категория преступления снизилась с тяжкого на преступление средней тяжести

Суть изменений (поправок) в ст. 199.2 УК РФ в 2023 году (Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов):

Ч. 1ст. 199.2 УК РФ – санкции по ней не изменились, фабула (диспозиция статьи) осталась прежней

Наказание как было до 3-х лет л/св

Так и осталось до 3-х лет л/св

Ч. 2 ст. 199.2 УК РФ (то же деяние, совершенное в особо крупном размере), - снизился максимальный размер наказания с 7 до 5 лет л/св + снизилась, в связи с этим категория преступления с тяжкого на преступление средней тяжести

Наказание было до 7-ми лет л/св, преступление относилось к категории тяжких

Наказание снизилось, - максимум стало до 5-ти лет л/св, категория преступления снизилась с тяжкого на преступление средней тяжести

Суть изменений (поправок) в ст. 199.4 УК РФ в 2023 году (Уклонение страхователя-организации от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в государственный внебюджетный фонд):

Ч. 1ст. 199.4 УК РФ – санкции по ней не изменились, фабула (диспозиция статьи) осталась прежней

Наказание как было до 1-го года л/св

Так и осталось до 1-го года л/св

Ч. 2 ст. 199.4 УК РФ (то же деяние, совершенное "а" группой лиц по предварительному сговору; "б" в особо крупном размере), - снизился максимальный размер наказания с 4 до 3 лет л/св, категория тяжести преступления изменилась со средней тяжести на небольшой тяжести

Наказание было до 7-ми лет л/св, преступление относилось к категории тяжких

Наказание снизилось, - максимум стало до 5-ти лет л/св, категория преступления снизилась с тяжкого на преступление средней тяжести

В Госдуме РФ готовятся увеличить размеры уголовной ответственности по ст. 199 УК РФ и ряду иных экономических преступлений в 2023 году!

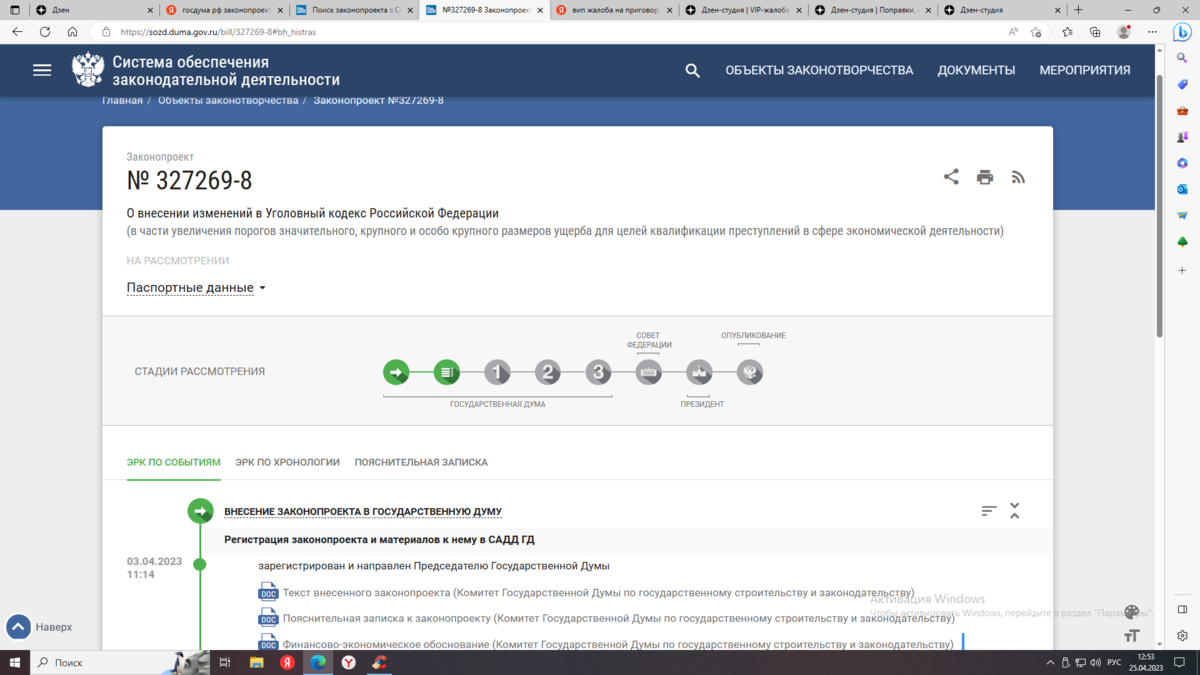

ВНИМАНИЕ(!) В ГОСДУМУ РФ 03.04.2023 ГОДА ВНЕСЕН ЕЩЕ ОДИН ХОРОШИЙ ЗАКОНОПРОЕКТ № 327269-8 "О внесении изменений в Уголовный кодекс Российской Федерации (в части увеличения порогов значительного, крупного и особо крупного размеров ущерба для целей квалификации преступлений в сфере экономической деятельности).

Законопроектом предлагается увеличить пороговые значения сумм крупного и особо крупного размеров ущерба (дохода, задолженности) для целей квалификации преступлений в сфере экономической деятельности путем внесения изменений в примечания к статьям 170.2, 178, 180, 199, 199.1, 199.3, 199.4 Уголовного кодекса Российской Федерации (!!!) (далее - Кодекс). Законопроект направлен на гуманизацию и либерализацию уголовного законодательства Российской Федерации

Т.е., предполагаемые изменения должны коснуться и налоговых преступлений!

Обращу внимание, что последняя индексация сумм по статьям 199, 199.1, 199.2 и 199.4 была много лет много лет назад. Учитывая колоссальную инфляцию с того времени, - ИЗМЕНЕНИЯ НАЗРЕЛИ ДАВНО!

Предварительно, рассмотрение законопроекта включено в план работы Госдумы РФ на весеннюю сессию 2023 года (уже в мае)... ПОДПИСЫВАЙТЕСЬ НА КАНАЛ, ЧТОБЫ БЫТЬ В КУРСЕ!

ВСЕМ УДАЧИ В ОТСТАИВАНИИ СВОИХ ПРАВ!

❗ Напоминаю, что сам я профессионально занимаюсь обжалованием приговоров, вынесенных в любом порядке, любыми судами, по всем регионам РФ.

❗ По результатам защиты вынесено более 10 оправдательных приговоров! Отменено и смягчено свыше 100 приговоров!

Более подробно ОБО МНЕ И ПО ВОПРОСАМ ОБЖАЛОВАНИЯ ПРИГОВОРОВ узнайте 👀 по ссылке 👆. Там же ❗ БЕСПЛАТНАЯ(!) КОНСУЛЬТАЦИЯ по обжалованию приговора. ОБРАЩАЙТЕСЬ!

Ставьте лайки и подписывайтесь на мой канал: "VIP-жалоба на приговор", - узнайте все об эффективном обжаловании приговоров!

БУДУТ ПРИВЕДЕНЫ МНОГО ХОРОШИХ КОНКРЕТНЫХ ОСНОВАНИЙ ДЛЯ СМЯГЧЕНИЯ И ОТМЕНЫ ПРИГОВОРОВ ПО РЕАЛЬНЫМ УГОЛОВНЫМ ДЕЛАМ, С МНОГОЧИСЛЕННЫМИ ПРИМЕРАМИ ПРАКТИКИ ОБЖАЛОВАНИЯ!

Спасибо за уделенное внимание❗👍

Лайк и комментарий приветствуются❗👍

© В.В. Панфилов, 2023

❗ Возможно, Вам будут интересны следующие публикации схожей тематики:

Ходатайство о приведении приговора в соответствие с изменениями уголовного закона (по ст. 10 УК РФ) и смягчении наказания: ОБРАЗЕЦ

Иногда "шутка" или "неосторожное высказывание" судьи = ОТМЕНА ПРИГОВОРА

"ФОРМАЛЬНЫЕ" основания отмены приговора, "РАБОТАЮЩИЕ" в апелляции и кассации в 2023-2022 г.г. 👈❗ Хорошая подборка оснований, применяемых судами, - для отмены любого приговора

Основания признания НЕДОПУСТИМЫМИ результатов ОРД (ЛЮБЫХ...) 👈❗ ОБЯЗАТЕЛЬНО ПОСМОТРИ ПОДБОРКУ, если уголовное дело основано на результатах ОРМ

Признание недопустимыми показаний "засекреченных" анонимных свидетелей под "псевдонимами" КАК ЭФФЕКТИВНО БОРОТЬСЯ С ЭТИМ БИЧОМ ПРАВОХОРОНИТЕЛЬНЫХ ОРГАНОВ, - НА НАГЛЯДНЫХ ПРИМЕРАХ СУДЕБНОЙ ПРАКТИКИ!

Признание доказательств недопустимыми в уголовном процессе (УПК РФ): ВСЕ ЭФФЕКТИВНЫЕ ОСНОВАНИЯ 👈❗ ОБЯЗАТЕЛЬНО ПОСМОТРИ ПОДБОРКУ, актуальна на любых стадиях уголовного процесса!

Результаты ОРД не рассекречены = будет это основанием признания недопустимыми доказательств, отмены приговора ИЛИ НЕТ? 👈❗ СУДЫ ЗАНИМАЮТ ПО ЭТОМУ ПОВОДУ ПРОТИВОПОЛОЖНЫЕ ПОЗИЦИИ...

"Недопустимые" понятые в уголовном деле... Есть ли такие для наших судов?! 👈❗ РЕАЛЬНЫЙ ВЗГЛЯД, БЕЗ РОЗОВЫХ ОЧКОВ. Всё не безнадежно!

Подлежит ли учету НДС при определении размера ущерба от преступления?

НОВАЯ судебная практика по ст. 159 УК РФ | 2023, 2022, 2021, 2020, 2019 г.г.

НОВАЯ судебная практика по ст. 160 УК РФ | 2023, 2022, 2021, 2020 г.г.

НОВАЯ судебная практика по ст. 290 УК РФ: (в т.ч. 2019, 2020, 2021, 2022, 2023 г.г.)