Как только у нас нависает угроза любых проблем в стране, от многих приходится слышать мнение, что вот же - самое удачное времечко хватать всё в долг, набирать себе кредиты и ипотеки.

Особенно "выгодны", со слов таких апологетов кредитования, именно ипотеки. В силу длительности сроков кредитования.

Ведь у нас всё и всегда растёт в цене, цены растут на всё и постоянно, и зарплаты тоже растут, хоть и не так, как хотелось бы, но всё же - они точно растут! И они не такие, как ранее, будут, например, через 10 лет. Вон же что статистика говорит о средней да медианной зарплате в стране - неуклонно растёт она.

И, таким образом, 10-12-18-24 тысячи рублей ежемесячного взноса по ипотеке за квартиру когда-то давно, лет 10-15-20 лет тому назад, это же совсем не те 10-12-18-24 тысячи рублей, что сегодня. Сегодня же - это тьфу, "копейки", а вот раньше - дааа, это ж были деньги! Нет, даже так - ДЕНЬГИ! А теперь же что? Так, немножко денег, и всего-то.

А завтра вообще их будет платить ещё легче.

Так что сегодняшние 35 или 50 тысяч, или 70 тысяч за ипотеку - это сегодня - деньги, а вот в будущем это будут копейки, которые не составит труда платить. Потому что это сейчас как бы средняя зарплата плюс-минус, а когда она станет по 100-150 тысяч у нас, то это же будет всего треть или половина этой зарплаты.

В - выгода! А - абааалдеть как круто! У - успех! ВАУ!!!

Потому что - инфляция! Она всё сжирает, и "уменьшает" все наши долги. Так что берите, хватайте квартиру по любым ценам. Потому что - что? Правильно - важен лишь ежемесячный взнос за ипотечный кредит!

А его ж к тому же "съест" инфляция!

А если к нему плюсом взять потребительский кредит на первый взнос - то вообще вы ухватили счастливую звезду и жар-птицу за хвост! Через какие-нибудь десять лет у вас будет в собственности квартира, а платить вам за неё придётся сущие копейки. И всё это буквально "на голом месте" - без вложений, смс и регистраций.

Потому что ипотечный платёж будет - тьфу, а платёж за потребкредит вы покроете арендой. Взяв, правда, ещё один кредит на ремонт и обустройство для сдачи в аренду.

И вуаля! - вы в дамках среди глупых пешек этого мира.

Казалось бы, звучит неплохо... И выглядит как бы "логичным" на первый взгляд.

Так что не так с этим? Начнём с самой инфляции.

Реальный источник инфляции

Как я уже не раз писал на канале, в мире всё так устроено сегодня, да уже и давно, что в нём должен быть некий ВЗ - Всемирный Заменитель. Который отличается от другого ВЗ - всеобщего заменителя, которого для устранения путаницы можно называть иначе - ОЗ - просто общий заменитель. Ведь деньги - это всеобщий заменитель любых товаров, продуктов и услуг.

ВЗ - всегда один. Он - всемирный. По определению. Всяких ОЗ - полно. Эти фантики в основном страновые (местная валюта в различных странах), но могут быть и иные - как евро (общая валюта союза стран-участников), так и хоть ваша "личная валюта" - Васи Иванова или Дуси Петровой. Но последнее - чисто теоретически. Не печатайте свои фиатные фантики в жизни! Лучше не надо.

Не будем углубляться в это всё, поэтому коротко только о фиатных (на доверии) фантиках бумажках или их заменителях. Ничем не обеспеченных кроме "доверия" к эмитенту - буквально "издателю", то есть создателю, самих физических или виртуальных фантиков. Кроме этой самой веры, что "всё будет хорошо", за такими фантиками по факту ничего не стоит.

Почему существуют ОЗ и ВЗ? Потому что так удобно. Удобно делать с их помощью многое в жизни во всём мире - проводить расчёты и платежи, например.

ОЗ как общий заменитель может заменить вам за некое своё количество почти всё, что угодно, в материальном мире. И часть чего-то в других мирах человека. Например, купить ваши "мозги" на время или само это ваше время. Ну и ещё есть варианты-вариации.

ВЗ же помогает всё привести к всеобщему знаменателю, чтобы понимать, какую реальную сравнительную стоимость имеет что-либо.

А это очень важно. Ключевое. Всегда необходима единая мера реальных общих "весов".

Ещё раз - обратите внимание, в целом в таких установках в мире реальная стоимость чего-либо может быть измерена только в ВЗ.

Не в местных локальных ОЗ. Потому что вы в местных локальных валютах можете быть как бы "миллионером", а в действительности в нашем общем мире на планете Земля являться просто обычным рабочим с зарплатой не выше 200 ВЗ в месяц, и это даже по официальному курсу. Что есть просто бедность и даже нищета, если вообще не за этими гранями добра и зла.

Вот как, это, например, выглядит в иранских риалах:

В Иране кто-то - местный "миллионер", как бы, но в общемировой действительности - извините, "нищий".

То есть ВЗ позволяет держать реальные ориентиры в мире относительно реальной стоимости чего-либо, а не цен и ценников на это что-то в локальной стране и в локальной валюте - ОЗ.

Так вот, общемировая инфляция должна быть обязательной, потому что ВЗ по правилам установленной игры как бы не имеет права обесцениваться. Потому что это что ж такое тогда?

Тогда он перестанет быть всем нужным.

А это первая производная от основной сущности ВЗ именно как всеобщего и всемирного заменителя - быть нужным всем. Играя роль всеобщего "сравнителя".

И тут тонкий момент - в стране-эмитенте ВЗ (в любой стране, не обязательно в США) надо вынужденно "играть" инфляцией. Чтобы и ВЗ не обрушить-обесценить. И чтобы при этом и в стране всё было возможно и дальше развивать. И оставалось лидирующее положение в мире. Держать как раз ВЗ "крепким" и дорогим.

Первый бенефициар (получатель выгоды) в случае инфляции и удорожания своего ВЗ является сама страна-эмитент ВЗ. И вот там единственный вариант, у кого и когда может "съесть" инфляция долги - это сами владельцы ВЗ - США, и население этой страны. Всё.

Второй бенефициар инфляции - это бизнес. В самом глобальном смысле. Во всём мире. Везде, в любой стране. Любой - маленький или огромный.

Наверняка вам известна фраза: "Инфляция - налог на бедных". И она верна.

Именно утрированные "бедные" (то есть не-бизнес в общем, если рассматривать именно в этом контексте "противостояния "бизнес - не-бизнес), а не утрированные "богатые", несут потери при любых кризисах, в том числе - сопровождаемых инфляцией.

Вы уже наверняка также удивлялись, как так-то - у всех кризис и всё плохо, и сначала пишут - олигархи такие-то суммарно потеряли вот столько-то миллиардов даже ВЗ, а не каких-то там ОЗ.

А потом каким-то образом всё заканчивается так, что в стране (не обязательно только в нашей, это общемировой пример) у всех лучше и "богаче" не стало, а вот насчёт олигархов приходят уже совсем другие новости - их суммарное состояние увеличилось на столько-то сотен миллиардов.

И всегда конечный итог "прироста" богатства больше тех первичных потерь, которые они якобы "понесли".

Не задумывались, почему? Вот вам ответ: потому что это не "не-бизнес", то есть не утрированный Коля и Петя ставят ценник на товары, продукты и услуги, а как раз - бизнес. Понимаете, к чему это приводит?

Я рисую на асфальте мелом одно слово хватит новые ценники, и всегда ими могу перекрыть свои недостачи. Но не сразу. Потом. Позже. Но я не спешу. Плюс я могу собирать с "гномиков" дополнительные ОЗ, довольно легко и просто превращая их уже в ВЗ. Как? Всё вам расскажи.

Итак, реальную конечную "выгоду", не смотря на все сопутствующие текущие потери, от инфляции имеют только сама страна-эмитент ВЗ и бизнес в общем.

Причём не ВЕСЬ бизнес, а только его часть. Которая сможет не просто выжить, но и вырасти. Вырасти не только на подъёме ценников и кое-чём, но и за счёт поглощения других обанкротившихся бизнесов - не только своих прямых или косвенных конкурентов, как принято думать. Любых. Разных.

И не вся страна-эмитент может выигрывать от инфляции, а только её часть. И не во всех случаях. Это отдельная тема. Но это также сегодня для нашего вопроса не важно.

Мы же не страна-эмитент реального ВЗ в сегодняшнем мире, верно?

Ну и вот тезис: раз мы не эмитент ВЗ, у нас инфляция будет приводить к другому, не к "счастью" уж точно...

К чему же?

Давайте разбираться.

Итак, чем вы беднее, чем у вас меньше инструментов хоть на что-то устанавливать свой ценник, тем сильнее по вам ударит любая инфляция.

И да, если вы не бизнесмен в любом виде и под любым соусом, НЕ вы устанавливаете "ценник" за ваш труд, на вашу зарплату, на ваш доход.

Его вам устанавливает кто-то другой. И чем этот ценник был ранее меньше, тем больше вы пострадаете в будущем от инфляции.

Это закон.

Кстати, из мною написанного не следует, как может быть кому-то покажется, "гимн" бизнесу в части того, что - "становись бизнесменом, иди в бизнес". А то вон оно что, не будешь устанавливать хоть на что-то своё "бизнесовое" ценник, на тебя самого тогда установят ценник. И на всё вокруг для тебя установят ценник за тебя. А у вас ни одного рычага не будет хотя бы частично для себя хоть как-то нивелировать это.

Суть же в том, в общем и целом, когда не вы, а на вас другие устанавливают ценник, то что? Верно, вас постараются постоянно удешевлять. Кому вы нужны такой "дорогой"?

Это тоже закон бизнеса - сокращение издержек.

В любой компании посмотрите в их стратегически планы или во все эти пафосные миссии, если у них они есть - повышение эффективности бизнеса, сокращение издержек "зашито" всегда и у всех как одна из главных целей любого бизнеса. Наряду с прибылью. Потому что это то, что и приносит часть той самой прибыли.

Не задумывались, а почему так, что вот как не растёт ваш доход, а вот всё равно в основном - ну не успевает он обычно за общим ростом ценников!

Почему? Потому что в любой кризис, при общемировой и страновой инфляции, при девальвации ОЗ, при падении объёмов экономики, при любой причине - вас обесценивают.

Именно так - не просто ваши денюжки теряют свою былую "силу и мощь". Раньше на 100 рублей можно было купить "и хлебовое, и рыбовое". А сейчас и на хлебушек не хватит. Это само собой.

Но и непосредственно вас при инфляции стараются обесценить в первую очередь. Потому что это самый лёгкий путь. Из двух лёгких путей для любого государства и любых бизнесов.

Два этих пути следующие:

Понижай стоимость (и ценник) входа. Повышай стоимость (и ценник) выхода. На разницу и живи!

У государств и бизнесов ещё много всяких подобных "весёлых" и бодрых фишечек. Но это - одна из основных. Главных.

Заметили, что я снова "вернулся" наряду с ценниками и к стоимости? Ваш труд начинает возмещаться дешевле, чем ранее. И вы увидите при этом более высокие ценники на всё в ОЗ.

Ваша стоимость на рынке упала. Не просто ценник и итоговая цена, за сколько вас "выкупили". Ваша стоимость на рынке труда при любом кризисе - падает. При любом подъёме - растёт. Работает во всём. Если вы трудитесь в найме - это рынок труда. Если в бизнесе - это рынок бизнеса.

Ключевое - во времена пертурбаций и дизастеров не может быть "хорошо", вы не можете что-то получить в плюс" просто по определению. Вы - теряете.

Но мало того. Вы теряете именно в ВЗ, а не только в ОЗ. И это двойная "боль".

Это правило двух путей понижения-повышения, можете быть уверены, применено будет в том числе строго в пересчёте на ВЗ, а не в местной ОЗ.

В том числе и потому вы всегда со своим доходом в ОЗ будете отставать от новых ценников в ОЗ, но установленных и пересчитанных в ВЗ, да ещё и с заложенным туда приростом ценников, Тем самым приростом. "На будущее". "На инфляцию". А ещё наложится "убыль" от потери части вашей стоимости...

Кстати, это касается и девальвации, и её последствиях для вас, и для государства с бизнесом. Они разные. Но об этом также как-нибудь позже.

Таким образом есть фактически два мира как бы вполне себе реальных "инфляций". Инфляция "снизу" и "сверху".

Инфляция: вид "снизу"

Одна инфляция как бы "снизу". Внизу, наблюдаемая лично вами, для вас она может быть и большой, и иметь существенные последствия. Один товар стоил 100 рублей, стал - 200. Казалось бы, несущественно. "Переживём". Но как вам такое:

За 15 лет всё выросло в ценах в два раза, к примеру. Вы тратили на ЖКХ 3000, сейчас - 6000. На продукты - 12000. А теперь - 24000. А зарплата и вообще ваш доход вырос всего в 1,5 раза за это время (за ту же работу, на той же должности).

Вы получали 40000. А теперь - 60000. Тратили на всё 25000, и вам хватало остатка в 15000 на ипотечный платёж, равный именно этой сумме.

Теперь вы тратите уже 50000. И остатка в 10000 уже не хватит на покрытие платежа в 15000. Вот так вам будет "легче выплачивать" в будущем при инфляции ежемесячные "маленькие" платежи.

При рассмотрении этого всего в ВЗ, а не в ОЗ, ситуация будет выглядеть ещё хуже.

Личный пример. Как бы задание на дом на "подумать и посчитать". 15 лет назад прямо перед самым всем известным событием 2008 года назад я слетал в Турцию за 45000 ОЗ. Недавно - за 350000 ОЗ. Это за в целом равные отели. При той общей инфляции, что у нас за эти годы случилась, стало ли выгоднее мне летать на отдых?

Больше бы у меня осталось "свободных" ОЗ для чего-либо ещё при определённых "фиксированных" доходах при продолжение таких полётов?

За ЖКХ я плачу больше, за продукты - больше. За отдых - больше. За всё - больше. И при этом легче ли мне найти те самые 15000 или 50000 на кредит, или всё-таки тяжелее? Больше ли мне придётся на эту суммы в ОЗ работать в конечном итоге, или меньше?

Плюс глобально у меня повысились или понизились сами возможности при таком резком падении покупательной способности рубля выплачивать любые кредиты?

Инфляция: вид "сверху"

А при ситуации "сверху" инфляция даже может быть выгодной. И не надо писать, что у вас ЗП выросла тем временем в разы. Да отлично. Вам тогда и любой кредит нипочём. Конкретно вам. Но мы рассматриваем общее положение дел, а не частности.

Потому что в кризис, при инфляции многие товары в действительности дешевеют при подходе и взгляде "сверху". И многие активы могут быть взяты при наличии денег государством или бизнесом, например, с дисконтом. А вы ничего с дисконтом не возьмёте, пока ценник для вас не понизит кто-то другой. И денег у вас "лишних" уже просто нет.

Ценник, он дело такое. Легко рисуется в любую сторону, как кажется. Но повышать его - да запросто. Но его никто просто так не понизит. К понижению всегда что-то приводит. Неизбежное. Неустранимое. Реальная проблема именно у так называемого "держателя ценника".

Вот нет денег в бизнесе, кончились. По разным причинам. И чтобы хотя бы выжить, нужно продать вот тот(те) товар(ы), и вот на такую необходимую сумму в ВЗ. С учетом перевода её из ОЗ.

Как продать, если при нынешнем ценнике не покупают? Снизить ценник, тогда есть шанс покупок и получения искомого количества ВЗ/ОЗ. Почему это порою не приводит к реальному снижению ценников?

Причин много, да и рынки зачастую очень разные, а положение дел на них может быть очень отличным от других. Очень всё разнообразно. Но, кстати, есть неисчислимое число "историй бизнеса", когда именно отсутствие своевременного снижения ценников просто разоряло, банкротило бизнес. И далеко не только маленькие бизнесы. Но и крупные, и крупнейшие. Ждёт ли это часть российских зрястроев? Да, вполне.

Вроде бы все люди-бизнесмены в управлении крупных бизнесов явно не дураки, верно же. Тогда почему так случалось всё-таки? Всё всегда было по-разному, хотя и может быть сведено в каким-то обобщениям. Но главное в другом - конечный итог был всегда один у таких ситуаций.

Компании сдувались и умирали. Феномен. Но очень распространенный.

Бизнес отличается от любого утрированного наёмного сотрудника как раз именно тем, что это он устанавливает ценники. И любая инфляция таким образом может быть "перебита" повышением цен. Что мы и имели возможность и сомнительное "счастье" наблюдать в последние годы в том числе в сфере недвижимости. Наряду с "пузырёвой" частью роста цен.

Сейчас ценниками за бетонометры российские застройщики как раз пытаются "перекрыть" свои потери в ВЗ от продаж на предыдущих этапах.

И как казалось бы - и правильно, и логично размышляют господа и дамы зрястройщики. Иначе - как выживать-то в дальнейшем? Смотрите же, мы же в ВЗ - теряем сегодня! И ранее уже тааак много ж потеряли:

В ВЗ была цена аж за 6000 за кв. метр. А потом упала аж ниже 2500 в ВЗ. Ой, боль-печаль-тоска и слёзы. Но вся страна потеряла все свои ценники в ВЗ за эти годы. Почти во всех товарах, продуктах, услугах.

И нет ни одного обоснования под ростом именно общемировой стоимости именно такого "актива", как российская недвижимость.

И она не одинока здесь, наша недвижимость.

И под теми же любимыми мною автомобилями нет обоснований именно для ТАКОГО вот роста ценников на эти куски железяк, что случился в предыдущем году.

Кроме одного - а мы так можем. И мы так сделаем. Вот так хотим.

Что говорит за то, что цены авто должны были вырасти именно в 2-2,5 раза? Ничего. Почему то, что в Китае стоит 14000-15000 ВЗ, у нас стоит 30000-32000 ВЗ? Даже при сборке здесь? И я сейчас не про пресловутый Москвич-3. В целом по ситуации.

Потому что ценники назначаете не вы. И приходя со своими зарплатами или любыми другими разумными доходами куда угодно, вы уже теряете при инфляции, девальвации, любом другом кризисном положении дел.

И это общая ситуация, а не проблема исключительно рынка жилой недвижимости в России.

То есть ситуация - у всех плохо, но мы это и не хотим знать и в упор не видим. Главное - у нас тоже плохо, а потому возвращайте всё именно нам в ценниках, установленных в ВЗ.

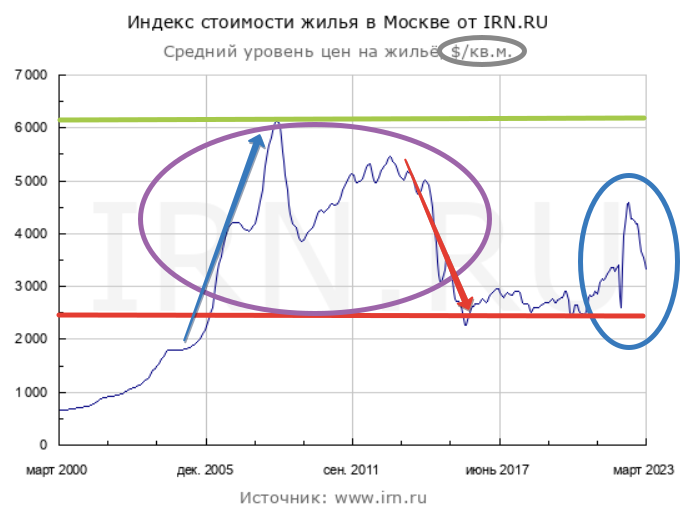

Кстати, график именно в ВЗ-долларах как раз по отдельной Москве очень показателен тем, что видно существенную разницу, как было ранее - в фиолетовом овале, в период с середины 2000-х, и по середину 2010-х - с 2005 по 2015 год. И в последние годы - в период 2020-2023 годы, с синем овале.

Первое - это было во многом ключевое десятилетие для экономики. Где мы ещё как экономика как бы "бились" за реальное возвращение роста двухтысячных. После падения в 2008 году. А сейчас у нас нет роста экономики. И это видно и на графике в правом овале. Нет роста. Есть пузырь ценников. Всё. Который в долларах-ВЗ уже вовсю снова сдувается.

Потому что мы не можем сейчас "порешать" все наши проблемы именно реальным развитием экономики. Мы можем только в очередной раз "ронять" рубль - увеличивая при той же или даже худшей экономике, выраженной в ВЗ и в товаро-штуках, рублёвую, в ОЗ, наполняемость бюджета.

И также "внося" в экономику новые ОЗ через всякие "задние проходы". А не по уму, с парадного входа. То есть просто увеличивая денежную массу, чтобы "на всё хватило" хотя бы в ОЗ. И это и приводит к реальной наблюдаемой инфляции снизу. Давая при этом среди прочего кое-кому и возможность что-то захапать в очередной раз подешевле "сверху".

Кстати. У нас вот не любят, и не особо уважают Барака Обаму.

И у меня нет к нему пиетета. Далеко. Но его лекции в Америке до сих пор слушают. И к его мнению прислушиваются. А ведь когда он сказал в своё время "Мы порвали экономику России в клочья", все только у нас тогда "посмеялись". Да где там "порвали"? Ха-ха!

Вы посмотрите на график. Теперь тоже "смешно"? Понятно, что дело не только в самом Обаме конкретно. За ним стояли и стоят силы, которые "играют нас в свои игры". И заранее знают, что будет. Управляя этими процессами. Как "управили" и тот же 2008 год... И 2014-й. И всё ранее.

То, что показывает график - не смешно вовсе. Слева, в фиолетовом овале, у нас был рост - вполне рыночный, и не менее рыночные падения ценников в ВЗ в жилой недвижимости. Экономика живо в прямом смысле слова реагировала на внешние и внутренние изменения.

Теперь мы в состоянии "грогги". И способны только раздувать кровавые пузыри, как подбитый крепким кулаком боксёр на ринге.

График также наглядно показывает, как рухнула и вся наша экономика в конечном итоге. И показывает, что мы как раз её сейчас просто в ОЗ пытаемся в пузырях раздуть. Подключая теперь и девальвацию вместо инфляции или наряду с ней. Но это НЕ рост экономики. Это раздутие пузырей. У нас после 2014 года экономика на грани, и находится в явной стагнации. Можно "обмануть" людей. Но экономику не обманешь.

И всё это можно увидеть казалось бы на простом графике цен всего-то одного, пусть и ключевого, региона России, и всего с одним классом товаров - жилой недвижимостью.

Теперь ещё раз об особенности сегодняшнего рынка новостроек.

Нет спроса. Есть переизбыток предложения. Нет дефицита за редчайшим исключением - всего менее 10 регионов без навеса непроданного из 85. И 5 регионов вообще "пустые" в части новостроек.

Но важнее вот что.

На этом рынке нет никаких реальных изменений ни в качестве продукта, ни в его каких-либо других изменениях.

В авто Тесла были вложены сотни миллиардов не только в само производство, а и в дальнейшее улучшение. Просто показательный пример, я не люблю Элона Маска, как и любого мирового крупнейшего капиталиста. Как не люблю и многих прочих. Почему, могу ответить в комментариях, если интересно - задавайте вопросы.

Но авто Тесла реально постоянно улучшаются. Изменяются. А чего, как вы думаете, они хотят этим добиться в компании? Роста ценников на Теслу в ВЗ? Нет, их падения в ВЗ. И более низкие ценники в ВЗ на другие новые авто. Для выхода на большие объёмы. Новые рынки. Или для введения во вменяемые для рынка рамки ценников на какие-то третьи авто.

Или возьмём смартфоны. В развитие новых смартфонов вложены сотни миллиардов по всему миру. И они стали легче, быстрее, круче, и в итоге - реально существенно лучше.

При этом на базовые модели как была цена в 10-15000 рублей, так и осталась. Есть - дороже. Но есть - и дешевле. Ещё дешевле.

Кто-нибудь слышал, что в какой-то новый и особый утрированный "бетон" были вложены миллиарды у нас в стране? Хотя бы миллиарды ОЗ, а не ВЗ? Что в какие-то новые лифты у нас вложили триллионы, и теперь они вверх не едут, а прямо летят? И умеют вас перемещать не только в вашем доме, но и в соседние дома?

Что реального нового, супер-прогрессивного, высоко-технологичного, передового, затратного в разработке и внедрении появилось в секторе жилого строительства у нас за последние 20 лет? 15 лет? 10? 5? Три года? Год? Подскажите мне, а то я не знаю. Есть же что подсказать? Или нет?

А вы будете платит за квартиры всё больше и больше. И за ЖКХ. Почему? потому что - рост цен, инфляция. Ну да, они, родимые. А як же ж.

Но поможет вам эта инфляция превратить в пыль и ничто ипотечные платежи? Нет. Легче вам будет платить завтра 30000 или 50000 рублей в месяц за ипотеку, чем вчера? В действительности - нет. Тяжелее.

А ещё и жизнь у большинства, и это классно, долгая, и она пока вся "протянется", всем нам, и вам конкретно, ещё как достанется. Но мы даже это рассматривать не будем. И без того не фейерверки у нас тут.

Могут быть какие-то непредусмотренные отступления от планов. Какие-то непредвиденные проблемы. Как потеря не просто работы, например. А самой работоспособности в принципе. И прочие невесёлые истории. Как вам тогда будет - легко оплачивать любые долги? Не только ипотеку. Вы знаете ответ.

Ещё раз к инфляции

В стандартном виде - это реакция повышения ценников в ответ на:

👉 А: увеличение денежной массы в ОЗ в экономике (и не факт, что при этом - в ВЗ) при одновременном уменьшении количества товаров на рынке.

👉 Б: как следствие появления дефицита из-за уменьшения количества товаров при том же самом или даже меньшем количестве ОЗ/ВЗ в экономике/на рынке.

У нас что-то из этого вообще в России есть в жилой недвижимости? Нет.

Ну и ещё есть третье:

👉 В: инфляция в ответ на и вследствие общемировой инфляции.

Так вот.

Заблужденское заблуждение

Большинство россиян сегодня, к сожалению, до сих пор думает, что инфляция - это то, что обесценивает ваши "деньги". В данном разрезе не важно - ОЗ или ВЗ. Любые фиатные фантики.

И что при этом параллельно материальные активы растут в цене. Те же квартиры, например. "Дорожают", как любят говорить такие люди.

Но вот всё ровно наоборот!

Если вдуматься в сам механизм описанного в первой части - а как деньги собственно вот берут, и "обесцениваются"? Как это происходит? И как вот эти квартиры "дорожают"?

Вот была цена Х за квартиру.

Вы заработали этот Х чего-то там. А квартира опочки - и уже стоит 1,1 Х. "Подорожала". Случилась инфляция ж. Что вы хотите? Больше платите! А что с фиатными фантиками произошло при этом? Да они ещё немного как раз собственно и "обесценились". Упала их покупательная способность.

Инфляция и рост цен не обесценивают ваши долги.

Они обесценивают ваши деньги, и, следовательно, ваши доходы.

Вот реальная проблема. Падение покупательной способности ОЗ.

И вы в конечном итоге получаете двойной удар "по карману":

❌ Как я писал выше, именно на вас в первую очередь будут экономить все. И государство. И бизнес.

Резать ваш доход как свои "косты", свои расходы, в любой кризис, при инфляции, девальвации и прочих проблемах с экономикой. Одной рукой.

❌ С другой стороны, другой рукой, для вас будут поднимать ценники на всё.

И таким образом ронять, уменьшать, самую главную сущность ваших фиатных фантиков в ОЗ - их покупательную способность. А ещё через девальвацию могут дополнительно наступить вам на и так уже больную "мозоль".

И если вы не из когорты тех самых "великих и ужасных назначателей ценников", то вам будет очень туго при инфляции. Тяжелее, хуже при инфляции. А не проще и легче.

Кстати, не только кастовость "назначателей ценников" работает. Есть и эффект масштаба. И эффект широкой базы. И несколько других. Имея что-то из этого набора, все такие кризисы и инфляции с дефляциями переживаются гораздо легче, конечно же. Правда, если только вообще выживешь. Бизнес - это не только про праздник бешенных прибылей. У всего есть оборотная сторона медали. И второй конец палки.

Но если вы взяли и повесили на себя долг, то это сразу может вас "выбить" из "теплого уютного гнёздышка жизни" в любой момент.

Приведу один пример. Перед 2008 годом один бизнесмен, имея, скажем 10 магазинов, взял кредит в ВЗ на увеличение своей мини-сети до скажем 30 магазинов. Что случилось после 2008 года с таким пусть и назначателем своих ценников - понятно. Итог - потеря всего. Не только бизнеса. Но и личного имущества. И кое-чего ещё. Реальная история.

Так что те, кто входит в кризис с долгами, рискуют вообще всё потерять. На любом уровне. Гораздо больше, и с повышенными шансами, чем БЕЗ долгов.

Ещё раз для не совсем понявших смысл в части обесценивания покупательной способности денег:

Это означает, что деньги (ОЗ и ВЗ) для вас станут при инфляции ДОРОЖЕ, а не дешевле. Понимаете? Вот где зарыта "основная "обманка" любых денег.

Не совсем до конца, но в своей основе это легче понять, попробовав оценить свою зарплату или доход, не важно, именно исключительно в ВЗ. Во времена кризиса, да и без кризисов, вообще, с течением времени и развитием нашего бытия, так сказать.

Посчитайте.

Как там у вас, ваш доход в ВЗ за последние 5 лет в ВЗ вырос? За 10 лет? За 15 лет? У кого-то и вырос, конечно же. За тех я рад, но и там всё не так фильдеперсово, я уверен, я знаю. Но это также отдельный разговор.

У нас в стране вообще есть и ещё одна проблема.

Минимальный базовый доход у нас, так называемый "стартовый" - и для молодёжи, стартующей в жизни, и для рабочих "низов" вне зависимости от возраста, утрированных дворников и уборщиц, фактически не растёт даже в ОЗ. Как были "первичные" зарплаты 10-15 лет назад в 15000-20000, так есть они такие и сейчас.

Это - один из корней нашего общего "зла" в стране.

У нас вообще нет даже понятия "базовый почасовой доход". И повышающих коэффициентов к нему. И опережающей инфляцию индексации этого дохода. Много чего важного и нужного нет. Может и где-то ещё такого нет. Но вы туда не смотрите. И не о других думайте.

Давайте о нашей стране и наших людях подумаем.

Ещё и так называемый "прожиточный минимум" считаем по сути издевательски. Как в банановой республике какой-то. Траты на ЖКХ туда не вносим, а что, у нас круглый же год по всей территории ну прямо жара-огонь, теплынь, какое-такое ЖКХ, что об этом "париться" во всех смыслах слова? Обувь и одежда по неадекватному минимуму, половины расходов на хотя бы плохонькое существование, даже толком полноценной жизнью это вообще не назовёшь, там также нет.

И вуаля - считается, что должно хватить столько-то ОЗ на "жизнь"... И это и есть наш "прожиточный" минимум. Полная "шняга", как сказал бы кое-кто...

Ещё раз про якобы "выгодность" долгов при инфляции.

Долги набирать выгодно только в одном случае - если ваши доходы растут существенно быстрее, чем инфляция. И быстрее, чем ваши доходы обесценивает девальвация местных фантиков ОЗ.

Некий подвариант такой ситуации - когда вы работаете в какой-то стране с ОЗ, который существенно дешевле ВЗ, и зарабатываете удалённо "где-то там" в ВЗ, и не три копейки, а живёте при этом и тратите свои фиатные фантики у себя, в зоне хождения ОЗ.

Можно и зарабатывать и "здесь", в зоне ОЗ, но в ВЗ. И жить тут же, платя в ОЗ. Классический пример подобного - экспаты, в больших количествах работавшие ещё недавно в России. Но обычно в такой ситуации с доходами и кредиты особо не нужны. Играет сам "рычаг" ВЗ-ОЗ.

15000 ОЗ раньше и сейчас - это да, реально разные вещи. Но только не в заплатах российских. Вам будет только казаться, что теперь эти ОЗ вам заработать "проще, быстрее и легче", но в действительности это будет сделать в конечном итоге сложнее и тяжелее.

И не сомневайтесь, вас "нагреет" даже практически сама ситуация. Любая. Так устроен мир. Иначе бы давать в долг было бы реально невыгодно. А это не так.

И скорее инфляция съест вас и ваши доходы, а не ваши долги

Вот реальная реальность нашего бытия в действительности на самом деле.

Теперь о как бы "хорошем" для сжигателей своих долгов в топке инфляции. Но скорее о теоретическом, чем о возможном на практике в нашей жизни.

Что может реально привести к "сгоранию" долга?

Ситуация реальной гиперинфляции. Но и тут всё не так просто. И главное, якобы "найдя" что-то в гиперинфляции, вы скорее всего больше потеряете. Потери эти будут скорее всего явно больше этой "находки".

Уверен, что вообще никому гиперинфляция не понравится. Ни населению, ни власти. Это угроза распада и развала сегодня. Этого будут стараться не допустить любой ценой.

Вам не понравится это, потому что это будет снова задержка на месяцы и годы вашей зарплаты, пенсий вашим пожилым родственникам, развал всего и вся. И не только. Помните первый скриншот в статье. Там подчёркнуто как раз про "чёрный рынок"... Не каждый сегодня помнит и знает про подобное. Но мы это всё проходили уже. И это не айс ни разу. Снова будет большинству "бо-бо". И ещё какое. Но раньше вроде бы как всякие дураки и идиоты и ещё не скажу кто "ломали предыдущий строй".

Сейчас строй вроде и тот, "что надо". Вот всё остальное, правда, снова всё равно не совсем верхи уже устраивает. Но одно дело качать с белой новой нефти больше "баррелей" ОЗ, другое - идти на реальный разнос всего и вся. Дураков везде полно. Но не до такой степени уже.

Хотят проскочить по серединочке. Пусть и не по золотой. Желание вполне объяснимое и понятное. Одна закавыка имеется, правда.

С возможностями вопросы. Посмотрим, как и что удастся.

Но то - государство. А для частников, физических лиц просто с доходом, которые хотят пожить за счёт будущих поступлений ОЗ, я ещё раз напомню, кроме прочего, что любой взятый вами кредит - это как бы взятие на "прокорм" ещё одной, параллельной с вами, "семьи". Банкира, застройщика, мфошника, кого угодно.

Вы берёте 10 ОЗ, а возвращать вам надо будет 15 или 20 ОЗ. Не суть, сколько конкретно в граммах, важно то, что БОЛЬШЕ, а не меньше. Как бы вам не мечталось, что всё-таки как-то вот так вывернется, и - "меньше".

Надо понимать, что у рядового человека, зарабатывающего на жизнь в первую очередь только своим собственным трудом, не важно - каким, есть понятие ограниченности его общей "зарабатывательной способности".

Грубо это просто можно себе представить как общую конечную сумму, которую вы сможете заработать за всю свою жизнь. Например, пусть это будет 20 или 30 млн. за 60 лет. С 18 до 78, к примеру. Все доходы - зарплаты, пенсия, подработки, что-то ещё где-то получили да "нагуляли" В акции даже удачно вложились и вышли как-то раз. Да и не раз. Пусть.

И вот без кредитов вы купите на эти заработанные деньги существенно больше всего-всего в вашей жизни, чем с кредитами. Гораздо больше. Потому что не отдадите их часть чужим "дядям".

Значительную часть. И с кредитами вы уже только поэтому, из-за их наличия в вашей жизни в конечном итоге - прогадаете. Недополучите.

Лучше не рискуйте. Проскочить со своими долгами и ипотечными платежами на "халяву" в кризисы скорее всего не удастся.

Заработаете в жизни реально больше, и продадите больше, или что-то ещё сделаете "сверх" - ну так и заработайте, и купите то, что желаете, но без кредитов. Что вам тогда помешает?

Но важно помнить, что сам себя любой ваш долг не закроет.

И никто и ничто, никакая инфляция его ни снизит и уж тем более не превратит в "копейки" и не умножит на ноль.

Не обманывайтесь.

Что касается якобы "роста стоимости жилья" со временем именно из-за инфляции и роста цен, я уже не раз разбирал это на канале, и сейчас подробно затрагивать не буду. Скажу только одно коротко - ничего именно в стоимости у вас в части недвижимости реально расти не будет.

Также не обнадёживайтесь понапрасну и не обманывайтесь.

Ещё раз и ещё раз: никакая инфляция не съест вашу ипотеку и ежемесячные платежи. Она съест часть ваших доходов, и вам будет выплачивать ипотеку и любой другой кредит только тяжелее и сложнее.

А если ещё учесть и конский ценник на то, что на ваших глазах теперь будет сразу дешеветь в ОЗ после вашей покупки, как новое авто сразу после выезда из автосалона, то понятно, что это такое ещё себе "удовольствие".

И вы не перекредитуетесь, если у вас как раз низкий процент, и тем более - околонулевой. И снижать что-то в части ваших выплат будет довольно бессмысленным. Да и невозможным. И при продаже залога вы останетесь должны. Останетесь ни с чем, да ещё и с долгом.

Казалось бы, тогда надо веровать в приходи "гиперинфляции". Чтобы она всё "списала".

Гиперинфляция - это сотни и тысячи процентов в год, а не десятки.

И даже при ней возможны варианты развития событий, когда вам будет не легче от неё, а сложнее и хуже. У нас такое было, да, и это была реальная жесть. Кто прошёл 90-е, в большинстве своём не забудет и не простит.

Даже в Аргентине и Турции пока и близко нет реальной гиперинфляции, с их ростом за год в 60-80 и под 100 %. Там свои причины происходящего. И они не такие, как у нас.

При этом, запомните, в реальности при кризисах цены на активы падают, а не растут.

Ещё раз.

Активы в кризисы в реальности падают в стоимости и в цене.

А нарисованные ценники в ОЗ при этом не имеют никакого значения.

Сейчас у нас цены повышены и сохраняются фактически искусственно. Через завышенные ценники в ОЗ. Помните кровавые пузыри в состоянии "грогги"?

Ценники и цены у нас завышены на многое, не только на недвижимость. А должны по всем экономическим теориям падать. Но у нас "продвинутые" дамы и господа в очередной раз хотят как Дон Кихот - повоевать с неумолимыми мельницами бытия. "Перекроить" экономику и законы, которые в ней работают. "Пересилить" их, перетерпеть. Пересидеть.

Ну, чтош... Причём да, есть какие-то шансы и победить, одолеть. Как бы.

Только один вопрос у меня будет к вам, вот к вам конкретно: а эта "победа" будет за чей счёт? Как вы думаете? Есть ответ? У меня - да.

Посмотрите, и позже увидите, что из этого в очередной раз получится. А получится очередной этап обнищания основной части населения. И вашего обнищания. Это точно. Я вангую. А всё остальное - увидим.

А вы пока подумайте - вот вы в какой части населения? В 5-10 % тех, у кого и сегодня всё если уж не хорошо и отлично, то как минимум не хуже и терпимо? Ну, тогда вам почти нечего и переживать.

А остальным предлагаю крепко так задуматься о вышеизложенном.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Понравилась статья? Лайк👍, репост📣! 861 публикация канала вот здесь.

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Другие новые и популярные статьи на канале для тех, кто на канале впервые: