Знаю, что среди моих читателей есть люди, которые любят мои статьи про финансы. Да и я сама люблю эту тему. Вот решила написать немного о своих тратах и о том, как обстоят дела с накоплением.

Зарплата мне стандартно приходит два раза в месяц: аванс (29го числа каждого месяца) и сама зарплата (14го числа). Но вот аванс у меня маленький - всего лишь 10% от всей суммы, поэтому основную часть я получаю 14 го числа.

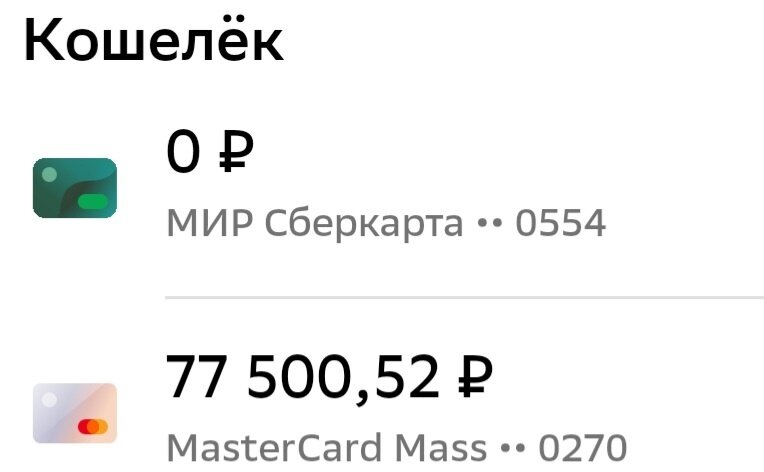

Сегодня 14 апреля и должна прийти зп за март месяц. А пока ситуация на моих картах выглядит так:

На момент публикации статьи зп уже пришла, прям в самом начале рабочего дня. Скриншоты сделала вчера вечером, так как знала, что будет такая ситуация.

Первая карта - зарплатная, я всегда ей расплачиваюсь и она опустела. На второй есть деньги, но они не совсем мои: это залоговые деньги моих арендаторов и деньги за аренду двух квартир, которые мне уже перечислили (они пойдут на погашение ипотеки, но нужно будет еще добавить).

Вообще на второй карте должно быть 80 тыс рублей: 40 тыс залоговые (я их не трачу, потому что их нужно будет вернуть при съезде арендатора с квартиры) и 40 тыс аренда за две квартиры (ипотека за две квартиры 50 тыс).

А сумма на второй карте меньше 80 тыс и первая карта пустая, так как я потратила последние деньги (и даже ушла в минус на 2,5 тыс) на новые солнечные очки (мне понравилась форма) и новую сумку, которых у меня много, но мне понравилась конкретно эта модель. Заказала из Америки, поэтому ждать придется месяца 2.

Как же я вообще могла уйти в минус, ведь позиционирую себя как финансово грамотного человека?! Сейчас расскажу:

4 марта этого года я создала накопительный счет, проценты начисляются на минимальный остаток за месяц. Вот подходит 4 апреля, а с февральской зарплаты я деньги на него еще не перечисляла. Ну я и перевела определенную сумму, оставив на карте деньги до зарплаты, ну до 14 апреля. Никаких крупных трат не предвиделось и я думала, что мне хватит. И мне бы хватило, если бы не эта сумка и очки..

На самом деле я и не старалась вписаться в бюджет. Тот же самый детский сад нужно оплатить до 20го числа и я свободна могла бы это сделать с новой зарплаты. Машину можно было бы помыть попозже.

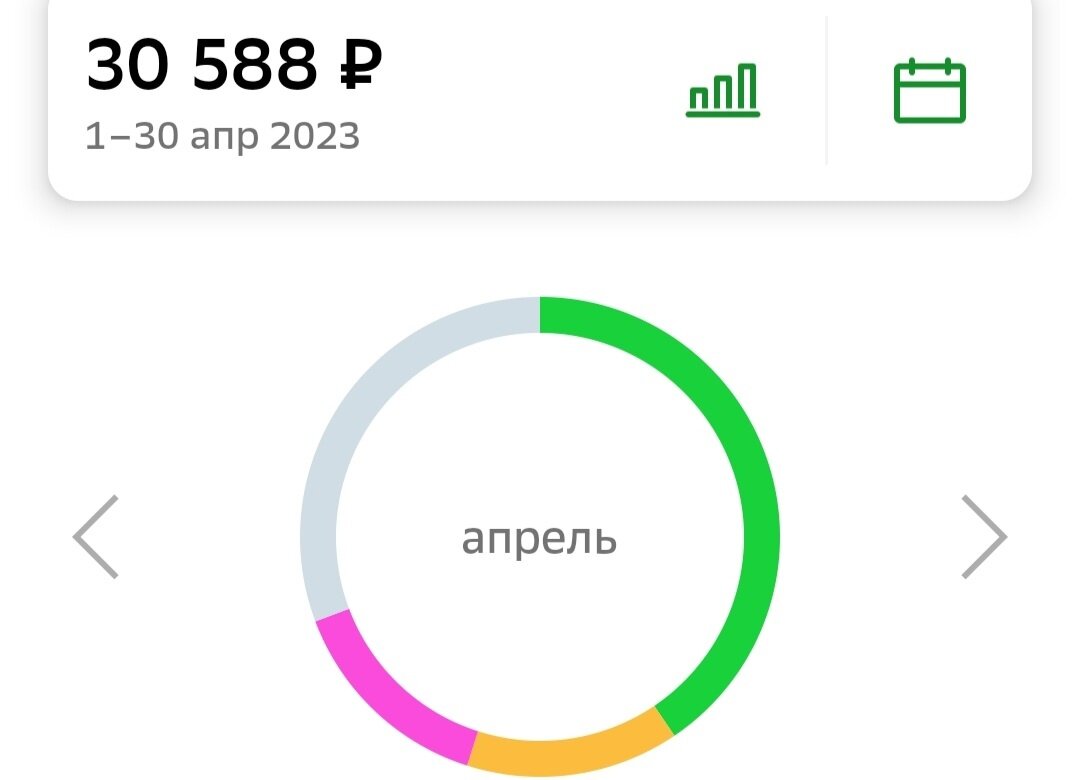

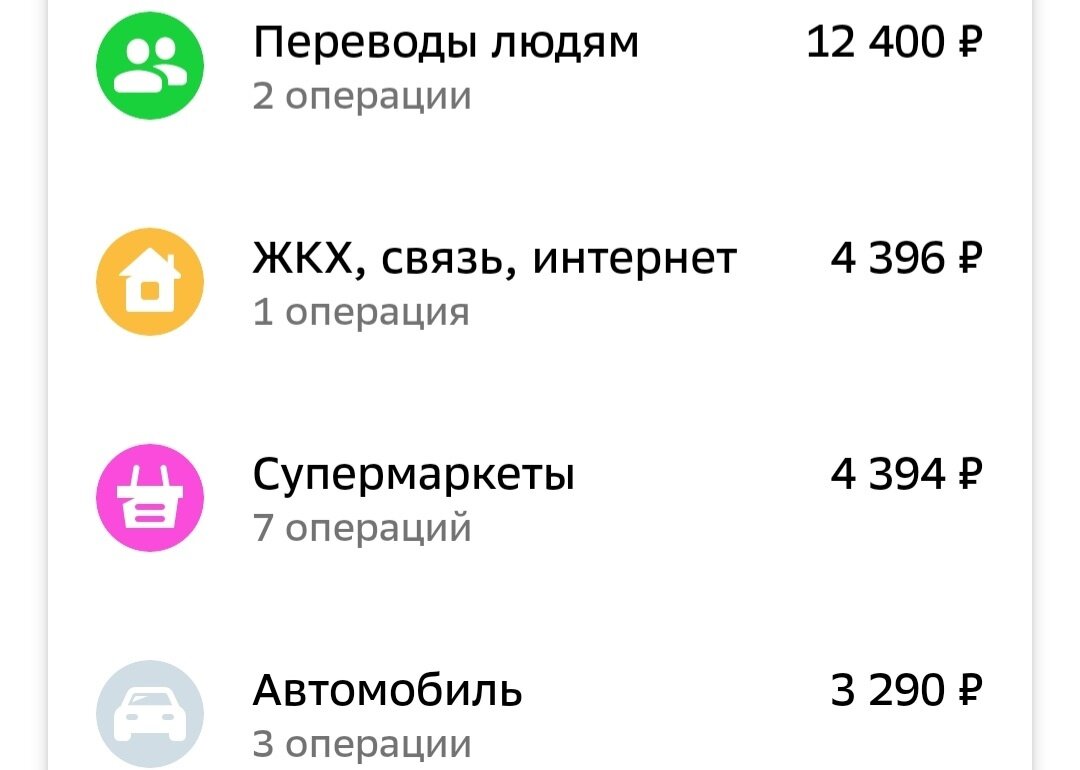

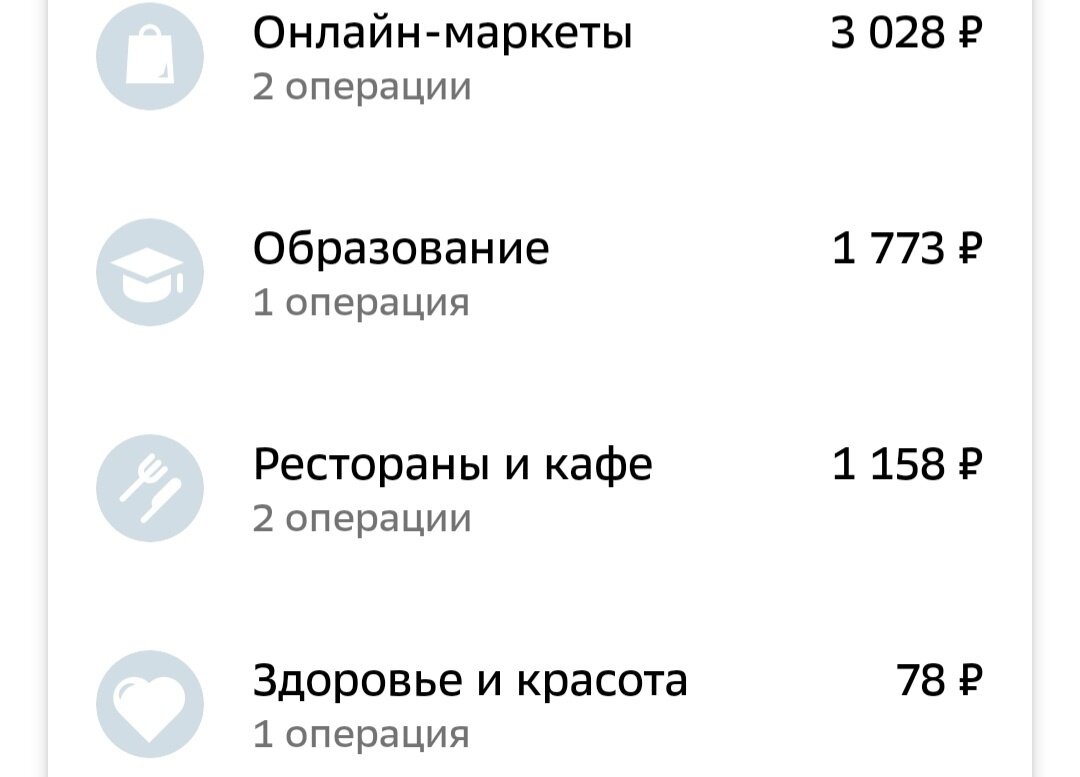

Вот сами траты за апрель на утро 14 апреля:

Может показаться достаточно экономная половина месяцы. Но к концу апреля потраченную на сегодняшний день сумму можно будет смело умножить на 5. Половину из полученной суммы будет составлять ипотека и аренда квартира. Вот траты за последние 3 месяца (за тот год приводить не буду, они выше, я тогда платила еще кредит за машину):

А теперь про накопления:

На накопительном счете у меня сейчас две моих месячных зарплаты. Коплю три месяца и это время получалось откладывать каждый месяц 1/3 дохода (а рассчитывала на 1/4). Но это же только одна зарплата выходит, а на счете две, как так?

Дело в том, что еще с того года после полного погашения кредита у меня осталась 1/3 от размеры зарплаты, а еще 2/3 "подарочные" деньги от Ксюшиных родственников. В сумме получается еще 3/3=1 зарплата.

Я себя не ставлю в какие-то жесткие экономные рамки, но стараюсь тратить деньги разумно. Так я и делала, когда кредит гасила, все равно достаточно быстро с ним расправилась.

Сегодня вечером уезжаю к родителям, завтра покажу на что еще потратила недавно деньги (это уже для Ксюши подарочек).

Я понимаю, что доходы у всех разные и представленные в статье суммы люди могут воспринимать по-разному. Для меня главное, что во вкладке "зачисления" сумма выше, чем во вкладке "расходы". И я считаю, что это по причине моего грамотного подхода к распределению денег. Потому что деньги... ну их всегда можно найти на что потратить.