Титульное страхование — это страхование недвижимости от потери права собственности. И оно гарантирует возврат денег, если по решению суда сделку признали недействительной, например, из-за мошенничества или ущемления прав несовершеннолетних.

Оно не обязательное, строго добровольное. Исключение - покупка недвижимости с участием ипотеки некоторых банков (Сбер, например, не спрашивает, а ВТБ - да).

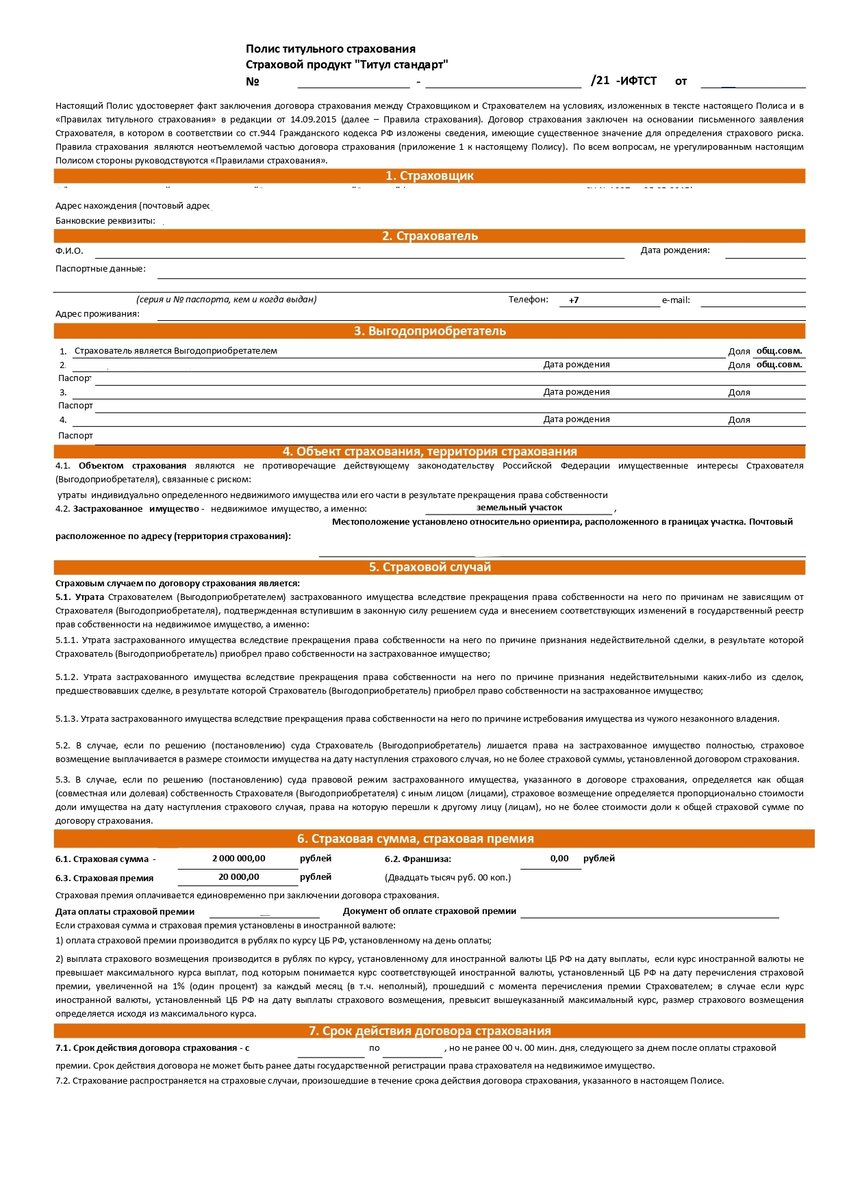

Пример полиса Титульного страхования:

Стандартная стоимость полиса страхования титула сделки - 0,3-0,4% от стоимости покупки (за год страховки) или 1% (сразу за три года страховки). То есть, условно, при покупке недвижимости за 2 000 000 вы оплачиваете 20 000 страховой и получаете трёхлетний полис. В принципе, неплохая сделка, даже если сравнивать со стоимостью услуг юриста! Однако...

Нужно учитывать следующее:

1. Такую страховку делают обычно на 1-3 года. Судебные иски, которые покупатель получит после — уже не проблема страховой.

Напомню, что сроки исковой давности в России - практически бесконечные: это 1 год, при этом "течение срока исковой давности по указанному требованию начинается со дня прекращения насилия или угрозы, под влиянием которых была совершена сделка (пункт 1 статьи 179), либо со дня, когда истец узнал или должен был узнать об иных обстоятельствах, являющихся основанием для признания сделки недействительной." - ст. 181 ГК РФ.

2. В случае признания сделки недействительной страховая вернет сумму покупки, но не рублем больше. Рыночные цены повысились или в квартире успели сделать ремонт за несколько миллионов рублей — проблемы покупателя.

3. В случае, если покупатель взял квартиру в ипотеку и оформили полис титульного страхования, возмещение за потерю права собственности получит не он, а банк — в виде погашения кредита. Страхователю останется только разница между остатком невыплаченного кредита и общей суммой страхового покрытия.

4. Страховая может отказать в выплате возмещения. Например, в связи с недобросовестностью покупателя. Придется судиться, чтобы получить возмещение, а решение суда может быть разным.

Пример. Случай давний, 2010 года, но показательный. В 2010 году люди приобрели квартиру в ипотеку, при этом застраховали титул сделки. Вскоре после покупки появились ранее невыявленные наследники и отсудили квартиру. Покупателей выселили, а страховая отказала в денежной компенсации, так как страховое событие, а именно возникновение наследников, произошло до подписания полиса (?!). Ипотеку покупатель продолжил платить...

Отмечу, что большинство страховых компаний ведут себя порядочно и выплачивают компенсации, но важно внимательно читать правила страхования, которые прилагаются к полису титульного страхования.

Титульное страхование - всего лишь один из инструментов, применимых к сделке, один из вариантов достижения "добросовестности" покупателя: наравне с заказом ЕГРН, покупкой по полной цене, оплатой через аккредитив и другими.

С уважением, Константин Каупуш