А может, и не новая, просто я не знал. Оказывается, теперь банк предлагает два варианта досрочного погашения: можно не ежемесячный платеж уменьшать, а срок кредита. Давайте обсудим математическую сторону.

Я практически не пользуюсь кредитами, изредка делая исключения для ипотеки (покупка недвижимости) и (немного чаще) для кофе, так как навязанная мне банком кредитка дает удивительно большой кешбек на кафе. И всем рекомендую кредитами не злоупотреблять. Но нас интересует исключительно формульная сторона дела.

Да, есть весьма удобные кредитные калькуляторы, онлайн и в виде приложений, позволяющие рассчитать любой параметр. Но мало кто умеет это делать вручную, даже не каждый выпускник физмата, подозреваю.

У меня была ранняя заметка на тему расчета параметров кредита, но я позволю себе повториться. Но и новый материал будет.

Итак, ежемесячный платеж Р постоянен. Сумму кредита примем за единицу. Месячная ставка (одна двенадцатая годовой) обозначена s. Это абсолютное значение, а не в процентах (в процентах в 100 раз больше). Срок кредита N месяцев.

Каков ежемесячный платеж P?

Его легко оценить снизу: он не может быть меньше, чем проценты за месяц на всю сумму: они входят в первый платеж, а значит, он (и все остальные, они же равны) не может быть меньше. Итак, P>s. Например, если ставка 12% годовых, то в месяц это 1% или 0.01, так что платеж не меньше 0.01 взятой суммы. Если вы взяли миллион, то платеж не может быть меньше 10 тыс.

Как мы далее увидим, если кредит на 100 месяцев, это 15865, если на 200, то 11583, а если на 300, то 10532.

Обозначим долг после платежа номер n через X(n). Тогда X(0)=1: до первого платежа мы должны всю сумму. В платеж номер n входят проценты на остаток, то есть sX(n-1), а остальное уменьшает долг. То есть, величина P-sX(n-1) есть разница между X(n-1) и X(n):

X(n-1) - X(n) = P - sX(n-1), или X(n) = (1+s)X(n-1) - P.

Это линейное неоднородное разностное уравнение первого порядка. Его решения - бесконечные последовательности X(n), удовлетворяющие уравнению. Их много, ведь можно задать любое X(1) и вычислить последовательно все X(n).

Давайте его решать. Сначала решим вспомогательное уравнение, отбросив слагаемое Р. Получится линейное однородное уравнение

Y(n) = (1+s)Y(n-1).

Его легко решить: Y(n)=C(1+s)ⁿ, C - любое число.

Теперь смотрим на исходное уравнение. Разность двух любых его решений является решением однородного уравнения, которое мы уже решили. Так что нам надо найти какое-то решение уравнения, любое, пусть даже нелепое с точки зрения "физического смысла", и прибавить к нему все решения однородного уравнения. Это будут все решения вообще, и из них мы выберем нужное.

Подобрать решение несложно; попробуем константу, что не зависит от n, и получим X=P/s. Годится.

Итак, искомое решение имеет вид

X(n) = C(1+s)ⁿ + P/s.

Константу найдем из начального условия: при n=0 должно быть X(0)=1. Это дает

C = 1 - P/s.

Кстати, P>s, так что С<0.

Платеж Р нам пока неизвестен. Собственно, мы его и хотим найти. У нас есть ещё одно условие: через N месяцев долг должен обнулиться:

P/s = (P/s-1)(1+s)ᴺ, откуда P = s(1+s)ᴺ / ( (1+s)ᴺ-1 ).

Если N очень велико, то предел равен s; то есть вы платите только проценты, не уменьшая долг, вечно. Если s=0, то тоже нужно считать предел, потому что s в числителе конфликтует с нулем в знаменателе. Можно применить правило Лопиталя (l'Hospital он пишется, если я не путаю, французская фонетика французска!) и получить внизу N. Получится ожидаемое 1/N: если кредит беспроцентный, то вы просто делите сумму на N частей.

В принципе, можно начать с любого месяца, считая начальной суммой остаток долга (надо только перенормировку провести). Как говорят, "без ограничения общности". Кстати, перейти от единичной суммы кредита к любой заданной Z очень легко: напишите вместо любой переменной с размерностью "рубль" ее, деленную на Z. Собственно, таких у нас две: X и Р.

Что, если вы внесли деньги вне срока, уменьшив долг X(0)=Z? Можно просто пропорционально уменьшить ежемесячную выплату Р. Внесли половину остатка - уменьшили выплату Р вдвое.

Но можно оставить ее такой же, уменьшив срок кредита N. Вот это для меня было новостью. Давайте выразим N через Р:

N = ( lnP - ln(P-s) ) / ln(1+s)

Теперь введем явно сумму кредита Z (а p̅ пусть будет означать Р в рублях, то есть p̅=PZ):

N = ( ln( p̅/Z) - ln( p̅/Z-s) ) / ln(1+s)

Это можно преобразовать так:

N = ( ln( p̅) - ln( p̅-sZ) ) / ln(1+s)

Внеочередное погашение кредита уменьшает Z, то есть увеличивает аргумент второго логарифма, увеличивая и сам логарифм, и уменьшает числитель, то есть N.

Нас интересует, прежде всего, переплата. Давайте ее вычислим. Без досрочных погашений мы выплатим PNZ рублей за то, что стоило Z. Относительная переплата составляет PN-1.

Теперь, если вы (для простоты - сразу) погасили часть долга, то вы уменьшили Z, а с ней либо p̅, либо N. Если Z умножилось на l<1, то p̅ переходит в lp̅, а вот N переходит в

( ln(p̅) - ln(p̅-sZl) ) / ln(1+s)

Обратите внимание, что при погашении половины долга выплата сокращается вдвое, а вот срок сокращается более, чем вдвое! Подставьте l=½ и проверьте, что данное выражение, даже удвоенное, меньше, чем оно же при l=1.

Давайте сравним, что выгоднее с точки зрения переплаты. Для этого сравним PN в двух случаях:

- в одном PN переходит в lPN,

- во втором PN переходит в P( ln(p̅) - ln(p̅-sZl) ) / ln(1+s).

Оно же P( ln(P) - ln(P-sl) ) / ln(1+s).

Нам надо сравнить lPN и P( ln(p̅) - ln(p̅-sZl) ) / ln(1+s).

Говорят, что сокращение срока выгоднее, то есть

lp̅N > p̅( ln(p̅) - ln(p̅-sZl) ) / ln(1+s).

Так ли это?

Примем фиксированный платеж за единицу: p̅=1. Тогда неравенство упростится:

lN > -ln(1-sZl) / ln(1+s).

Преобразуем это предполагаемое неравенство:

(1+s)ˡᴺ > (1 - sZl)⁻¹, или (1+s)⁻ˡᴺ < 1 - sZl

Давайте вспомним, что при Z=1 у нас было

P = s(1+s)ᴺ / ( (1+s)ᴺ-1 ), то есть p̅ = Zs(1+s)ᴺ / ( (1+s)ᴺ-1 ), если Z не равно 1. Положив p̅=1, мы получим

sZ = 1 - (1+s)⁻ᴺ.

Тогда

(1+s)⁻ˡᴺ < 1 - l + l(1+s)⁻ᴺ.

При s=0 это равенство, при N=0 тоже. Сравним производные по N:

(1+s)ˡᴺ < (1+s)ᴺ.

Это, конечно, истинно при l<1. Значит, неравенство верно при всех N. И при всех l<1, и при любых s>0.

Значит, правду говорят, что сокращение срока выгоднее.

Возражение. N целочисленно, как же мы по нему дифференцируем?

Ответ. А нам без разницы. Функция от N имеет смысл (и дифференциуема) при всех N. Мы вправе дифференцировать ее, и можете забыть (пока) про физический смысл переменных. Производная положительна, значит, функция монотонно растет. Значит, и для целых N монотонность будет.

Насколько выгоднее сокращение срока?

Мы выяснили, что с ростом N разница растет. При малых s разница мала, значит, при больших s она больше.

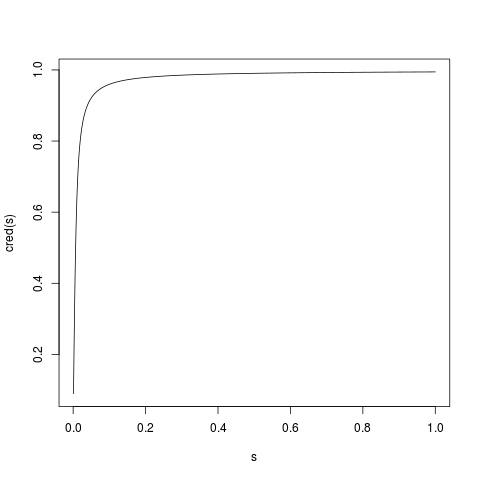

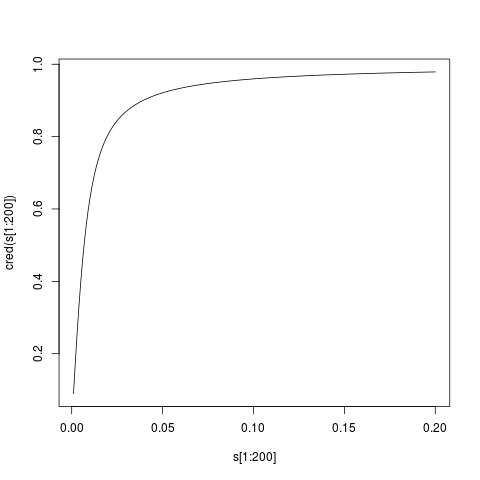

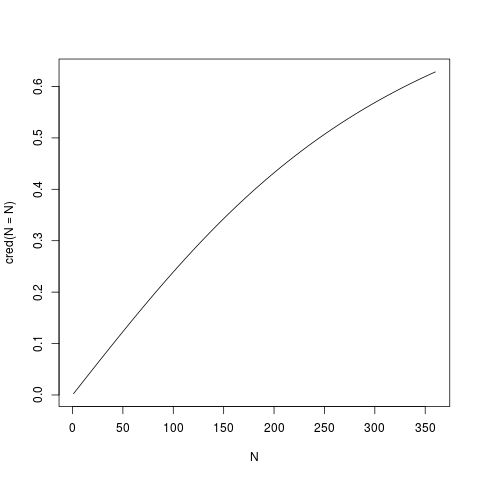

На рисунках несколько зависимостей относительной разности переплат (разность делим на переплату с уменьшением ежемесячного платежа) от s, N и l (параметры по умолчанию s=0.01, N=360, l=0.5).

К примеру, при ставке 5.7% годовых и сроке 29 лет кредит в 3 миллиона имеет платеж в месяц 17641Р. Обратите внимание, что оценка снизу, проценты за месяц на всю сумму, равна 14250, то есть близко, но не слишком.

Выплачено будет около 6 миллионов, переплата составит чуть более 3 миллионов, или около 100%. Увеличив первый взнос на триста тысяч, мы можем либо сократить ежемесячный платеж (на 10%) и заплатим тогда на 10% меньше, переплата будет около 2.5 миллионов. Триста тысяч "спасли" шестьсот! Это инвестиция с доходностью 100% за 29 лет, то есть около 3% в год. Есть инвестиции и повыгоднее. Зато эта 100% надежна. Правда, во времени ограничена...

Второй способ даст сократит переплату до 1.8 млн, сэкономив нам более 1.2 млн. Это уже 300% прибыли за 23 года (срок кредита сократится настолько), или около 13% в год. Такую инвестицию еще поискать.

Правда, есть такой нюанс. Допустим, у меня кредит на десять лет на миллион под 6% годовых и есть миллион в облигациях под 9% (для простоты 9, бывает и 10-11). За год набегает 60 тысяч процентов по кредиту, но купонов приходит 90 тысяч. Если я погашу кредит, я как бы помещу миллион под 6% на 10 лет. А в облигациях они под 9%, допустим, на 5 лет. А потом другие облигации найдутся. А вот через 10 лет вложенные деньги уже доход приносить не будут. Правда, квартира будет, но это не самая эффективная инвестиция. Впрочем, это совсем другая история... Но считать надо.

Интересно, какая сложная математика в ходу в банковском деле!