Прошел февраль 2023 года, не простой месяц для российского фондового рынка, который в моменте за день падал на 5%. После послания Федеральному собранию от президента инвесторы успокоились, а показатели вернулись к значениям на начало месяца и в целом стратегии закрыли февраль в плюсе.

Рекомендую ознакомиться со статьей :

Общая доходность стратегий с начала публикации

Люди часто делают скоропостижные выводы и формируют различные стереотипы. Стратегии автоследования сделаны для подписчиком не для того, чтобы подписаться на стратегию и выйти из неё через несколько часов, дней. Они рассчитаны на инвесторов, которые хотят с минимальными затратами времени инвестировать в ценные бумаги. Есть выборка людей у которых нет времени разбираться, нет желания, они понимают, что эта не их сфера, но у них есть деньги и желание инвестировать. Для таких людей есть различные ПиФы и стратегии автоследования.

Многие смотрят недельную или месячную доходность стратегии, сравнивают их со своей "хотелкой" или индексом биржи и делают скоропостижные выводы. В моим стратегиях покупка не рассчитана на трейдинг, в моментах она может показывать отрицательную доходность относительно индекса Московской биржи. Моя цель: в течение года показывать прибыль выше индекса, чтобы подписчикам даже с учётом комиссии было выгодней вкладывать в стратегию, чем покупать паи на индекс. Не пытаюсь всеми способами показать, что моя стратегия самая лучшая, прибыль 37% за 5 месяцев, подписывайтесь все. Всегда попарно сравниваю с аналогами, разница между прибылью и есть доходность стратегии.

Каждый месячный отчёт хочу накладывать на начало стратегии и попарно сравнивать доходность. Задавая вопрос: "Является ли доходность в 37 % за 5 месяцев хорошей ?" Большинство даже самых оптимистичных инвесторов ответят утвердительно, но все познается в сравнении. Если паи на индекс выросли на больший процент, то доходность будет восприниматься неудовлетворительно.

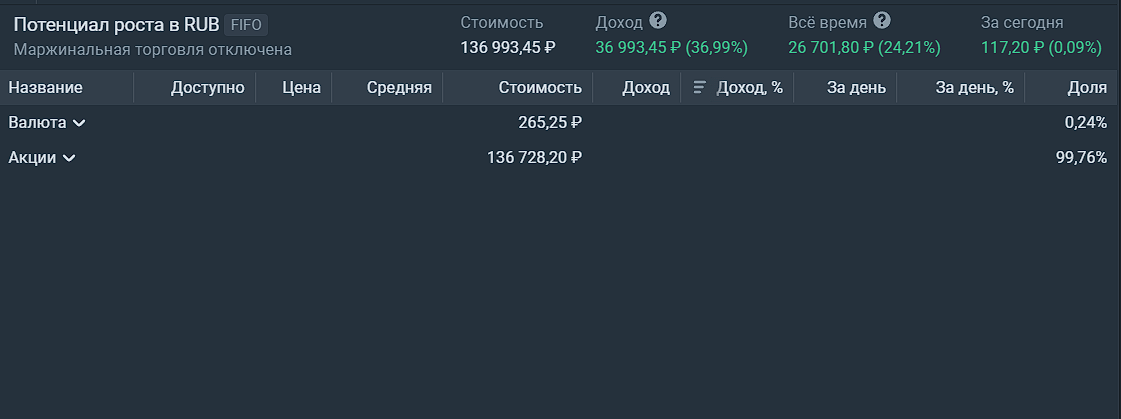

Доходность "Потенциал роста" с октября по март 2023 года:

- Потенциал роста - 34,44% или 25,33 % после вычета комиссий

- SBMX - 23,16 %

- TMOS - 19,58 %

- Безрисковый доход - 3,3 %

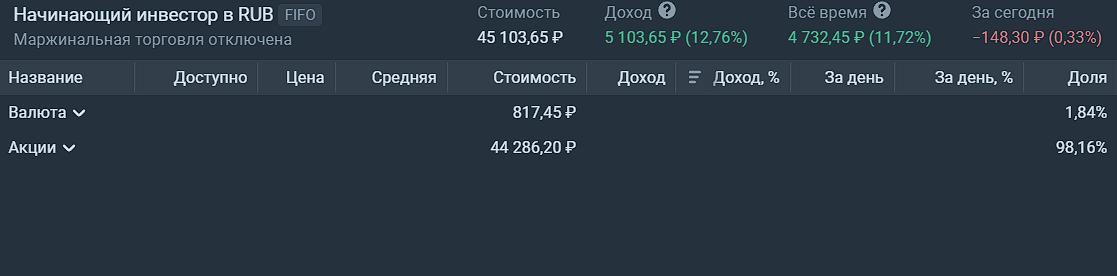

Доходность "Начинающий инвестор" с января по март 2023 года:

- Начинающий инвестор - 11,22% или 8,24 % после вычета комиссий

- SBMX - 4,09 %

- TMOS - 1,88 %

- Безрисковый доход - 1,33 %

Даже с учётом того, что комиссии за СЧА считал по максимальной стоимости портфеля стратегии все равно обгоняют паи на индекс Московской биржи, аутсайдером являются облигации или вклады со ставкой 8% годовых.

Не может каждая неделя и каждый месяц быть лучше паев или облигаций, но на долгосроке на данный момент обе стратегии обгоняют конкурентов

Результаты с 1 по 28 февраля 2023 года:

- "Потенциал роста" - с 132 476 ₽ до 134 439 ₽ или +1,48%

- "Начинающий инвестор" - с 43 493 ₽ до 44 490 ₽ или +2,29%

- Пай TMOS - с 4,238 до 4,304 ₽ или +1,56%

- Пай SBMX - с 12,202 до 12,365 ₽ или +1,34%

- Индекс Московской биржи - с 2225,6 до 2253,16 или +1,24%

Без учёта комиссий за управление выигрывает стратегия автоследования "Начинающий инвестор". Подсчитаем издержки в виде комиссий, которые уменьшат доходность стратегий автоследования.

В феврале по стратегии "Потенциал роста в RUB" прибыль 1 963 ₽, если ориентироваться только на результаты данного отчётного периода, то комиссия на прибыль - 392,6 ₽. Комиссия от СЧА (активов) - 4 % годовых, возьмем по максимальной стоимости портфеля - 443,6 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +1,48% до 0,85% .

По стратегии "Начинающий инвестор в RUB" прибыль в феврале 997 ₽, комиссия на прибыль - 199,4 ₽, комиссия от СЧА - 146,81 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +2,29% до 1,5% .

Результаты с 1 февраля по 28 февраля 2023 года:

- Паи SBMX - +1,56%

- Стратегия автоследования "Начинающий инвестор" - +1,5%

- Паи TMOS - +1,34%

- Индекс Московской биржи - +1,24%

- Стратегия автоследования "Потенциал роста в RUB" - +0,85%

Изменения в портфеле

Юнипро

Продал акции Юнипро, зафиксировав прибыль в 50%. Изначально открывая стратегию " Потенциал роста" планировал после роста стоимости акции на 50% фиксировать прибыль независимо отыгран весь новостной фон или нет. Изменил планы и считаю, что не имеет смысла фиксировать прибыль, если она всё так же попадает в список 10 самых перспективных бумаг на рост. Акции Юнипро фиксировал с целью небольшой спекуляции и неопределенности. Новостной фон по ней ещё не отыгран и есть перспективы дальнейшего роста, все зависит от новости по смене мажоритария и будущих дивидендов. Когда сменится мажоритарий непонятно, по какой стоимости у него выкупят акции тоже, кто будет новым мажоритарием и какая будет дивидендная политика тоже. Вопросов слишком много, но некоторые покупают Юнипро с потенциалом дивидендов и почему то уверены, что они будут, как и планировались до 2022 года.

Не понимаю такой уверенности, для Юнипер все понятно, компания не вкладывает деньги в новые проекты, выводит их дивидендами и дальше за рубеж, особо нет альтернатив вывода прибыли. Долгов нет, проектов в которые инвестировать свободные средства нет, выплатили дивиденды и вывели за рубеж. Уверенности, что новый мажоритарий будет делать так же - нет. У компании нет долгов, есть много свободных денег и они должны быть выплачены в дивиденды ? Посмотрите на Интер Рао, 300 миллиардов кеша при 356 миллиардах капитализации и компания платит дивиденды 25% от чистой прибыли, им так же ничего не мешает платить больше.

Юнипро направляли от 70 до 90% чистой прибыли, при этом дивидендная доходность была до 10% годовых. Планировали направлять по 0,3 ₽ на акцию в год, что при 3 ₽ за акцию давало 10%, сейчас стоимость 1,66 ₽ и знак вопроса по дивидендам. Если представлять дивиденды в 0,3 ₽ за год, что сейчас считают многие покупая акции, то дивидендная доходность с учетом 13% налога - 15,72%. Но если будут платить 50% или 25% от ЧП, как Интер Рао, то дивидендная доходность кратно упадет и перспективность акций тоже. Риск дивидендной политики, невыгодной для миноритариев сделки по смене мажоритария - эти факторы отталкивают от дальнейшего удержания позиции в стратегии автоследования.

Фундаментал у некоторых других российских электроэнергетиков лучше и перспективны яснее, тут же у Юнипера более 80% акций и смена собственника все решит, от дивидендных выплат до будущего компании. Сейчас 50% на 50%, что стоимость акций вырастет, моя цель по бумаге выполнена и прибыль в 50% зафиксирована.

СПБ биржа

Купил акции СПБ биржи до всех мыслей по поводу глобальный санкций на все российские финансовые институты и событий с 10 пакетом санкций. После санкций на Тинькофф банк поразмыслил и решил, что риск в акциях биржи не стоит того, чтобы надеяться на рост в 50%. К себе в личный портфель покупал по 110 ₽ и если сравнивать текущую доходность по акциям СПБ биржи, то она аналогична с Московской бирже - 30-32% за 2 месяца.

В автоследование не было возможности купить по 110 ₽, когда она появилась стоимость была уже 150 ₽, появилась возможность купить прям перед санкциями :). Акции СПБ биржи в Тинькофф покупаются на СПБ бирже, после санкции СПБ биржа закрыла доступ и возможность продать акции на данный момент нет. Как появится возможность зафиксирую прибыль ( она пока есть) и выделенные 10% в СПБ биржу инвестирую в другую компанию.

Новатэк

Не гоже в российском портфеле не иметь ни одной компании из нефтегаза.

- Котировки Газпрома сейчас политизированы и их рассматривать стоит только в долгосрочный портфель, а не на год

- Роснефть мне не нравится из за большой долга

- Сургутнефтегаз компания с большой кубышкой, но где эта кубышка, в какой валюте, не в заблокированных ли банка неизвестно, явно не акция для стратегии автоследования

Остается Новатэк, Лукойл, Татнефть, Газпромнефть.

- Лукойл исключил по причине стоимости акции, с минимальным пополнением следователь стратегии возможно не добавит их в портфель, во всем портфеле будет 3 штуки

- Газпромнефть исключил в связи с полной принадлежностью Газпрому, возможно различное санкционное давление и спад котировок

Остался Новатэк и Татнефть, сделал выбор в пользу Новатэка. Как говорится для СПГ не нужно прокладывать трубы :), хотя у Татнефти хороший фундамента и что ценю - отрицательный чистый долг.

ТГК-1

ТГК-1 так же решил убрать из портфеля зафиксировав минимальную прибыль. Можно сделать ставку на игнорирование вето от Фортум и выплату дивидендов. На этой новости возможен рост стоимости акций, но таких бумаг на Московской бирже много и перспектив у них куда больше.

Думаю по поводу включения компании из электроэнергетики в портфель стратегии. Если рассматривать в долгую, то для меня лидеры Интер Рао и ФСК, одни из крупнейших российских компаний в электроэнергетике. ФСК в передаче электроэнергии является монополистом, но ждать у моря погоды в ближайший год при больших расходах не приходится, а следователям надо показывать результат здесь и сейчас.

Рекомендую ознакомиться с предыдущими отчётами:

Найти стратегию и подписаться на нее Вы можете в Тинькофф инвестиции. Для этого необходимо найти профиль в пульсе dmz91 и в нём выбрать данную стратегию, найти в каталоге стратегий - " &Потенциал роста в RUB".

Если у вас нет аккаунта в Тинькофф или Тинькофф инвестиции Вы можете зарегистрироваться по ссылке и получить бонусы от брокера.

Более активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий,подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.