Неожиданно это оказалась такая тяжелая для написания тема. Информации много, а кропотливой работы для нас с вами еще больше. Но из песни слов не выкинешь, так что раз уж мы с вами рассчитали норматив заработной платы вот тут, а норматив дополнительной заработной платы — вот тут, то теперь посмотрим, как нам посчитать плановые показатели по накладным расходам. Отмечу, что административно управленческие расходы считаются ровно также как и общехозяйственные (подробно о разнице между ними тут)

1. Как и в прошлый раз мы начинаем с факта. Выгружаем содержимое 25 и 26 счетов за прошлый год. Внимательно смотрим факт. Убираем из факта все расходы, которые не относятся к тем, что можно включать в себестоимость ГОЗ. Для этого смотрим в приложения к Приказу Минпромторга РФ от 08.02.19 № 334.

2. Вот мы получили факт прошлого года. Теперь мы обращаемся к нашим планам на следующий год. Определяем, будут ли у нас какие-то кардинальные изменения. Например, арендуем еще один офис, или закончится амортизация у какого-нибудь крупного основного средства, или существенно расширим какой-нибудь отдел (относящийся к накладникам, конечно). Такие вещи мы фиксируем и описываем отдельно. Просто так внезапный рост накладных расходов никто не примет, так что ключевое тут то, что мы не просто прибавим новые цифры к прошлогодним, а детально опишем как мы их получили. Например, считая аренду офиса, мы учтем ее стоимость в прошлом году (проиндексированную при необходимости) и прибавим туда стоимость новых помещений, которые мы дополнительно собираемся арендовать.

3. Еще один шаг – индексация. Расходы нового года конечно же будут выше, чем расходы прошлого года. В ГОЗе правильно это сделать можно с помощью специальных индексов-дефляторов.

Начинаем мы с изучения Приказа МЭР РФ от 1.04.20 № 190. Там можно найти описание применения индексов для всех видов расходов. Для общепроизводственных и общехозяйственных затрат нам нужны пункты 5.6 и 5.7 соответственно. Дальше мы берем каждую статью, по ней факт прошлого года и построчно проходимся по пунктам, обозначенным выше. Там будет либо написано какой индекс мы применяем, либо написано, как необходимо поступить с этой статьей.

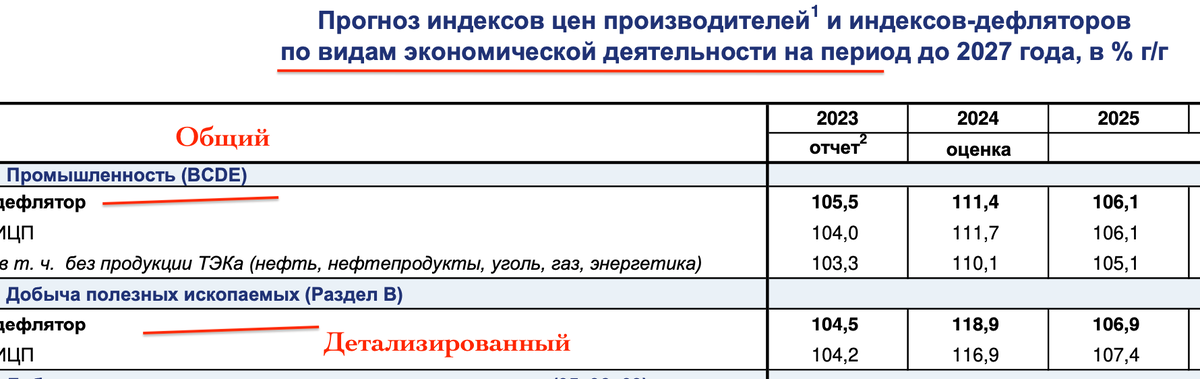

Сами индексы мы найдем на сайте МЭР, на нем мы находим письмо «О применении показателей прогноза социально-экономического развития РФ в целях ценообразования на продукцию, поставляемую по ГОЗ». Берите именно для ГОЗ, обычный прогноз не берите, его тут нельзя использовать. Из этого письма мы берем индексы. В письме с индексами их 2 варианта (на конец года и в среднем за год), мы берем индексы в среднем за год к предыдущему году – это написано в пункте 3 Приказа № 190 МЭР РФ.

Давайте немного примеров:

Амортизация – не индексируется, потому что она не растет с годами. Может изменится состав основных средств, но это относится к пункту 2.

Материальные затраты – Приказ отсылает нас в пункт 5. Там мы найдем что на материалы, сырье, комплектующие и тп отечественного производства распределяются индексы цен производителей по видам экономической деятельности, к которым относится производство каждого конкретного вида продукции. В случае отсутствия возможности детализации затрат по видам экономической деятельности, используется индекс цен производителей "Промышленность (BCDE)". Иными словами, мы открываем действующее письмо и находим наиболее подходящий к нашим затратам индекс (бумага, текстиль, металл и т.п.). А если не можем детализировать расход, то применяем общий индекс промышленность.

Вот так это выглядит:

Нам останется только посчитать новый процент накладных расходов от новой базы распределения.

Напомню, что для обоснования наших расходов к каждой строке накладных могут попросить первичку (договоры, акты и т.п.), а также расчеты.

Уважаемые коллеги и дорогие читатели!

Не хочу менять тот формат, который сложился в этом блоге, поэтому дополнительно к блогу в Дзэн, я решила завести Телеграмм-канал.

На Дзэне, как всегда, еженедельно будут выходить тематические статьи и будет формироваться база знаний. А в Телеграмм-канале, помимо тех же статей, я буду публиковать неформатные новости и короткие сообщения.

Кому удобно работать в Телеграмме, присоединяйтесь ко мне там.