Минимальный налог — особенность упрощенной системы налогообложения на объекте «Доходы минус расходы». Даже если получили убыток, платеж все равно придется внести в бюджет. В статье расскажем, что такое минимальный налог, когда надо платить минимальный налог при УСН, как его рассчитать и отразить в декларации по УСН.

Вы узнаете:

- В каких случаях надо платить минимальный налог при УСН

- Как рассчитать минимальный налог

- Как оплатить минимальный налог

- Как отразить минимальный налог в декларации по УСН

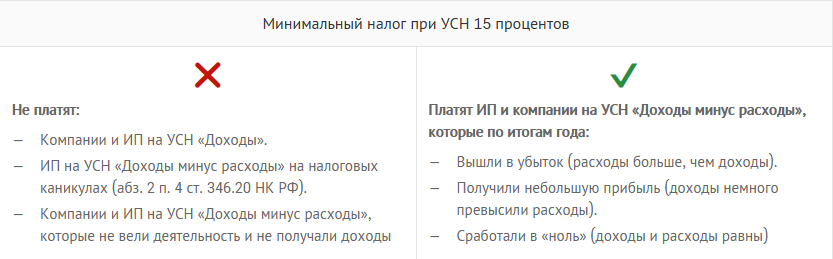

В каких случаях надо платить минимальный налог при УСН

Минимальный налог платится на объекте УСН «Доходы минус расходы», если налог, рассчитанный в обычном порядке, оказался меньше минимального налога.

Порядок действий упрощенца:

- Рассчитывают налог в обычном порядке (с прибыли)

- Рассчитывают минимальный налог по формуле: «Грязный» доход (до вычета расходов) х 1%

- Сравнивают полученные суммы и уплачивают в бюджет ту, которая больше

Как рассчитать минимальный налог

Доход определяйте в общем порядке (ст. 346.15, 346.17, 346.18 НК РФ). При совмещении УСН и ПСН учитывайте только тот доход, что получили на упрощенке (письмо ФНС от 06.03.2013 № ЕД-4-3/3776@).

Ставка по минимальному налогу всегда равна 1% и не меняется, даже если упрощенец применяет пониженную ставку по УСН (письмо Минфина от 28.05.2012 № 03-11-06/2/71).

ИП Степанов зарегистрирован и ведет деятельность в Ленинградской области. Ставка по УСН в регионе — 5%. Доходы Степанова за 2024 год составили 3,2 млн ₽, расходы — 3 млн ₽.

Налог, рассчитанный в общем порядке, равен 10 000 ₽ [(3 200 000 − 3 000 000) × 5%].

Минимальный налог — 32 000 ₽ (3 200 000 × 1%).

Так как минимальный налог получился больше, его предприниматель и заплатит в бюджет.

Прочие правила минимального налога:

Рассчитывайте минимальный налог только по итогам года. Авансовые платежи считайте в обычном порядке.

Учитывайте авансовые платежи при расчете минимального налога к уплате. Если они превышают сумму минимального налога, доплачивать в бюджет ничего не нужно.

Учитывайте в расходах последующих лет разницу между минимальным налогом и налогом, рассчитанным в общем порядке. Сделать это можно только по итогам года — авансы считайте в общем порядке. В каком году учитывать разницу — выбираете сами, закон в выборе не ограничивает (письмо Минфина от 15.06.2010 № 03-11-06/2/92).

Примеры расчета минимального налога

У компании — убыток:

Доходы ООО «Восток» за 2024 год составили 800 000 ₽, расходы — 1 000 000 ₽, уплаченные авансы — 0 ₽. Исчисленный налог отсутствует, так как расходы превысили доходы. Минимальный налог — 8 000 ₽. Компания внесла эту сумму в бюджет по итогам 2024 года. Сумма убытка, переходящего на 2025 год, — 200 000 ₽.

В 2025 году ООО «Восток» получило прибыль (доход − расход) в размере 700 000 ₽. Компания может уменьшить эту налоговую базу и на убыток (200 000 ₽), и на минимальный налог, уплаченный по итогам 2024 года (8 000 ₽).

Небольшая прибыль:

ООО «Юг» за 2024 год получило доходы в сумме 1 000 000 ₽. Расходы составили 990 000 ₽. Прибыль была только в последнем квартале, авансовые платежи не уплачивались. Сумма налога, исчисленного в общем порядке, — 1 500 ₽, сумма минимального налога по УСН — 10 000 ₽. Уплате подлежит минимальный налог. Разницу в размере 8 500 ₽ ООО «Юг» сможет учесть в последующие годы.

Авансовые платежи превышают минимальный налог:

ООО «Запад» за 2024 год получило доходы в сумме 1 000 000 ₽. Расходы составили 990 000 ₽. Уплаченные авансовые платежи — 25 000 ₽. Сумма налога, исчисленного в общем порядке, — 1500 ₽, сумма минимального налога — 10 000 ₽. Уплате подлежит минимальный налог. Однако после того, как уменьшаем минималку на уплаченные авансы, получаем сумму к уменьшению (переплату) в размере 15 000 ₽ (25 000 — 10 000). Компания сможет вернуть излишек в 2025 году на свой расчетный счет или зачесть в счет будущих платежей.

👉Подключить авторасчет налогов в СБИС —Отправить заявку

Бесплатно 14 дней

Как оплатить минимальный налог

Оплачивайте минималку по УСН в общем порядке

Срок уплаты: 28 марта — для организаций, 28 апреля — для ИП

Порядок уплаты: на единый налоговый счет (ЕНС) в рамках единого налогового платежа (ЕНП)

Как отразить минимальный налог в декларации по УСН

Минимальный налог за текущий год отразите в налоговой декларации. В КУДиР вносить его не нужно.

Рассмотрим, как заполняется декларация по УСН в зависимости от размера минимального налога: