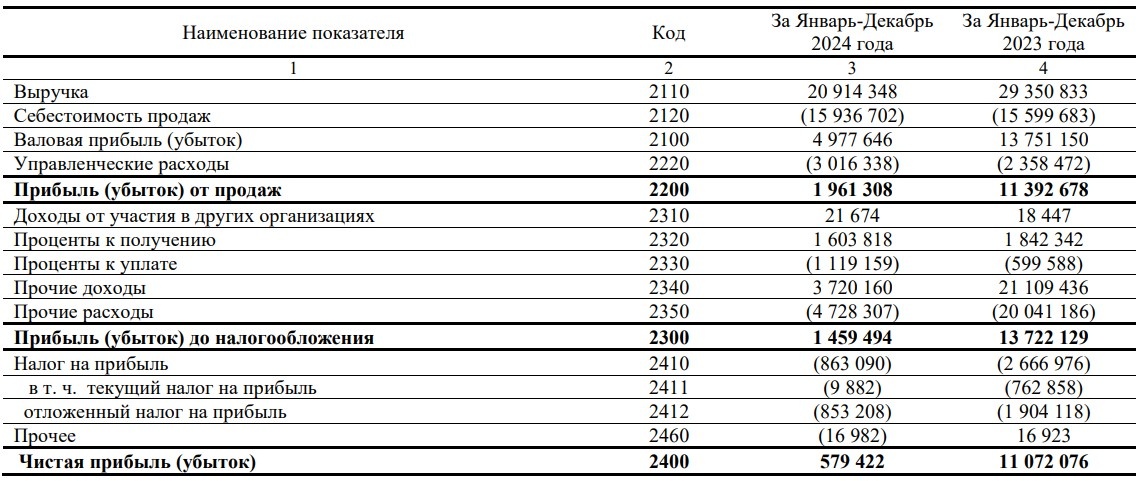

Краткую справку по пароходству (тикер vflt, vfltp) можно прочесть в предыдущей статье - Волжское пароходство - логистический лидер грузовых перевозок на внутренних водных путях европейской части России. После рекордных дивидендов в 4875 рублей на акцию, ожидаемо в Обществе образовалась просадка. В марте Волга-Флот опубликовала ГБО за 2024 год (скачать можно на Интерфаксе), заранее было ясно, судя по расчетам СЧА на федресурсе, что год был тяжелым и чистая прибыль могла упасть кратно, если не на порядок. Однако, в итоге она обвалилась почти в 20 раз :( ЧП на акцию = 87 рублей.

Сильно просела выручка (что и стало причиной обвала ЧП) - почти на 29%. При возросшей себестоимости и управленческих расходах операционная прибыль схлопнулась почти в 6 раз. Виной всему низкие ставки фрахта, общий спад на с/х рынке из-за неурожая и нерентабельного экспорта (перевозка зерна составляла большой % общих перевозок), так же, возможно, простой судов и их переброска на разные направления. Более точная информация, возможно, будет в годовом отчете, в ГБО конкретики нет.

Проценты к получению, на удивление, снизились незначительно, проценты к уплате подросли почти в два раза (+520млн). Дельта прочих расходов/доходов сменилась с +1млрд на -1 млрд. Все это в абсолютном выражении не так критично, как падение выручки.

По займам и кредитам - динамика разная. Долгосрочные снижаются, краткосрочные увеличиваются. Если бы не пояснения, кредитная нагрузка казалась бы серьезной при такой ставке ЦБ. Однако, судя по уплаченным процентам - это либо льготные внутригрупповые займы, либо фиксированная ставка (без привязки к росту ключевой). По расчетам: займ от связанной стороны под менее 10% годовых, что радует. Инвестиционные кредиты - скорее всего по проектам серии RSD71 (головной сухогруз «Конструктор Егоров» наконец-то получен и отправлен в рейс, скорее всего оставшиеся будут получены и использованы в течение года). Второй сухогруз «Леонид Багров» также уже эксплуатируется. И стоит отметить проект модернизации Борремфлота.

В январе 2025 года получили займ от материнской компании в размере 10,5млрд для погашения долга. Как правило, займы там льготные.

На фоне скромных результатов можно вскользь упомянуть новую див. политику (положение о дивидендной политике - приняли 26.03.2024, выложили на сайте в августе 2024 года): чистый долг / EBITDA = 2,6; так что дивиденды могут не платить, но интересно, что будет с АП (там по идее могут дать 10%, это по +-150р на преф).

Интересно посмотреть как руководство компании справится с вызовами, так как ситуация на с/х рынке сложная. Что будет со ставками фрахта и насколько улучшат новые суда финансовое положение Общества - поглядим.

Информация, представленная на канале, не является индивидуальной инвестиционной рекомендацией.