Для людей поверхностно знакомых с рынком облигаций вообще, и рынком государственного долга в частности, представляется, что облигация это ценная бумага с определенным сроком погашения и периодическим постоянным купоном. На самом деле у облигаций может отсутствовать срок погашения (так называемые вечные облигации), а также купон может быть не заранее определенным, а рассчитываться в зависимости от каких-либо параметров.

Министерство финансов выпускает на рынок различные виды ОФЗ со своими правилами определения купонов:

- ОФЗ ПД - облигации с постоянным доходом.

- ОФЗ ПК - облигации с переменных купоном. Хотя у всех этих облигаций купон привязан к ставке денежного рынка RUONIA, ОФЗ ПК в свою очередь подразделяются на подвиды, в зависимости от правил учета RUONIA (за прошлый период или текущий, с наценкой или без наценки, простой или сложный процент).

- ОФЗ ИН - облигации с индексацией номинала на уровень потребительской инфляции.

Чего нет в современном арсенале Минфина, так это вечных облигаций. Такие облигации, или как их раньше называли "рента", могут быть востребованы рынком только в стабильных условиях металлического стандарта.

Для эмитента наиболее предпочтительными являются облигации с постоянным доходом, ОФЗ ПД. Они позволяют избежать процентного риска. Но в некоторых условиях нестабильности инвесторы плохо покупают такие облигации и эмитент вынужден выпускать облигации с переменным купоном или индексируемый по инфляции.

ОФЗ ПК фактически являются аналогом короткого долга, когда при росте ставки доходы инвестора также растут. Единственное, у эмитента в этом случае не возникает проблемы пролонгации долга, когда в панической фазе инвесторы не хотят реинвестировать погашения ни под какие разумные проценты. Именно так наступил кризис ГКО в 1998 году. У России тогда формально был не высокий уровень долга, но он был очень короткий и инвесторы не реинвестировали свои погашения, а все выводили в валюту.

В настоящее время доля ОФЗ ПК в общем объеме государственного долга довольно высока и начала приобретать такие существенные пропорции во времена ковида. СВО и последующее наращивание бюджетных расходов только ухудшило ситуацию.

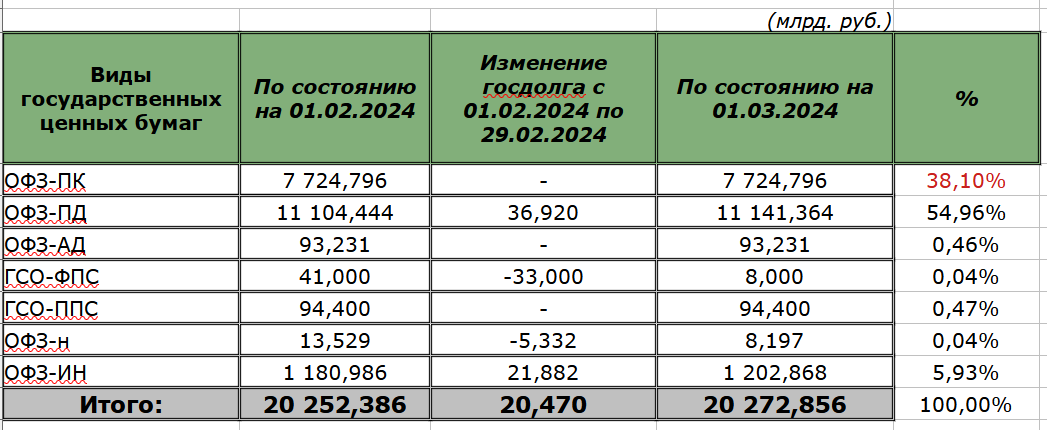

Вот, какой была структура долга в первом квартале 2024 года по видам облигаций:

Пытаясь уменьшить процентный риск, Минфин постоянно декларирует, что его приоритетом при размещении являются ОФЗ ПД.

Так было и в начале 2024 года:

Но инвесторы не торопились покупать облигации с фиксированным доходом в условиях роста инфляции и ключевой ставке.

В итоге Минфин пришлось занимать через ОФЗ ПК.

Основные заимствования пришлись на конец года, когда на помощь пришел Банк России, выдавший кредит банкам под эти покупки:

Несмотря, на слова чиновников из Минфина, за начало 2025 года доля ОФЗ ПК с общей структуре долга только выросла, с 38% до 42%.

Как результат такой структуры, за 2024 год резко выросли расходы на обслуживание долга.

Так, выплаты по купонам ОФЗ в марте 2025 года (439 млрд руб) будут в ДВА раза выше, чем в марте 2024 (220 млрд руб)

Кстати, в связи с ростом ключевой ставки выросли и расходы Минфина на компенсации расходов банков на льготную ипотеку.

Сейчас Минфин продолжает рассказывать о своих планах уменьшит процент облигаций с переменным купоном:

Возможно ли это хотя бы теоретически я проанализирую в следующей статье.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: