Группа ВИС готовит очередной выпуск: облигации серии БО-П08 на 1 млрд руб. сроком 2 года с фиксированным ежемесячным купоном. Эмитент – ВИС ФИНАНС, привлекает финансирование для группы. Оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ВИС ФИНАНС

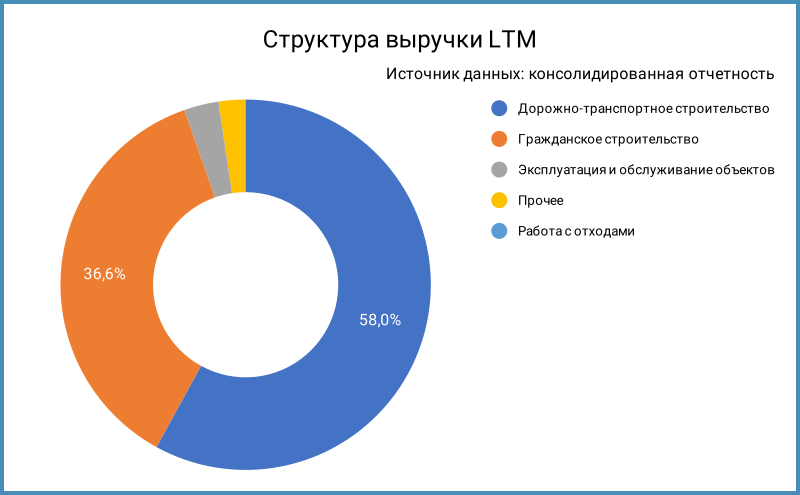

Разбирал отчетность группы ВИС в заметке по февральскому выпуску. Профиль группы: инфраструктурный холдинг, работает по направлениям государственно-частного партнерства и концессионным соглашениям, доля госзаказа по итогам 2023 года: 99%. Дорожное строительство генерирует 58% выручки. Запустили платную Мытищинскую хорду в начале 2025 года.

Основные цифры из отчетности по итогам 1 полугодия 2024 года: сократили коммерческие и административные расходы, увеличили чистую прибыль несмотря на рост финансовых расходов, отчасти помогли остатки на счетах в период высоких ставок, остается высокой долговая нагрузка до вычета проектного финансирования. Посмотрим на финансовый эффект работы концессии по Мытищинской хорде: первые результаты должны появиться в полугодовой отчетности за 2025 год.

Кредитные рейтинги: ruA+ от Эксперт РА, A(RU) от АКРА со стабильными прогнозами.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: ВИС ФИНАНС

На бирже торгуются 6 выпусков на 12 млрд руб.: 5 бумаг с фиксированным купоном и 1 КС-флоатер.

Выглядит комфортным 2025 год: оферта по ВИС Ф БП05 на 2 млрд руб. Остается по 5 млрд руб. погашений в 2026 и 2027 году. Новый выпуск добавляет платежей на 2027 год.

Кредитные спреды: ВИС ФИНАНС

Средний кредитный спред по облигациям ВИС ФИНАНС с дюрацией больше 1 года: 855 бп на закрытии 10 марта и 781 бп за 6 месяцев, на уровне рейтинговой группы A по текущему значению.

Добавил для сравнения данные по облигациям инфраструктурных компаний:

- ГК Автодор с рейтингами ruAA+ от Эксперт РА, AA(RU) от АКРА.

- Атомстройкомплекс, рейтинг A-(RU) от АКРА.

- Новосибирскавтодор, рейтинг A-.ru от НКР.

- АБЗ-1, рейтинг ruBBB+ от Эксперт РА.

ВИС торгуется близко к уровням АБЗ-1 и Новосибирскавтодора, шире ГК Автодор и Атомстройкомплекс.

Итоги

Соберут заявки по выпуску БО-П08 объемом 1 млрд руб. сроком 2 года и ежемесячным фиксированным купоном 11 марта. Техническое размещение 14 марта. Поручитель: Группа ВИС. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 25% годовых, что соответствует доходности к погашению 28,07% годовых, дюрации 1,6 лет и спреду 1148 бп к кривой ОФЗ, шире рейтинговой группы A, среднего спреда по старым бумагам ВИС и уровней конкурентов. Февральский выпуск ВИС Ф БП07 вышел с купоном 25,25% годовых, но спред составил 951 бп при начальном ориентире 26% годовых или 1046 бп: новый ориентир купона меньше, спред шире: снизились доходности ОФЗ с февраля. Старый ВИС Ф БП07 торгуется по 102,54%, спред 839 бп. Посмотрим на итоговый купон по новой бумаге, компания пока не завалила рынок облигациями, премия 200-300 бп по спреду может оказаться достаточной для бодрого старта с текущими уровнями кривой ОФЗ.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: