Группа ВИС готовит выпуск БО-П07 на 1,5 млрд руб. сроком 1,5 года с фиксированным ежемесячным купоном. Эмитент – ВИС ФИНАНС, привлекает финансирование для группы. Отчетность и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ВИС ФИНАНС

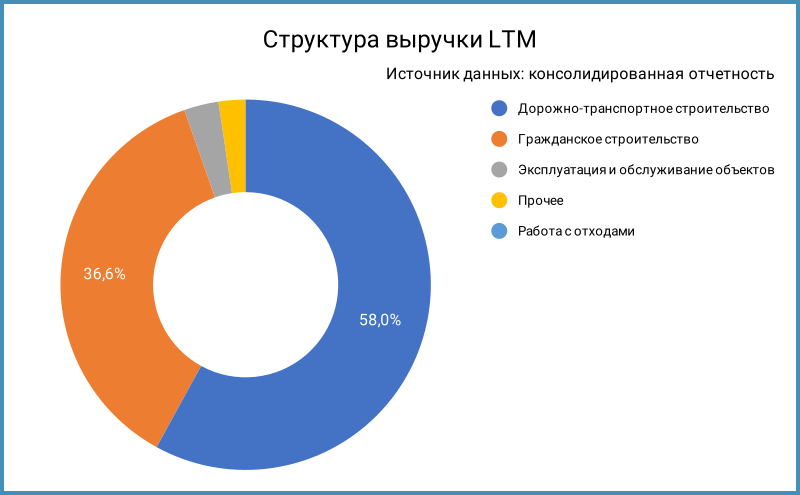

Группа ВИС – инфраструктурный холдинг, работает по направлению государственно-частного партнерства и концессионным соглашениям, доля госзаказа составляла 99% по итогам 2023 года. Дорожное строительство генерирует 58% выручки. Отдельные крупные проекты: мосты через Лену, Обь и Калининградский залив, автодороги в Московской области и Хабаровском крае, Государственная филармония и Арктический центр в Якутии. Запустили Мытищинскую хорду в начале 2025 года. Отчетность консолидирует 60 компаний: создают отдельно под каждый проект.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года в сравнении с аналогичным периодом 2023 года и рейтингового отчета Эксперт РА:

- Выручка растет быстрее себестоимости: +39% в сравнении с +37,1%.

- Снизились на 11,4% коммерческие и административные расходы. Сократили траты на рекламу, маркетинг, зарплаты, банковские услуги: цифры меняются по мере завершения старых проектов и запуска новых.

- Финансовые расходы увеличились в 2,2 раза на фоне роста ставок и долга. Высокие ставки отработали в плюс по денежным остаткам компании.

- Чистая прибыль выросла на 7,1%.

- Увеличилась в 1,5 раза EBITDA, превысила 20% рентабельность по EBITDA LTM.

- Сложнее с долговой нагрузкой. Поставил банковский долг, 83,2% в структуре фондирования, отдельно: обеспечен залогами, отношу к проектному финансированию, рейтинговые агентства не учитывают в общем объеме долга.

Отношение чистый долг/EBITDA LTM ниже 1 за вычетом проектного финансирования.

Дискуссионный момент: стоит оценить, что останется владельцам необеспеченного долга в случае дефолта группы.

Коэффициенты покрытия процентов снизились до 1,7-2. - Эксперт РА положительно оценивает большой объем контрактной базы: 380 млрд руб. на конец 2023 года, ~9 годовых выручек.

Кредитные рейтинги: ruA+ от Эксперт РА, A(RU) от АКРА со стабильными прогнозами.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: ВИС ФИНАНС

На бирже торгуются 5 выпусков на 10,5 млрд руб.: 4 бумаги с фиксированным купоном и 1 КС-флоатер.

Погашения последовательно растут от 2 млрд руб. в 2025 году до 5 млрд руб. в 2027 году. Объем погашений в 2026 году увеличится до 5 млрд руб. с новым выпуском.

Кредитные спреды: ВИС ФИНАНС

Средний кредитный спред по облигациям ВИС ФИНАНС с дюрацией больше 0,5 лет: 823 бп на закрытии 6 февраля и 709 бп за 6 месяцев, уже рейтинговой группы A.

Добавил для сравнения данные по облигациям инфраструктурных компаний:

- ГК Автодор с рейтингами ruAA+ от Эксперт РА, AA(RU) от АКРА.

- Атомстройкомплекс, рейтинг A-(RU) от АКРА.

- Новосибирскавтодор, рейтинг A-.ru от НКР.

- АБЗ-1, рейтинг ruBBB+ от Эксперт РА.

Проходит испуг рынка по инфраструктурным компаниям: Автодор, Атомстройкомплекс и старый Новосибирскавтодор торгуются на уровне или чуть лучше своих рейтинговых групп, спреды возвращаются к средним за полугодие, широко котируют АБЗ-1.

Итоги

Соберут заявки по выпуску БО-П07 объемом 1,5 млрд руб. сроком 1,5 года и ежемесячным фиксированным купоном 10 февраля. Техническое размещение 13 февраля. Поручитель: Группа ВИС. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 26% годовых, что соответствует доходности к погашению 29,33% годовых, дюрации 1,2 года и спреду 1043 бп к кривой ОФЗ. Это уже рейтинговой группы A, шире среднего спреда по старым выпускам ВИС. Купон, скорее всего, снизят: высокий спрос на первичке, насыщения пока не наступило. Может получиться небольшая премия, если смотреть на старые выпуски, остальное будет зависеть от настроений рынка, сентимент.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: