Газпром Нефть (тикер SIBN) — один из ключевых игроков российской нефтегазовой отрасли, однако 2025 год ставит перед компанией и её инвесторами беспрецедентные вызовы. Санкционное давление, волатильность сырьевых рынков и внутренние корпоративные решения формируют сложную инвестиционную картину. В этом анализе мы рассмотрим не только текущие финансовые показатели, но и стратегические перспективы, риски и альтернативы для портфеля.

Финансовые результаты 2024–2025: Где скрыты угрозы?

По итогам 2024 года компания продемонстрировала противоречивую динамику, а первые месяцы 2025-го усугубили негативные тренды:

Операционные показатели:

- Добыча углеводородов: Рост на 5,3% (до 105 млн тонн н.э.), включая запуск первых скважин проекта «Восток Ойл» (плато к 2030 году — 100 млн тонн в год).

- Переработка нефти: +1,1% (44 млн тонн), но мощность НПЗ загружена лишь на 85% из-за логистических ограничений.

- Экспорт: Доля Азии выросла до 68% (с 45% в 2023), но средняя цена реализации упала до 58 за баррель (против 72 у Лукойла) из-за санкционного дисконта.

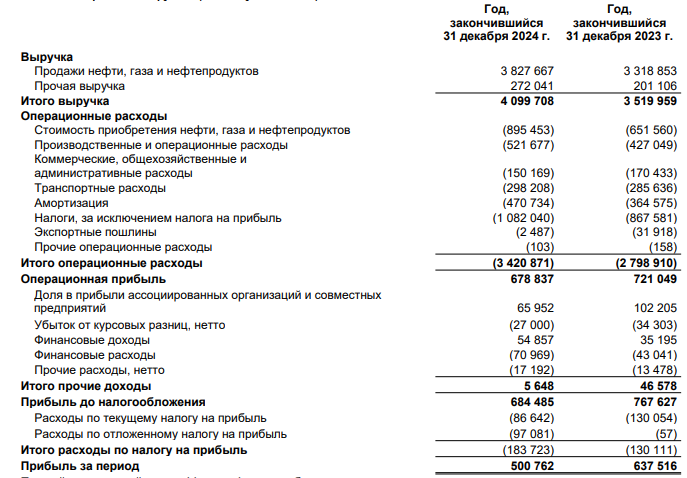

Финансовая отчетность (2024):

- Выручка: ▲16,5% (4,1 трлн руб.) — рост за счёт девальвации рубля (средний курс ₽/$ — 92) и увеличения физических объёмов.

- Чистая прибыль: ▼25% (480 млрд руб.) — результат роста НДПИ (+25%), налога на сверхприбыль (доплата 120 млрд руб.) и убытков от переоценки валютных кредитов.

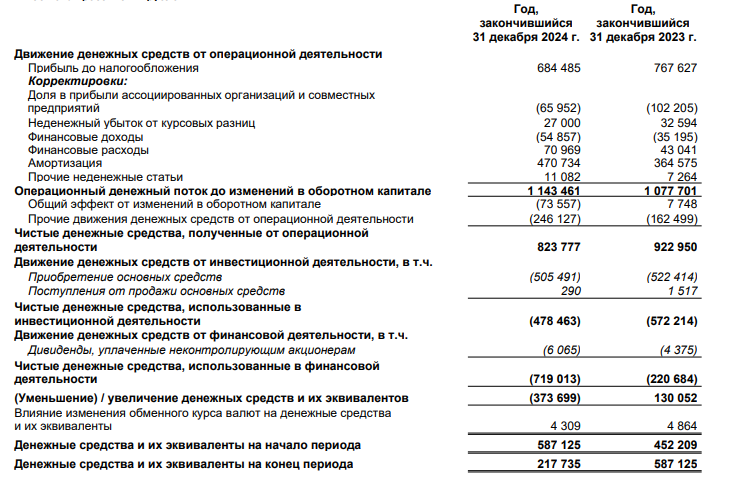

- Свободный денежный поток (FCF): ▼40% (310 млрд руб.) — минимальный уровень за 5 лет.

Актуальные данные за 1-й квартал (Q1 - на текущий момент) 2025:

- Выручка ▼8% к Q1 2024 (из-за падения цен на Urals до $52),

- Чистый долг ▲до 1,1 трлн руб. (соотношение Debt/EBITDA — 1,2x),

- Капекс сокращён на 15% (фокус на завершении текущих проектов).

Вывод: Компания теряет маржинальность, а долговая нагрузка становится критической. Инвесторам стоит мониторить отчёты по МСФО за Q2 2025, которые выйдут в июле.

Дивиденды 2024–2025: Будет ли «кубышка»?

Газпром Нефть исторически делилась 50% от чистой прибыли по МСФО, но в 2025 году политика под угрозой:

2024 год:

- Выплата за H1: 51,96 руб./акция (▼15% к H1 2023),

- Выплата за H2: 19.49 руб./акция (▲60% к H2 2023)

- Дивидендная доходность: 10-11% годовых — привлекательно, но ниже рекордных 18% в 2021.

Прогнозы на 2025 год:

- Выплата за H1: 39.49 руб./акция (▼24% к H1 2024),

- Выплата за H2: 40.52 руб./акция (▲207% к H2 2024)

- Дивидендная доходность: 12-13% годовых — привлекательно, но ниже рекордных показателей аналогичных компаний по Нефтяной отрасли.

Факторы давления на выплаты в 2025:

- Санкции SDN-листа: Запрет на выплаты в USD и EUR (дивиденды в рублях могут облагаться комиссиями у иностранных брокеров).

- Ковенанты по долгам: Показатель Debt/EBITDA >1,5x ограничивает дивиденды (сейчас — 1,2x, но при падении нефти до $50 — риск нарушения).

- Приоритеты Газпрома: Материнская компания нуждается в деньгах для «Силы Сибири-2», что может сократить долю SIBN в прибыли.

Прогноз: В 2025 году дивидендная доходность упадёт до 6-8%. Компенсировать это может только рост котировок, который маловероятен без снятия санкций.

Технический анализ: Где границы падения?

Текущая ситуация (май 2025):

- Цена: ₽637 (-3,5% с начала года),

- Объёмы торгов: ▼30% (санкции исключили SIBN из индексов MSCI и FTSE),

- Волатильность: 40% (максимум за 5 лет).

Уровни:

- Поддержка:

₽600 (психологический уровень),

₽530-540. - Сопротивление:

₽650-660 (средняя цена за 200 дней + сильный продавец),

₽720–740 (зона продаж от ETF, закрывающих позиции).

Сценарии:

- Базовый (вероятность 60%): Консолидация в диапазоне ₽700–600 до конца 2025, для закрытия гэпа октября 2024.

- Медвежий (30%): Продажи до ₽510–560 при Brent <$55 и новых санкциях.

- Бычий (10%): Ралли до ₽800+ в случае смягчения санкций и скачка нефти выше $90.

Инструменты: Для хеджирования рисков рассмотрите опционы или диверсификацию в акции (TATN) с низким Beta (0.8).

Риски 2025: Что не учитывают аналитики?

Помимо очевидных факторов (цены на нефть, курс рубля), обратите внимание на скрытые угрозы:

- Технологическое отставание: Заморозка совместных проектов с Western компаниями (например, с Shell в Арктике) замедлила внедрение AI и роботизации добычи.

- Климатическая повестка: ЕС планирует ввести углеродный налог на импорт нефти с эмиссией выше 50 кг CO2/баррель (у SIBN — 58 кг). Потенциальные потери — $3–5 за баррель.

- Кадровые риски: Отток специалистов (15% ИТ-сотрудников уволились в 2024) и зависимость от китайских подрядчиков.

Конкурентный анализ: SIBN vs Tatneft vs Лукойл

Для объективной оценки сравним компании по 5 критериям (данные на Q1 2025):

Выводы:

- Tatneft выигрывает по эффективности, но проигрывает в диверсификации (80% добычи — зрелые месторождения Татарстана).

- Лукойл — оптимален для консерваторов: низкий долг, стабильные дивиденды.

- SIBN — ставка на высокий риск/доходность: если «Восток Ойл» выйдет на плато к 2027, акции могут утроиться.

Стратегия компании: Восток Ойл

Ранее я уже говорил о данном проекте:

В 2025 году Газпром Нефть делает две стратегические ставки:

Проект «Восток Ойл»:

- Инвестиции: 2,5 трлн руб. до 2030 года,

- Текущий прогресс: Построено 30% инфраструктуры, добыча — 12 млн тонн в год,

- Проблемы: Нехватка танкеров ледового класса, сроки окупаемости выросли с 8 до 12 лет.

Развитие газового сегмента:

- Цель: Увеличить долю газа в выручке с 15% до 25% к 2030,

- Планы: Запуск СПГ-завода в Мурманске (5 млн тонн в год) совместно с NOVATEK.

Перспективы: Эти проекты могут изменить профиль компании, но их успех зависит от смягчения санкций и цен на энергоносители.

Мнение аналитиков: Разрыв в оценках

- Morgan Stanley (май 2025): «Продавать», цель — ₽500. Аргумент — долг станет неподъёмным при нефти <$60. Как по мне, то это не похоже на объективную оценку.

- ВТБ Капитал: «Держать», цель — ₽750. Вера в господдержку и налоговые послабления.

- Reuters Consensus: 45% аналитиков — «Удержание позиций», 30% — «Продажа», 25% — «Покупка».

Итог: Сигналы для покупки в 2025

Купить SIBN стоит если:

- Вы готовы держать акции 5+ лет, веря в потенциал «Восток Ойл»,

- Ожидаете снятия санкций после 2025 года.

- Доверяете внутренней логистике РФ (обход санкций через Азию).

Избегайте SIBN если:

- Ваш горизонт — 1–2 года,

- В портфеле уже >10-15% сырьевых активов,

- Ждёте рецессии в Китае (снижение спроса на нефть).

Заключение:

В 2025 году SIBN — актив для тактической покупки на просадках. Для долгосрочного ядра портфеля лучше выбрать менее волатильные акции. Хотя я думаю взять не большую позицию по данному активу. Вывод делать вам!

Ставьте лайк, подписывайтесь на канал «Новости Инвестора», пересылайте наши публикации тем, кому это может быть полезно. Также у нас есть Телеграм канал, там больше полезной информации!

Информация носит ознакомительный характер и не является индивидуальной рекомендацией.