17 февраля на Мосбирже возобновлена торговля бумагами Русагро после процедуры принудительной редомициляции. Новые акции торгуются под тикером RAGR. От подписчиков поступают вопросы: хороша ли акция, стоит ли ее покупать и почем.

Выскажу свое мнение на этот счет, напоминаю, что это не призыв к действию и не инвестиционная рекомендация. Просто описываю, что я думаю, и что я сам буду делать.

Кратко: акция интересная, но точно не по такой цене. Теперь более подробно.

Начну с того, что ситуация с редомициляцией данного эмитента отличается от других, поскольку за каждую депозитарную расписку владельцам было выдано чуть более 7 акций нового зарегистрированного в России акционерного общества. Если быть точным 7,0135.

Поэтому, соответственно, нужно отталкиваться от ценового сочетания 1 GDR = 7 акций.

В первый день торгов акцию преимущественно стремились купить, выставляя заявки по максимально возможной цене 216,34 рубля, цена краткосрочно спускалась в район 210 рублей, но быстро вернулась обратно. Покупателей было очень много, продавцов мало.

Торги GDR в декабре завершились по цене 1083 рубля за штуку, соответственно, если разделить эту сумму на 7, получается, что новая акция должна стоить примерно 155 рублей. А стоит она на старте сразу 216, что равноценно цене более 1500 рублей за 1 прежнюю GDR. Это что-то около ее исторического максимума.

В последний раз такая цена у них была в июле прошлого года, уже тогда бумаги падали вместе с рынком.

У этой редомициляции есть еще одна нехорошая особенность: инвесторы, которые ее переждали, должны будут заплатить сильно повышенный налог в случае продажи акций, либо держать бумаги 3 года, не продавая, чтобы воспользоваться льготой долгосрочного владения. Этот момент подробно описывал в другой статье:

Что это вообще за компания Русагро? Является ли она инвестиционно привлекательной? С моей точки зрения - да, но не по такой цене.

Это компания сельскохозяйственной отрасли, фактически - единственный видный представитель этого направления на российском рынке. Относится также и к потребительскому сектору (производство продуктов питания), при этом продукция одновременно и направляется на внутренний рынок, и экспортируется - присутствует диверсификация продаж.

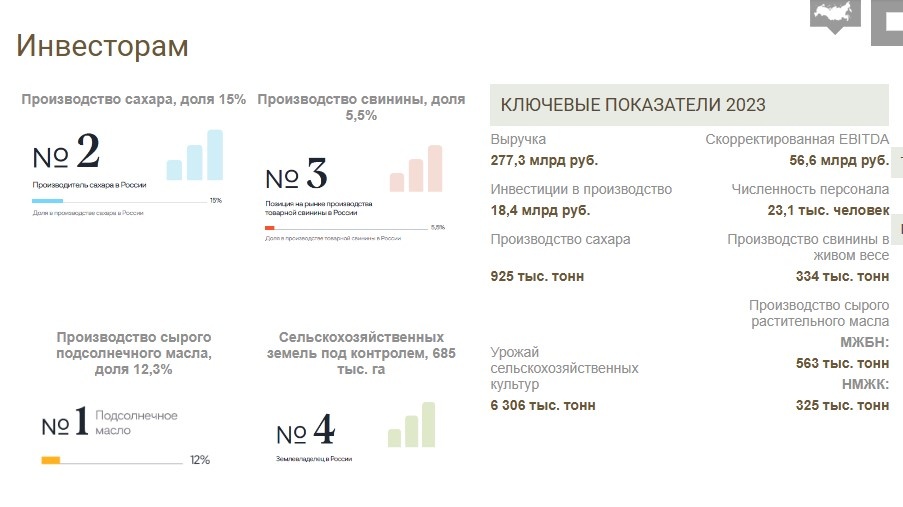

Производит ряд растительных сельхозкультур, свинину (доля на российском рынке 5,5%), подсолнечное масло (доля 12,3%) и сахар (доля 15%). Продукция востребованная и всегда будет пользоваться спросом, при любых обстоятельствах.

Финансовые показатели хорошие и растут.

За полный 2024 год пока опубликованы только операционные результаты в разрезе направлений деятельности. В производственной части масложировой и сахарный бизнес выросли, мясной сократился. Сельскохозяйственный также сократился (более существенно) - тут свою роль сыграла неудачная погода. Выручка выросла на 20%.

А вот прибыль (по итогам 9 месяцев - последний известный показатель) сократилась вполовину, составив 19,4 млрд. рублей.

У компании в активах числятся также 60 млрд рублей из нераспределенной прибыли прошлых лет. Однако руководство ранее заявляло, что не планирует распределять эту сумму на дивиденды после редомициляции (как поступил, например, Хэдхантер и, вероятно, поступит X5). Эта прибыль будет реинвестирована в развитие.

А вот по текущим результатам компания уже должна вернуться к дивидендным выплатам (как ранее анонсировалось).

Если вот эта, заработанная за 9 месяцев 2024 года прибыль будет распределена на дивиденды по максимуму (дивидендная политика предполагает распределение до 50% прибыли), получится, что распределят 9,7 млрд рублей. Если предположить, что результат 4 квартала будет аналогичным среднему из первых трех, то около 13 млрд рублей

Число новых акций в обращении составляет 958 749 600 штук. Таким образом, дивиденд на 1 акцию за 2024 год может составить максимум - около 13-14 рублей. От цены, с которой начались торги (216 рублей) - это всего около 6%, что для меня очень мало.

Ранее, при обращении GDR в хорошие времена дивиденды были выше, причем выплачивались в долларах. На этом фоне, и с учетом текущих ставок денежного рынка (вклады, облигации) дивидендная доходность 6% выглядит как-то совсем непривлекательно.

Почему же тогда акция так дико выросла в цене? Фактически, торги открылись на 40% выше цены до редомициляции.

По ряду причин. Во-первых, потому что за это время многие другие акции уже выросли так же сильно, и эта их таким образом догоняет.

Во-вторых, перед редомициляцией акция падала, поскольку многие не хотели замораживать свои вложения в ней на это время, да и попадать на сильно повышенный налог тоже (об этом, полагаю, тогда знали немногие).

По этой же причине мало кто хочет ее сейчас продавать, поскольку тогда возникнет это налоговое обязательство. А подогретые трампоновостями инвесторы активно сметают с полок фондового рынка все, что там есть. Спрос на эту акцию в первый день торгов очень сильно опережает предложение.

Исходя из сегодняшней цены, завтра она будет стоить еще дороже, и продолжит рост.

Но для меня эта акция сейчас выглядит очень сильно переоцененной и неинтересной по такой цене с точки зрения ее дивидендной доходности в текущих условиях. Даже если рассматривать в совокупности рост + дивиденды на долгосрочную перспективу - тоже не интересной. Потому что не понимаю, с чего ей расти.

Если бы она стоила 155 рублей (без этого скачка на 40%) - то еще можно было бы рассмотреть. Но выше 200 - простите, не надо.

Так что, в отслеживаемые добавил, но буду рассматривать когда-нибудь потом, когда разум инвесторов восторжествует, и цена спустится с небес на землю. Полагаю, когда все поймут, что бумага не оправдывают свою цену (например, по размеру объявленных дивидендов), ее начнут распродавать. Вот и подождем.

Есть и еще один важный момент. На сайте компании сказано, что она имеет право дополнительно разместить еще примерно половину находящихся в обращении акций, что сильно размоет доли текущих владельцев.

А раз такое право есть, в любой момент эмитент может им воспользоваться.

Так что, для меня пока только наблюдение.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.