✅️Не все помнят откуда появился термин премия за риск и за чем он нужен.

✅️Термин премия за риск (risk premium) широко используется в финансах и инвестициях. Премия за риск – это дополнительный доход, который инвестор ожидает получить за инвестиции в более рискованные активы по сравнению с менее рискованными. Проще говоря, чем выше риск, тем большую прибыль вы ожидаете, чтобы компенсировать потенциальные потери. Это своего рода "плата за нервы"

✅️Премия за риск отражает разницу между ожидаемой доходностью рискованного актива (например, акций или корпоративных облигаций) и доходностью безрискового актива (например, ОФЗ или банковского депазита ).

✅️Идея премии за риск берет начало в работах экономистов и финансистов Гарри Марковиц и Уильям Шарп, которые разработали современную портфельную теорию и модель оценки капитальных активов (CAPM). Эти теории подчеркивают, что инвесторы должны получать компенсацию за принятие дополнительного риска, связанного с вложениями в более волатильные активы.

Про теорию Марковица писала здесь ⬇️

✅️Коэффициент Шарпа показывает, сколько доходности приносит инвестиция на каждую единицу риска. Он вычисляется по следующей формуле:

💼 Коэффициент Шарпа = (доходность от инвестиции – безрисковая норма доходности) / стандартное отклонение доходности портфеля.

✅️Премия за риск позволяет проводить сравнительный анализ различных классов активов (акции, облигации, недвижимость) и выбирать наиболее подходящие для достижения инвестиционных целей. Кроме того, она помогает сравнивать различные инструменты внутри одного класса, например, облигации с рейтингом A, предлагающие более низкий купон, с бумагами с рейтингом B-, чтобы оценить их привлекательность и риск.

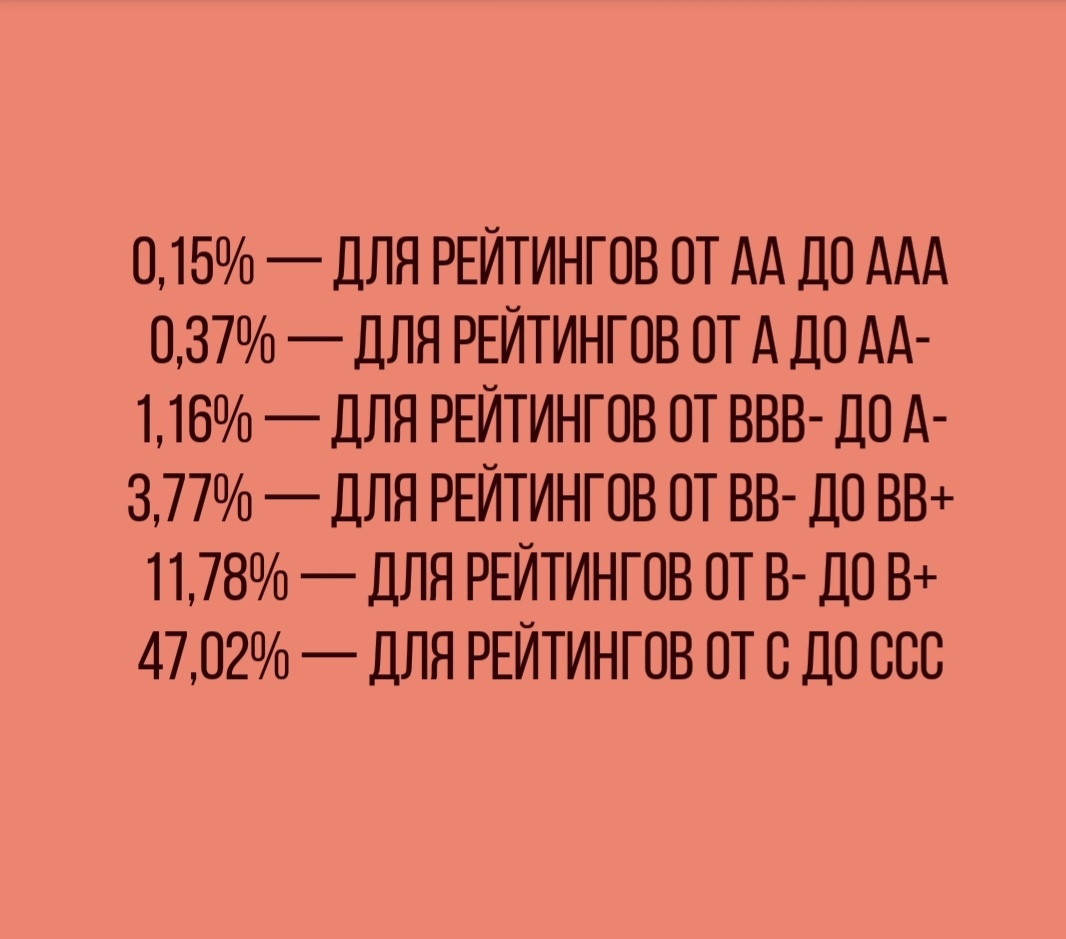

✅️Риск облигаций можно оценивать, сопоставляя их кредитные рейтинги. На Московской бирже ежегодно публикуется таблица, содержащая данные о дефолтности облигаций по различным категориям, что позволяет инвесторам анализировать риски и принимать обоснованные инвестиционные решения.

✅️Инвестиции в акции: премия за риск используется для оценки дополнительной доходности, которую инвесторы ожидают от вложений в акции по сравнению с безрисковыми активами.

✅️Если безрисковая ставка (например, по государственным облигациям) составляет 17%, а ожидаемая доходность акций — 20%, то премия за риск будет равна:

Премия за риск = 20% - 17% =3%.

✅️Премия за риск в облигациях

✅️В облигациях премия за риск напрямую связана с кредитным рейтингом эмитента. Чем ниже рейтинг, тем выше доходность, которую предлагает облигация. Например, корпоративные облигации с рейтингом BBB- предлагают более высокую доходность, чем облигации с рейтингом ААА (высокий уровень надежности).

✳️Пример: Возьмем облигацию АРЕНЗА1Р02 с рейтингом BBB-. Эта облигация предлагает доходность к погашению около 33%, что значительно выше, чем у ОФЗ (государственных облигаций), где доходность составляет около 17%. Однако, здесь есть риск дефолта эмитента, особенно в условиях высокой ключевой ставки, которая увеличивает долговую нагрузку компаний.

✅️Разница в доходностях наглядно демонстрирует понятие премии за риск (risk premium). Инвестор, принимая решение о покупке такой облигации, фактически соглашается с этой разницей, взвешивая потенциальную доходность и возможные риски.

✳️Лично я считаю, что АРЕНЗА в ближайшее время вряд ли столкнется с дефолтом, поэтому взяла (может и зря😋😋😋) эту бумагу в свой портфель.💼💰✅️ Высокая доходность компенсирует принимаемый риск, а диверсификация портфеля позволяет снизить потенциальные потери.

✅️ В инвестициях, как и в жизни, важно находить баланс между риском и доходностью.

✅️Премия за риск — это не просто финансовый термин, а отражение баланса между страхом и жадностью, между осторожностью и доходностью.

💰Выбирая облигации с высокой премией за риск, мы не просто покупаем бумаги — мы делаем ставку на будущее, взвешивая свои ожидания и готовность к неопределенности.

💰💼✅️😋🦔🍁В конце года я осуществила частичную ребалансировку портфеля облигаций, реализовав позиции с низкой доходностью для целей налоговой оптимизации. Вырученные средства были реинвестированы в новые выпуски, выбранные в соответствии с моей стратегией управления рисками и поиска оптимальной премии за риск. В январе проведенная переоценка активов привела к дальнейшей ребалансировке портфеля, с реализацией дополнительных позиций, не соответствующих текущей рыночной конъюнктуре и инвестиционной стратегии. В результате, средневзвешенная доходность портфеля за отчетный период составила 23%, с последующим ростом до 29,5% на текущий момент ( часть облигаций, оставалась с конца 2022 года).

Про то, как сформировать классический безопасный портфель, писала здесь ⬇️

✅️😋💰💼А как вы относитесь к риску? Готовы ли вы довериться высокой доходности, зная, что за ней может скрываться буря, или предпочтете спокойствие и надежность, даже если это означает меньшую прибыль? Решение всегда за вами, но помните: именно в этом выборе и заключается искусство инвестирования.

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!