Мои постоянные читатели, интересующиеся инвестиционной тематикой, знают, что я собираю портфель акций ради дивидендов. И, например, не рассматриваю в него акции, которые не платят дивиденды, платят их от случая к случаю, или платят очень низкие, с доходностью, скажем, до 5% в год. Все так.

Но, как и в любом правиле, есть свои исключения. В прошлом году одним из новых эмитентов я начал набирать в портфель компанию Юнипро. Причем получилось, что среди пяти добавленных эмитентов энергетического сектора на ее долю пришлось больше всего. Сейчас этот эмитент занимает около 3% моего портфеля при том, что на весь энергосектор - 9-10%.

Как я покупал эту и другие акции и почему именно так - описывал в отдельной статье:

Юнипро я выбрал в свой портфель как акцию с отличной дивидендной историей и потенциальным возвратом к выплатам в неопределенной перспективе.

На мой взгляд, эта компания является одной из самых инвестиционно-привлекательных в энергетическом секторе по целому ряду причин.

1. Это частная компания, а сектор в основном монополизирован государством. Поскольку я отдаю предпочтение частному бизнесу как более высокоэффективному, она смотрится здесь как цветок среди бурьяна.

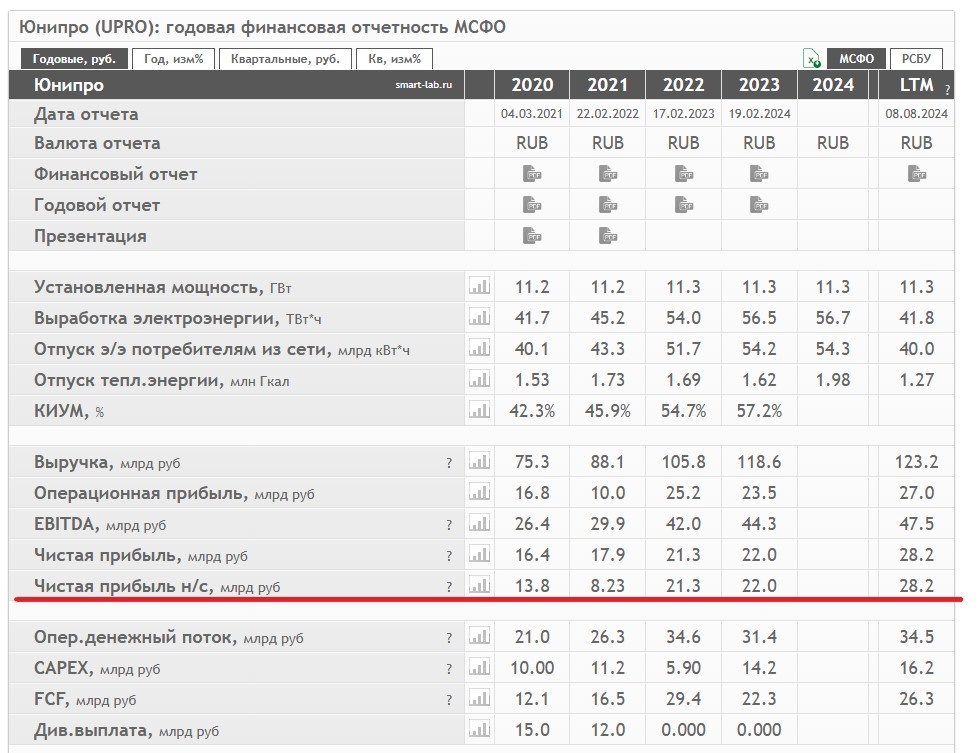

2. Компания по всем операционным и финансовым показателям демонстрирует свою высокую эффективность и опережает своих госконкурентов в секторе.

Выработка и отпуск электроэнергии растут высокими темпами с каждым годом, операционная прибыль, EBITDA растет, чистая прибыль (с которой потенциально могут платиться дивиденды) за последние годы выросла в 2-3 раза, свободный денежный поток растет.

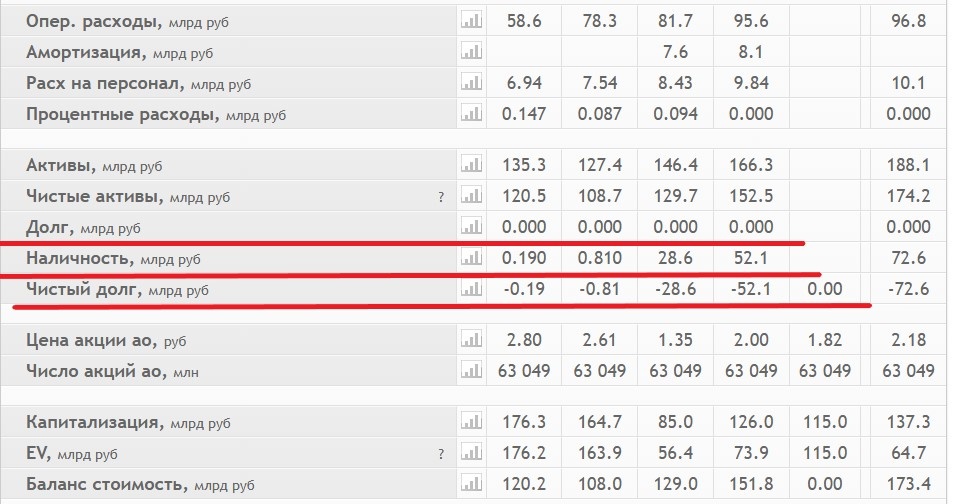

У компании нулевая задолженность и сильно отрицательный чистый долг, стоимость ее активов, капитализация, балансовая стоимость стремительно растут с каждым годом, а из-за нераспределения прибыли на дивиденды она накапливается в виде денежных остатков, на которых компания дополнительно очень хорошо зарабатывает при высоких ставках денежного рынка.

3. В периоды дивидендных выплат компания стабильно платила высокие дивиденды, одни из лучших в секторе и выступала как квазиоблигация, что я считаю защитным активом и очень люблю.

В общем, не компания, просто песня.

А почему же сейчас не платит дивиденды? Компания, как и многие, стала жертвой обстоятельств. Ее ключевой собственник - германский концерн Uniper легким росчерком пера российского президента стал "недружественным", а потом другим его же росчерком пера компания была передана под внешнее управление ТОП-менеджеру Роснефти.

Однако юридически эту компанию российские власти еще не отобрали у собственника, а ему, собственнику, она дивиденды выплачивать не может как технически (из-за санкций), так и по новому российскому законодательству.

Вот они там и продолжают накапливаться, и с каждым годом эта компания становится "все жирнее и жирнее" в денежном плане.

В конечном итоге ее ждет один из вариантов:

1. Компанию просто отберут у собственника по решению российского суда и оставят в собственности государства (национализируют) либо перепродадут другому собственнику.

2. Концерну Uniper разрешат продать свою дочку Юнипро другому собственнику с большими дисконтами, почти даром (если он захочет так поступить, там уже, насколько известно, практически списали этот актив как безнадежный).

С другими подобными компаниями наблюдались и первый, и второй варианты, какая участь постигнет Юнипро - неизвестно.

Ну, и еще очень маленькую вероятность можно оставить на то, что компанию не будут отбирать и отдадут ее владельцу. В нынешней ситуации этот вариант выглядит фантастическим, но полностью исключать его нельзя, ситуация то может измениться.

Так или иначе, в один прекрасный момент собственник Юнипро сменится и компания сможет вернуться к дивидендным выплатам (или не сменится, но тоже сможет вернуться). Если, конечно, новый собственник захочет их выплачивать, но скорее да, чем нет. Иначе зачем ему компания?

Поэтому с 2022 года, когда ситуация с дальнейшими перспективами неопределенная, а дивидендные выплаты прекратились, акции Юнипро заметно упали в цене. Но далее, по мере того, как в компании накапливаются нераспределенные дивиденды, а ее показатели растут, они все равно понемногу подрастают в ожидании этого радостного момента, когда ситуация с собственником сдвинется в какую-то сторону. Когда-то это все равно произойдет, вопрос лишь в том, когда.

Поэтому и решил, воспользовавшись моментом, купить эти акции на перспективу. И покупал дешевле тех цен, которые были при дивидендных выплатах.

Когда и если дивидендные выплаты возобновятся, эта акция, вероятнее всего, вырастет гораздо сильнее прежнего уровня 2010-2021 годов, потому что выплаты станут больше из-за роста показателей. И дивидендная доходность от текущих цен будет просто запредельной.

Моя средняя цена в портфеле - 1,805 рублей, сейчас акция показывает прирост цены более 20%.

Если при прежних диввыплатах диапазон колебаний составлял 2-3 рубля, то в случае из возобновления, по моим прикидкам, он будет еще выше, например, 3-4 рубля, ну или что-то среднее между ними. То есть, ожидаю в этот момент рост от своей средней цены примерно вдвое, и очень привлекательную дивдоходность.

Причем сейчас, из-за высокой инфляции и постоянного сильного роста тарифов на электроэнергию, это уже будет не стабильный, как раньше, а растущий диапазон цен и дивидендов.

В общем, акции набрал, пока радуюсь росту и жду возобновления выплат. Сколько ждать - не знаю, и никто не знает. Возможно - долго, годами. А возможно и нет. Чем больше времени проходит - тем меньше его остается, это же логично.

На основном сайте я сегодня опубликовал статью с кратким разбором основных дивидендных стратегий на российском рынке. Одной из них является поиск компаний, которые сейчас не платят дивиденды или платят мало, но имеют потенциал начать или сильно повысить выплаты. Вот, Юнипро, с моей точки зрения, типичный пример такой коммании.

Не сочтите за инвестиционную рекомендацию.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.