Виктор Зубик, основатель компании Smarent, анализирует, что сейчас происходит на рынке недвижимости, и какой смысл покупать новостройки со сдачей после 2028 года, когда есть вторичка.

В этой статье:

- Строить надо, но боязно

- Зачем нужны новостройки, когда есть вторичка?

- Как инфляция и ключевая ставка влияют на рынок недвижимости

Строить надо, но боязно

Рынок недвижимости сегодня находится в довольно парадоксальной ситуации. С одной стороны, государство активно стимулирует покупку жилья и мотивирует застройщиков строить больше. Ведь, согласно указу президента, к 2030 году средняя обеспеченность жильем на человека должна составлять около 33 квадратных метров. Как это будет реализовано на практике – большой вопрос, но строить нужно, и строить много.

С другой стороны, сами застройщики не торопятся начинать новые проекты. Причина проста – потребитель не готов нести свои деньги, независимо от формы оплаты: будь то ипотека, рассрочка или наличные. Особенно это касается объектов, сдача которых намечена на 2028-2029 годы.

Кроме того, большинство новостроек сейчас сдается без отделки, а сроки сдачи все чаще нарушаются. С учетом продленного моратория до 30 июня 2025 года и высокой вероятности его дальнейшего продления, перенос сроков стал практически нормой. Мы регулярно слышим от подписчиков: «Застройщик задерживает сдачу», «Объект передают в плохом качестве». Это не единичные случаи – это массовое явление. И если уже сейчас ситуация такова, сложно представить, что нас ждет в 2029 году.

Все это приводит к снижению темпов строительства, уменьшению числа новых стартов продаж и, как следствие, к падению спроса. Возможно, это даже часть продуманной стратегии: спрос снижается – строят меньше. Но все не так однозначно.

Зачем нужны новостройки, когда есть вторичка?

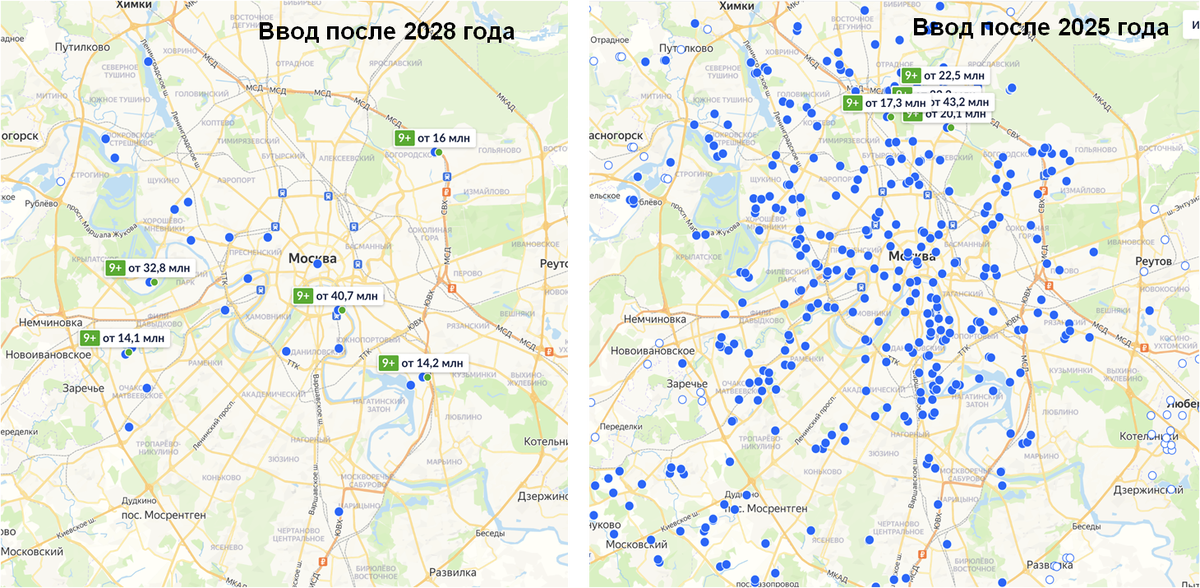

Казалось бы, выбор очевиден – зачем ждать сдачи объекта, особенно если речь идет о 2028-2029 годах, когда можно купить уже построенное жилье?

Если открыть карту Циана, то можно увидеть, что проектов с заявленной сдачей после 2028 года не так много. Но вот объектов, которые должны быть сданы после 2025 года – гораздо больше. И логика здравомыслящего покупателя такова: зачем мне ждать 2028-й, если можно выбрать квартиру с ключами уже в 2025-м?

Однако даже при покупке жилья с ближайшими сроками сдачи есть нюансы. Например, популярный комплекс «Северный порт» может предлагать тысячу вариантов квартир – с разными планировками, видами, отделкой и условиями рассрочки. А вот среди готовых объектов выбор сильно ограничен: 10–20 доступных квартир, где не факт, что найдется именно та планировка/вид, которые нужны.

Риски покупки новостройки с долгим сроком сдачи

Покупка жилья с ключами после 2028 года несет в себе ряд серьезных рисков, о которых многие не задумываются:

- Застройщик может поменять стандарты качества

- Возможно ухудшение качества дома – упрощение фасадов, входных групп, окон, лифтов – для снижения себестоимости

- Финансовые расходы за время строительства: проценты за три года строительства (средний срок – 36 месяцев) могут составить более 2 млн ₽ (60*36 мес. = 2,16 млн ₽)

- Риски недостроя / смены подрядчика / продажи проекта - Недавний пример – ЖК «Квартал Герцена», где 18% квартир были проданным одним застройщиком (Самолет), а достраивать их будет другой (Брусника). Хотя не факт, что в этом случае, будет хуже.

- Продажа соседних очередей другим девелоперам

- Нельзя оценить стоимость продажи / аренды: Сейчас можно примерно спрогнозировать доходность объекта на вторичке, но предсказать рынок 2029 года практически невозможно.

Есть ли преимущества у новостроек со сдачей в 2028-2029 годах? Безусловно, есть:

- Покупка через бронирование – есть время подумать, посмотреть за динамикой, зафиксировав цену.

- Минимальный взнос 20-30%.

- Цены ниже, чем готовая аналогичная вторичка, хотя разница зачастую не столь значительна (10-15%, а не 30%, как было раньше).

- Возможность выбрать квартиру на старте продаж (по планировке, виду и условиям покупки).

- Более выгодная позиция для переуступки

- Рассрочка до конца строительства по ДДУ (30-36 мес.)

Но с рассрочками нужно быть осторожным. Вот, кстати, реальный кейс: Один из подписчиков рассказал, что застройщик предложил рассрочку на 2 года на дом, который сдается уже в этом году. Звучит привлекательно, но на деле схема рискованная. ДДУ с такой рассрочкой зарегистрировать нельзя – дом вводится в эксплуатацию через 6 месяцев. Поэтому застройщик оформляет ДДУ, но после ввода в эксплуатацию расторгает его и заключает предварительный договор купли-продажи (ПДКП). Клиент два года платит рассрочку, но без гарантий 214-ФЗ – деньги идут в залог. После полной выплаты или ипотеки подписывается окончательный договор купли-продажи (ДКП). Риски: у покупателя нет ДДУ, нет регистрации в Росреестре, а платежи не защищены законом.

А вот хороший пример. В прошлом году проект «Страна Заречная» предложил покупателям действительно выгодные условия рассрочки. Например, студию можно было приобрести за 7–7,5 млн ₽ с первоначальным взносом 20%, то есть около 1,5 млн ₽, а оставшуюся сумму выплачивал по схеме 0,5% в месяц, то есть около 40 тыс. ₽. Рассрочка была рассчитана на 36 месяцев до получения ключей, без дополнительных процентов и переплат, в отличие, например, от ФСК.

Сегодня купить квартиру в проекте «Страна Заречная» уже сложнее: рассрочки больше нет, а цены выросли. Но это пример того, как выгодные стартовые условия могут повлиять на спрос и решение покупателей.

Как инфляция и ключевая ставка влияют на рынок недвижимости

Вот пример очень интересной аналитики от Дом.РФ, собранной на основании данных Росстата и Банка России. Графики наглядно показывают важный момент: инфляция уже пятый год подряд превышает целевой ориентир Банка России в 4%. Если посмотреть на график, можно увидеть, что в 2017-2020 годах инфляция была сравнительно низкой. Но с 2021 года она значительно выросла. При этом ключевая ставка остается на максимуме, и, судя по прогнозу Центробанка, в ближайшее время существенного снижения ждать не стоит.

Прямой корреляции между инфляцией и ростом цен на недвижимость, конечно, нет, но высокая инфляция во многом повлияла на удорожание квартир. Например, несколько лет назад за 10–12 млн ₽ можно было купить хорошую квартиру, а сейчас аналогичный вариант обойдется уже в районе 20 млн. При этом большинство людей приобретают жилье не за 100% своих средств, а с использованием ипотеки. Именно поэтому понимание экономических тенденций и правильный выбор объекта недвижимости становятся критически важными.

Банк России стремится удержать инфляцию в пределах 4%, но достижение этой цели в ближайшие годы выглядит маловероятным. Возможно, к 2028 году ситуация и стабилизируется, но сейчас рассчитывать на это сложно.

Важно понимать: недвижимость не всегда дорожает из-за инфляции. Нельзя просто провести параллель «чем выше инфляция, тем выше цены на квартиры». Все зависит от конкретного объекта. Есть случаи, когда инфляция растет, а стоимость жилья снижается, потому что изначально объект был выбран неудачно.

Для большинства семей, которые хотят заменить аренду на собственную квартиру, семейная ипотека остается одним из лучших инструментов. Если у вас есть возможность воспользоваться этим льготным кредитом, то в большинстве случаев лучше покупать уже готовое жилье, а не ждать сдачи дома в 2028–2030 году.

Графики четко показывают, что основной объем новостроек выйдет на рынок в 2025 году. Застройщики могут давать локальные скидки, но никто не будет демпинговать на 30–50%. Объекты, которые вводятся в эксплуатацию в 2025 году, всегда будут стоить дороже, чем те, что сдадут в 2028–2030 году, пусть даже разница составит всего 10%.

Преимущества покупки готовой недвижимости в семейную ипотеку

- Можно оценить качество объекта

- Видовые характеристики

- Аренда = ипотечный платеж

- Есть лоты с отделкой и себестоимостью строительства 2021-23

- Застройщики готовы давать скидки

- Оплата напрямую застройщику / договоры ПКП

Как оценить качество проекта?

Допустим, вы хотите купить квартиру в ЖК «Плеханова, 11». Застройщик заявляет, что это будет улучшенный формат ПИК+. Но что это значит на практике? Если приехать и посмотреть на фасады, то внешне они мало отличаются от стандартных проектов, но цена выше. Чтобы объективно оценить проект, важно не только изучать рендеры, но и анализировать реальное окружение:

- Видовые характеристики – насколько комфортно будет жить в этой квартире? Какие виды из окон?

- Качество воздуха – рядом промзона или зеленые зоны?

- Инфраструктура – какие объекты будут реально построены, а не только нарисованы в презентации?

Рекламные материалы часто создают идеализированную картину: зеленые парки, просторные дворы, красивые фасады. В реальности это может быть плотная застройка с минимальной озелененной территорией.

Почему застройщики готовы делать скидки?

Стоимость строительства варьируется в зависимости от периода запуска проекта. Например, себестоимость домов, строящихся в 2021–2023 годах, ниже, чем у проектов 2024–2025 годов. Это объясняет, почему застройщик может предложить небольшой дисконт на готовые квартиры – изначально у него была другая экономика проекта.

Отдельная тема – схемы оплаты. Некоторые застройщики готовы заключать предварительные договоры купли-продажи (ПДКП), принимая оплату напрямую, без эскроу-счетов. Это позволяет им быстрее получать деньги и частично снижать цену для покупателя.

Семейная ипотека стала основным инструментом продаж новостроек. На нее приходится до 70% всех льготных ипотечных программ. Однако важно понимать, что это доля только среди субсидируемых программ, а не всего ипотечного рынка. Есть и другие льготные программы, например IT-ипотека, Дальневосточная и арктическая ипотека.

Хотя условия семейной ипотеки постепенно ужесточаются, она остается ключевым фактором, поддерживающим спрос. Вероятно, программу не отменят до 2030 года, но получить одобрение становится сложнее.

Данные и прогнозы Дом.РФ и Росстата показывают, что в 2025 году номинальный рост цен на новостройки продолжается на фоне инфляции, а готовое жилье чуть превышает ее уровень. Почему эта формулировка важна? Дело в том, что по данным, рост цен на готовую недвижимость составляет примерно 5%, а на новостройки – около 9%.

При этом большинство людей сейчас выбирают вторичный рынок. И с этими данными я бы не совсем согласился. В 2024 году вторичка выросла сильнее именно потому, что покупатели опасаются строящегося жилья. Даже если ключи выдадут через год-два, многие не готовы ждать.

Почему мне этот прогноз нравится? Он показывает, что пока аналитики не ожидают резкого роста стоимости недвижимости в 2025 году. Рост будет, но не таким, как в 2024 году. Кроме того, прогнозируется снижение ввода жилья с 2027 года. Запусков новых проектов в 2023 году было много, и даже в 2024-м их оказалось немало, но общий тренд на снижение заметен. Причина проста – покупатели не хотят вкладываться в проекты, сдача которых запланирована на 2027 год. Логика застройщиков понятна: они надеются, что к этому моменту ситуация улучшится. Но будет ли так – большой вопрос.

Аналитики Дом.РФ также представили интересный график – прогноз ипотечного рынка в зависимости от ключевой ставки. В нем даже рассматривается вариант средней ставки на уровне 20%. Данные показывают динамику выдачи ипотеки, и особенно интересно смотреть на сумму в триллионах рублей.

И тут важный момент: Дом.РФ ожидает резкий рост выдачи ипотеки с 2026 года – и в количестве кредитов, и в объемах средств. Но рост в деньгах намного выше, чем в количестве сделок. О чем это говорит? О том, что застройщики закладывают сценарий, при котором снижение ключевой ставки в 2026 году приведет к активному росту спроса. А это, в свою очередь, может спровоцировать рост цен.

Поэтому я еще раз повторю: этот прогноз остается под вопросом. Может ли ситуация развернуться так, что к 2027 году рост цен ускорится, например, до 15% или 17%? Может – но только в случае, если действительно произойдет снижение ключевой ставки и люди начнут активно покупать недвижимость.

Популярный вопрос, который сейчас задают людям, касается того, как купить квартиру при ставке 25%. Многие спрашивают: как я могу это сделать? И ответ, по сути, простой – никак. Но важно понимать, что речь идет не о тех, кто инвестирует в недвижимость, а о людях, которые хотят решить свой жилищный вопрос, а таких на рынке большинство.

Аналитика Дом.РФ на самом деле хорошо отражает ситуацию, которая может сложиться. Многие люди думают: «Когда начнут расти цены, я тогда и куплю». Но вот что интересно: если цены начинают падать, покупатели уверены, что завтра будет дешевле. А если цены начинают расти, все бегут покупать, потому что думают, что завтра будет еще дороже. А наши клиенты от таких метаний не страдают, потому что первым делом мы разрабатываем стратегию, и наш клиент четко понимает – что и для чего он покупает. А когда есть четкое понимание, то гораздо проще принимать решение и выбирать объект.