Позавчера мне написал новый читатель и спросил: «А ты можешь объяснить как рассчитывается и от чего зависит платеж по ипотеке?».

Я обратил внимание — в интернете есть статьи про базовую формулу расчета, но нигде не увидел ее в полном виде и фундаментального объяснения. Давайте это исправим.

Вы на канале Молодой Ипотечник! В 2018 взял первую ипотеку на квартиру-студию и начал рассказывать о приключениях на канале. В 2024-ом погасил ее и продолжаю дальше делиться опытом и шишками.

Расскажу все с цифрами, графикой, простыми словами и с шуточками. Начнем с базы, а потом дойдем до сложного. Материал будет полезен как новичкам, так и опытным заемщикам.

Поехали!

Что такое платеж по ипотеке

Платеж по ипотеке — ежемесячная сумма, которую мы отдаем банку за то что он своими деньгами оплатил нам недвижимость. Величину прописывают в договоре и ее нельзя менять без весомых оснований.

Платежи по ипотеке есть двух видов. Аннуитетные и дифференцированные.

В чем отличия:

- Аннуитетные. Платеж всегда одинаковый. Сначала платим по большей части проценты.

- Дифференцированные. Платеж постепенно уменьшается, но он больше аннуитетного.

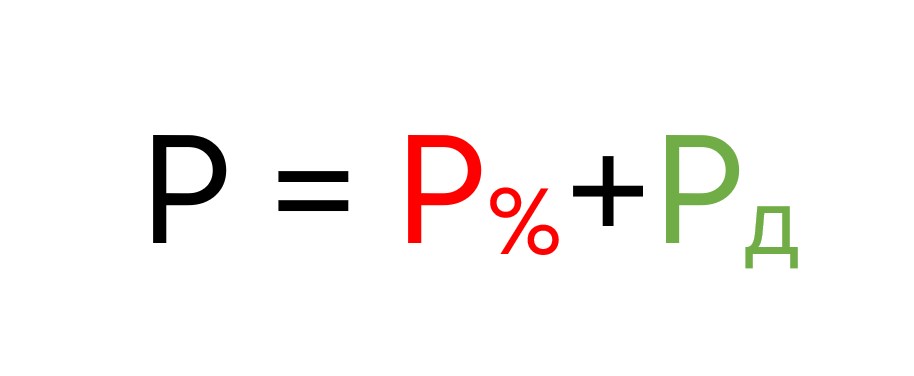

Логика обоих типов платежей построена на следующем:

P — величина ежемесячного платежа. P% — сумма процентов в платеже. Pд— сумма основного долга в платеже.

Банки выдают в основном аннуитетные ипотеки: там и платеж ниже, там и вероятность невыплаты меньше.

Вопреки стереотипам, банки сами заинтересованы в стабильных заемщиках. Поэтому есть как общие требования у будущим ипотечникам, так и внутренняя система оценки (скоринг/андеррайтинг). Плюс страховки за жизнь и квартиру. Последнее вообще по закону, а первое — чтобы всем спалось спокойнее.

Как рассчитать платеж по ипотеке. Формула

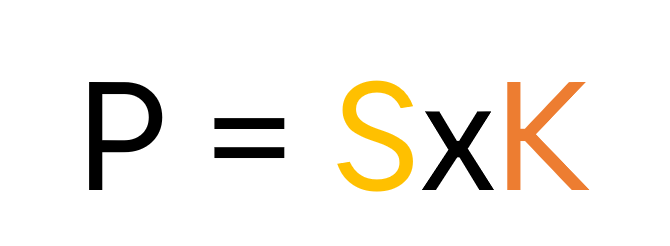

Мы рассмотрим случай именно с аннуитетными платежами, сейчас они почти во всех ипотечных кредитах.

S — остаток долга. К — коэффициент аннуитета.

K — множитель, который уравновешивает тело долга таким образом, чтобы у нас платеж всегда был постоянный. При условии отсутствия досрочных погашений.

У нас получается следующий вид:

n — количество платежей, i — ежемесячная ставка.

То есть коэффициент аннуитета у нас рассчитывается ежемесячно. Поскольку с каждым месяцем снижается тело долга. Общая логика такая: S снижается, K — увеличивается. P, по умолчанию, постоянная величина.

Если мы хотим взять в долг 3 000 000₽ под 15% годовых на 20 лет, то расчет платежа будет таким:

Могут быть небольшие различия с калькуляторным значением, поскольку округял и расчет вел не от ежедневного начисления.

Вот этих знаний уже достаточно, чтобы выиграть в «Что? Где? Когда?» против команды банковских менеджеров. Да и на многих сайтах/каналах обычно на этом заканчивают и просят подписаться.

Только мы с вами пойдем дальше.

Как работает формула расчета платежа по ипотеке

Для понимания начнем с дополнительного термина: совокупный долг

По выражению понятно, что ежемесячный совокупный долг равен сумме основного и накопленных процентов. Ежедневно накапливаются проценты и счетчик обнуляется с каждым платежом.

А почему в аннуитетном кредите у нас в начале много процентов?

Тут тоже все объясняется математически. Величина ежемесячной переплаты равна произведению текущего остатка долга и месячной ставки.

Ну то

Если мы хотим узнать, сколько начисляется ежедневного, то есть два способа.

1. Поделить P% на количество дней в месяце. Все просто, но не совсем точно.

2. Посчитать ежедневный коэффициент аннуитета, проумножать на остаток долга и просуммировать.

Да, второй вариант точнее, но сложнее. Возьмем наш пример для расчета.

Каждое суточное начисление суммируем и получаем ежемесячную переплату.

А в чем тогда смысл досрочных погашений?

У нас есть два типа. Один сокращает только срок, второй — платеж. В обоих случаях мы ускоряем погашение основного долга, обгоняем график. Ну или можно на этой теме сделать блог, вести его почти семь лет и отвечать на комментарии. Ну вдруг, тоже вариант.

Вот это досрочка на снижение платежа:

X — величина досрочки.

P у нас поменяется, а К останется таким же. Соответственно, тут математический смысл в том, чтобы определить какой будет платеж при измененном теле долга.

А вот это досрочка на сокращение срока:

При досрочном погашении на сокращение срока у нас платеж не меняется. Меняется коэффициент аннуитета. И нам надо найти такой n, который будет соответствовать новому K. Значение покажет нам как поменяется срок от досрочки.

В конце скину статью с детальным разбором и выводом формул этих.

От чего на самом деле зависит величина платежа по ипотеке

Вот везде, где смотрел, обычно говорят: платеж зависит от ставки, срока и основного долга. И как бы все. А мы с вами копнем глубже.

Итак, вернемся к базовой формуле.

Начнем пляски.

Расписываем основной долг

Основной долг это что у нас? Разница между стоимостью квартиры и первоначальным взносом. Давайте это укажем.

Это цветочки еще.

Расписываем ежемесячную ставку

Теперь посмотрим на i.

В реальности мы подбираем максимально меньшую ставку, под которую попадаем. Льготные кредиты, особые условия, махач с менеджером за снижение на 0,3 пп (такое даже видел своими глазами).

Если мы говорим про рыночную ситуацию, то обычно к ключевой ставке добавляют в среднем 2-2,5 п.п.. По факту это заработок банка.

Возьмем с запасом 2,5% и пересчитаем это под ежемесячную ставку. Тогда получится:

КС — ключевая ставка. Считаем по месяцам. А ключевая ставка у нас от чего зависит? Правильно, от дел в экономике. Они могут идти по-разному, но как раз таки рыночная ипотека имеет прямую связь с нашими успехами в торговле нефтью. Ладно, шучу, это не совсем так.

Определяем оптимальный срок

Поглядим на n. Чем больше срок, тем меньше платеж. Логично. Но суть в том, что в определенной точке изменения будут совсем незначительными. Смотрим на график.

Я посчитал значение платежа по нашему примеру при сроке от 1 года до 30-ти лет.

Посмотрим разницу между платежами при разных сроках.

Подобная логика работает с каждым кредитом. В хвосте изменения минимальные, но есть точка, когда разница уже не принципиальна для заемщика. В данном примере: смысл нам ипотекаться на 30 лет, если разница с ипотекой на 29 лет всего 70,6₽, если В таблице отметил промежуток, при котором совсем незначительная разница.

То есть подбираем срок таким, чтобы n был под нас. И да, ипотеку можно оформлять не под целые года, а еще под количество месяцев.

Ну вот уже можно считать, но остался еще один важный момент.

Определяем условия обслуживания платежа

Да, банки же не дурачки, чтобы всем подряд выдавать кредиты. Опыт США в 2008-ом никто не хочет повторять. Поэтому есть базовый критерий: показатель долговой нагрузки.

Посмотрим на умное определение от ЦБ РФ.

По-человечески. ПДН показывает насколько заемщик может потянуть кредит при текущих официальных доходах. Обычно отношение доходов к расчетному ежемесячному платежу не должно превышать 50%. Иначе могут не одобрить, если делать все в белую.

Пойдем по верхней границе.

ЛД — личные доходы, официальные.

То есть теперь мы можем не только высчитать платеж по текущим условиям, но и определить какой нам необходим официальный доход на момент оформления кредита, чтобы все прошло гладко.

В чем еще прелесть формулы. Мы можем определить на какой кредит можем рассчитывать при определенных условиях. Сколько надо накопить на первый взнос по ипотеке под желаемую стоимость квартиры и еще много всякого. Ставьте лайки и подписывайтесь на канал, если хотите увидеть подробный разбор.

Заключение

Итого. Величина нашего платежа зависит от стоимости квартиры, сколько накопили, какая сейчас ключевая ставка, какой срок для нас оптимальный, какой у нас уровень дохода. Значит, есть зависимость от текущей рыночной ситуации и от личного финансового положения. Это значит, что надо как минимум следить за происходящими событиями и работать над увеличением своего дохода.

Если еще глубже копать, то надо детально рассматривать Sкв. От чего у нас зависит стоимость квартиры: материалы, регион, маржа застройщиков и т.д. То есть на самом деле формула еще длиннее.

Обещанная статья про формулы досрочных погашений:

Да пребудет с вами вычет!