Во время подготовки вчерашней статьи, в моей ипотечной голове возник вопрос: «А как по формулам считаются досрочные платежи?». 10 страниц поисков, разные запросы в Гугл, Яндекс, Ютуб и даже в Мейл.ру (что уже синоним даркнета) не дали результата.

Поэтому я сам решил разобраться. Ответы нашел. Все расскажу дальше.

Поехали.

Начнем с базы.

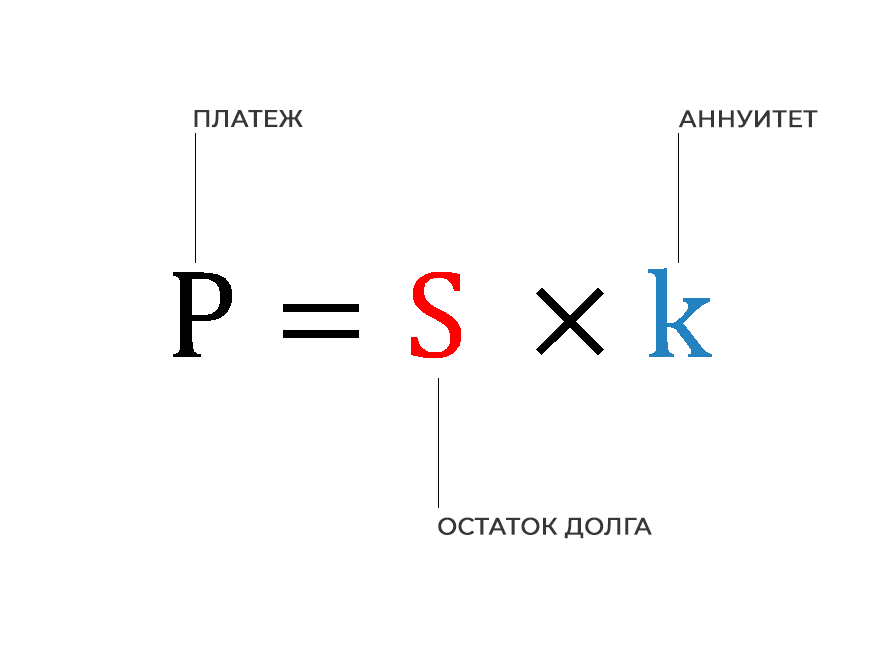

Стандартная формула ипотечного платежа

Итак, в математическом смысле значение ипотечного платежа является функцией от остатка тела долга и коэффициента аннуитета.

Вставим формулу коэффициента аннуитета и распишем правую часть.

Ну и выражение в знаменателе не может быть равно нулю. Мнимые кредиты выдавались только на строительство Зенит Арены.

В аннуитетном кредите у нас заложен одинаковый платеж, да и дифференцированную ипотеку сейчас уже особо-то не раздают.

То есть, величина постоянная. Только меняется доля долга и процентов. Внесем также. Получим левую часть выражения.

Как этот трактор работает на ипотечном поле? Допустим, у нас кредит со ставкой 7%, тело долга 3 000 000₽, срок кредита 20 лет. Вот по такой методике посчитаем парочку платежей:

Да, вынес также ежемесячную ставку и коэффициент аннуитета. Обратите внимание, что он со временем растеат, а тело долга будет падать.

И сравним с расчетом по стандартному калькулятору:

Прямое попадание в платеж. Разница в процентах и долге объясняется тем, что в умном калькуляторе заложено количество дней между платежами. В нашей формуле этого нет. Да и на практике у каждого банка своя методика с незначительными корректировками.

Ну да ладно. Главное видим, что формула наша работает. Значит, можем копаться с ней дальше.

Так и что же такое досрочное погашение в математическом смысле?

Досрочное погашение по факту нарушает баланс в обоих частях уравнения. Появляется некая переменная X, которая добавляется к основному долгу и заставляет крутиться шестеренки кредитного калькулятора для пересчета.

И она имеет прямое отношение к величине тела долга.

Вот мы и подобрались к прямым формулам для расчета досрочных погашений.

Досрочное снижение платежа. Формула и расчет

Тут все очень просто и доступно. Нам надо просто найти платеж, пересчитав правую часть уравнения:

Например, в нашем кредите мы решили на 10-м месяце внести досрочку в 80 000₽ на снижение платежа. Сначала находим тело долга по графику:

Потом возьмем коэффициент аннуитета на 10-й платеж, его мы уже посчитали:

И теперь вставляем все в формулу:

Сравниваем с калькуляторным значением:

Снова повторюсь, что может быть расхождение, которое связано с разным начислением процентов между платежами. И даже при этом мы очень точно попали.

И вот дальше можно будет вычислить долю процентов и долга в платеже.

Теперь давайте разберемся с сокращением срока.

Досрочное сокращение срока ипотеки. Формула и расчет

А тут нас ждет математическое веселье, поскольку таким досрочным платежом мы меняем коэффициент аннуитета.

Смотрите, нам надо вычислить n. Давайте займемся преобразованием выражения, чтобы не возиться с калькулятором.

Избавимся от знаменателя (помним, да, ОДЗ, Зенит-Арена, мнимые кредиты):

Как истинные ценители, раскроем скобки. Только степенное выражение трогать не будем:

Теперь на правую сторону швырнем P, в левую все остальное. Вынесем общий множитель за скобки:

Последнее выражение описывает обычный логарифм. Действительно, n – показатель степени, в которую нужно возвести выражение в скобках и получать на выходе наше преобразование. То есть, искомый остаток срока будет вычисляться так:

По смыслу все учли: досрочка, постоянство платежа, основной долг и ежемесячная ставка. Проверим работоспособность формулы.

Итак, снова 10-й платеж. Снова внесли 80 000₽ на сокращение срока. Подставляем наши исходные цифры:

Уже на картинку вынес скрин с логарифмического калькулятора.

По расчету теперь 217,3 месяца вместо 230-ти. Округлим в меньшую сторону и получим общее сокращение срока на год и месяц. И выходит, что финальный платеж будет в 228-ом месяце. Поскольку 10-й платеж прошел, а в нашем примере их всего 240.

Да, месяцы считаются включительно.

Теперь проверим все по обычному калькулятору:

Вот тут видим, что прям вот затащили так затащили. Значит, данная формула досрочного погашения на сокращение срока тоже работает.

Раунд.

Выводы

Итак, мы с вами сами создали ответ на вопрос про формулы досрочных погашений ипотеки. И они работают. Это будет полезно людям, которые зададутся таким же вопросом.

Во-вторых, поглубже разобрались с математическим смыслом да поразмяли извилины.

В-третьих, читатели канала, именно вы, любите такие разборы также, как люблю их и я.

Поэтому шлепайте заслуженный лайк

Подписывайтесь на канал!

В тему:

Да пребудет с вами вычет!