В ипотечные времена я каждый месяц рассказывал вам о пути досрочного погашения. Моя цель была в том, чтобы и побыстрее закрыть, и поменьше денег отдать банку.

Но в комментариях последний год появлялись люди, которые агитировали класть все на депозит и использовать проценты.

Я решил провести вычислительный эксперимент. Поделюсь его результатами.

Вы на канале Молодой Ипотечник! В 2018 взял первую ипотеку на квартиру-студию и начал рассказывать о приключениях на канале. В 2024-ом погасил ее и продолжаю дальше делиться опытом и шишками.

Сначала давайте подробнее изучим исходные условия.

Если бы вообще не вносил досрочку

Первым делом я собрал графики своего кредита, если бы вообще не кидал досрочек. Пойдем по пунктам.

Вот так выглядел бы остаток долга. Ипотека была траншевой, до получения второго транша нельзя было досрочку кидать.

Проценты и тело долга в платеже на старте подразумевались такими:

Соответственно, цифры выходили такими:

- 2 425 539,6 ₽ переплата по процентам.

- 175 606 ₽ оплата ежегодных страховок.

- 15 500 ₽ допрасходы (оценка, пошлина, приемка и т.д.)

- 1 865 120 ₽ основной долг.

- 17 365₽ платеж после второго транша.

Сама квартира стоила 2,28 млн ₽. Ох, цены-то какие были!

Если бы вписал сюда налоговые вычеты, то было бы так:

1. + 260 000 ₽ по имущественному.

2. + 315 320 ₽ по процентному.

В реальности я три года из ипотечных был на самозанятости без ТК РФ и не НДФЛ-ничал. Соответственно, пока весь имущественный не исчерпал, до процентного также не дошел.

С учетом расходов и вычетов. Общие расходы за 20 лет ипотеки составили бы: 3 906 445 ₽. Понятно, что тут не учитывается инфляция, рост зарплаты и т.д. Как показывает практика, у нас слишком много непредсказуемости. В период моей ипотеки вообще джек-пот получился по влияющим экономическим событиям.

Но цифру запомним.

Как досрочные платежи повлияли на кредит

Теперь погрузимся в контекст уже совершенного события.

Вот график моих досрочных погашений.

У меня была определенная стратегия, я ее придерживался и она сработала. Тактически справляться с досрочкой научился только в середине 22-го наверно.

Что в итоге получилось:

- 617 586 ₽ переплата.

- 32 574 ₽ страховки.

- 15 500 ₽ допрасходы (оценка, пошлина, приемка и т.д.)

- 1 865 120 ₽ основной долг из него 1 454 029 ₽ досрочно.

Также получил 179 000 ₽ имущественного вычета. В этом году исчерпаю его до 260-ти наконец-то. Будем учитывать только фактическое значение. Процентного вычета не оформлял, приберегу для более крупной ипотеки.

Итого: 2 351 780 ₽. Против расчетных 3 906 445 ₽.

Итого: 70 месяцев. Против расчетных 240 месяцев.

И вот теперь пойдем к теме статьи

А что если бы досрочки клал на депозит?

Короче, я выписал значения ключевой ставки во время периода досрочного погашения.

И вот теперь проведем эксперимент в стиле что если.

Итак, что если:

- Каждое досрочное погашение я бы отправлял на депозит/накопительный счет.

- Доходность депозита или накопительного счета равнялась бы ключевой ставке в месяц пополнения.

- Оплата страховок и получение вычетов происходили бы также как в реальности.

- Гасим кредит ровно как по графику.

Депозит или накопительный счет были выбраны как самый консервативный инструмент. Положил, держи и накапливай. Ну, в принципе, как в комментариях советовали.

Механика такова: каждый месяц находим доходность на уровне ключевой ставки, получаем проценты и прибавляем к депозиту. Пополнения равны досрочным погашениям. Да, случай условный, но представим что так и было.

То есть чисто в теории всегда можно было найти месячную доходность на уровне ключевой ставки. И, конечно, налоги мы тоже учтем. Все крутим внутри, без вывода.

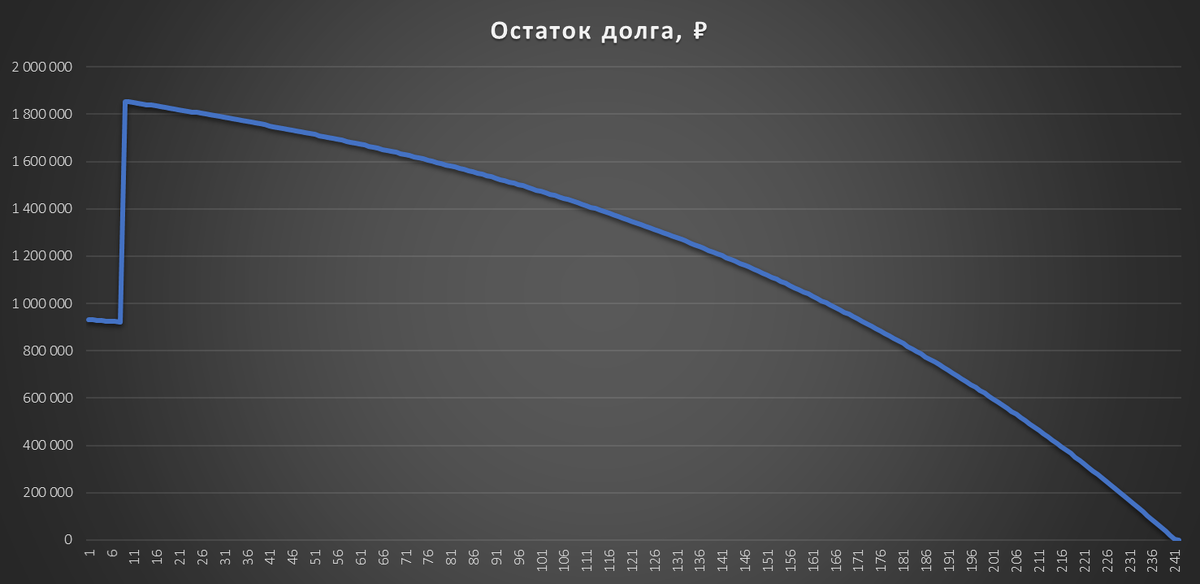

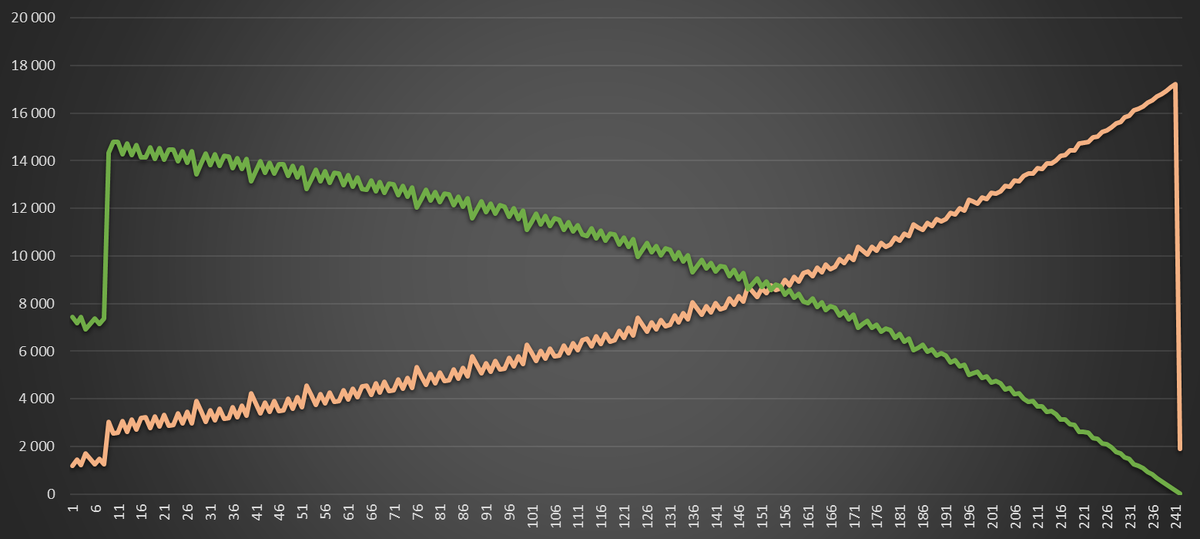

Рассмотрим сначала в какой момент проценты с банка могли бы покрывать ежемесячные платежи.

Оранжевой линией показан обязательный платеж в период досрочного погашения. Только на 54-ом месяце проценты бы сравнялись с величиной ежемесячной оплаты ипотеки. С 55-го можно было бы говорить о досрочках за счет банка. Это в пересчете: январь 2024-го. А сама ипотека была погашена в июле 2024-го.

И теперь взглянем на график роста баланса депозита и изменения тела долга.

Пересечение было бы на 68-ом платеже. По сути очень близко к реальному погашению. Проверил по налогам, там четенько попадаем в базу, не надо будет учитывать. Не превышает 210к.

Представим, что на 68-ом месяце мы все вкладываем в досрочное погашение. Давайте считать и пояснять:

- 885 488₽ переплата по процентам. Все потому что мы вообще не трогали кредит по условию, только оплачивал обязательное.

- 68 200₽ оплата страховок. Все потому что тело долга не снижалось раньше графика до глобальной досрочки.

- 179 000 ₽ имущественный вычет. Это мы задали по условию, в реальности я его и получил.

- 15 500 ₽ допрасходы (оценка, пошлина, приемка и т.д.)

- 1 865 120 ₽ из них 1 646 937 ₽ с депозита: 312 675₽ из них процентами.

И вот что получается в сравнении:

О как, да?

Выводы

Единственный плюс от депозитного способа: то что 312к были с процентов. Правда +/- то на то и выходит при учете всех переменных.

Плюс еще важный фактор. Если бы ставки так не выросли за последний год, то график депозитного способа был бы грустнее. Также мы не могли же спрогнозировать, что вот именно так все изменится.

Также отсюда напрашивается вывод о подборе инструмента для накопления при подобном способе. Если бы даже находил доходность в 20% ежемесячно, то закрылся бы единым платежом всего на 10 месяцев раньше.

Так что да. Способ с депозитом работает, но все зависит от текущей ситуации конкретного заемщика. В моем случае, считаю, поступил наилучшим образом.

Кстати, дайте знать лайками: проведу подобный расчет для других финансовых инструментов по досрочному закрытию ипотеки.

Да пребудет с вами вычет!