В давних расчетных публикациях читатели оставляли комментарии в стиле: «Вам бы пора уже начинать консультировать заемщиков». Так уж получилось, что в прошлом году, когда канал был на чилловом перерыве, ко мне обратилась давняя знакомая по ипотечному вопросу.

В статье дам практически точный пересказ и последовательность действий.

Вы на канале Молодой Ипотечник! В 2018 взял первую ипотеку на квартиру-студию и начал рассказывать о приключениях на канале. В 2024-ом погасил ее и продолжаю дальше делиться опытом и шишками.

Итак, поехали!

Исходный запрос

Цитата без конкретики: «У меня вырастет платеж по ипотеке. Надо понять как быть с накоплениями и делать ли досрочки, чтобы сделать оплату удобной. Потому что мне явно зарплаты будет не хватать».

Сразу скажу, что нет смысла ее осуждать или говорить: «Ну можно же было заранее все определить». Работал с тем что есть.

И вот далее пришлось копать. Потому что по исходному запросу ничего не понял.

Ход решения

Первым делом спросил про обстоятельства, финансовые возможности и объем накоплений. Визуально вам все последовательно покажу, чтобы не запутаться.

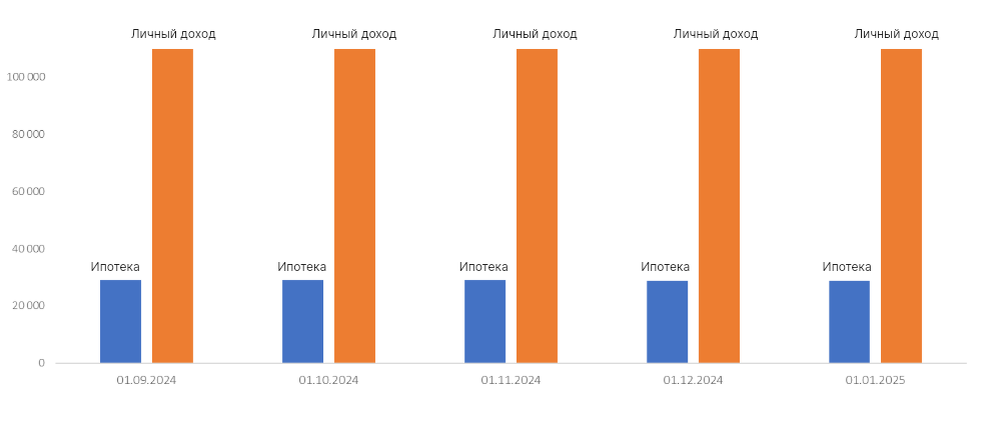

Основа выглядит так: оформила квартиру в траншевую ипотеку. 4 000 000 ₽ были как первый взнос от продажи прошлого жилья. Квартира в новом доме стоила 12 000 000 ₽. Транш разбили частями: сначала два миллиона, потом шесть в январе-феврале 2025-го.

С сентября заемщица накидывала сверху по 8000₽ на сокращение платежа. Потому что, цитата: «ну читала, пишут, что так выгодно». Личные доходы все это время были 110 000₽ на руки.

До момента транша складывалась следующим образом:

Вполне удобная картина. 26% дохода уходят на ипотеку, платеж снизился с 21 064 до 20 640₽ из-за досрочек. Только впереди маячило повышение расходов из-за добавления второго транша. На схеме показал, что было в реальности и что прогнозировалось.

После второго транша обязательный платеж, с учетом досрочек, стал бы 84 012₽. Плюс шесть миллионов к долгу — не шуточки-прибауточки.

Что еще выяснил. У заемщицы было три вклада в разных банках. В декабре должны были прилететь проценты. Сумма: 2 500 000₽. Родители также готовы ежемесячно 3-4 года отправлять помощь в размере 20 000₽. Напоминаю, никакого осуждения.

И вот к окончанию моих расспросов прозвучала фраза:

— Я, наверно, положу все 2,5 млн на снижение платежа. Попроще будет.

Предлагаю посмотреть, что будет, положи она все деньги сразу на досрочку после второго транша:

Платеж был стал 57 609₽ вместо 84 012₽. Явно уже меньше поводов для ежемесячных панических атак. И да, это еще без учета страховок и помощи от родителей.

Поменял все один вопрос: «Точно хочешь сразу отдать 2,5 миллиона?».

Что порекомендовал

Посему предложил следующую схему:

Даже при положительных предпосылках, ключевую ставку вряд ли будут резко снижать. Значит, проценты по накопительным счетам будут выгодны. Даже на момент написания статьи дают 20+% приветственных в крупняках. Почему накопительный? Можно снимать часть суммы без потерь процентов. Да есть нюансы с типами остатков, но мы их уже разбирали. Дам ссылку в конце.

Допустим, приходим в банк А на пару месяцев. Ставка 20%. В чистом виде проценты будут выглядеть так:

Из начисленного 10% не трогаем. Пусть себе копится на малой тяге. Остальное кидаем в платеж. И получается:

То есть и два с половиной миллиона останутся и своих средств надо будет потратить на платеж меньше, чем если бы такую крупную сумму сразу в досрочку кинули после второго транша.

Если учтем ежемесячную помощь родителей в 20 000₽ , то платеж будет сопоставим со временем первого транша. Но не будем на это уповать.

Подобная картина будет минимум в течение 8-12 месяцев 2025-го. Пока нет предпосылок к тому, чтобы ЦБ резко решил все снизить. Там не дураки сидят. Плавное снижение? Да. Возможно.

То есть надо будет отсечь момент, когда проценты будут незначительно покрывать ежемесячный платеж. И как объяснил заемщице: «Согласись, лучше когда есть 2,5 млн и часть ипотеки выплачена, чем когда их нет совсем и они даже не поработали на выплату кредита».

Ну и самое базовое: посоветовал повышать уровень дохода. В ее ситуации даже лишние 20-30% к сумме вполне можно достичь в течение времени высоких процентных ставок.

Дополнение из комментариев. Читатель под ником Funt предложил учесть налог с дохода на вклад. Давайте это сделаем.

Доход со всех вкладов учитывается по формуле: So = 1 000 000 * Кс, где Кс = максимальное значение ключевой ставки за календарный год. То есть, если ставку не поднимут, то 210 000₽ дохода со вкладов не облагаются налогом.

В нашем случае мы 90% от накопленных процентов кидаем в ипотеку, остальное добавляем к основному депозиту. Получается так:

Рассчитаем налог:

Наши отложенные доходы с каждой выплаты как раз помогут этот налог и оплатить и даже сверху останется около 12 тысяч.

Еще одно ценное дополнение из комментариев от Disyaa: можно раскидать депозит по родственникам, чтобы не платить налог

Что получилось на практике

Решение понравилось, схема понравилась, глаза загорелись.

Ну, думаю, будет полезно.

Жизнь же у нас внезапная и непредсказуемая. В конце года заемщице сделали предложение руки и сердца. Теперь выплата ипотеки, как понимаю, будет совместным занятием.

Так и случился мой первый опыт финансового консультирования по ипотеке.

Читайте статью про принцип работы накопительных счетов:

Да пребудет с вами вычет!