В предыдущей статье мы, вместе с Кирой, выяснили, какими уловками пользуются маркетологи, чтобы мы более охотно покупали предлагаемый товар. Сегодня разберёмся, зачем необходимо оценивать своё финансовое положение.

Для чего это надо?

Ранее мы, вместе с Кирой выяснили, что, если хорошо представлять себе свое финансовое положение, несложно планировать траты и накопления.

Следовательно, это облегчает нам процесс достижения финансовых целей.

Однако, часто бывает так, что эмоции и переживания мешают нам трезво оценить собственные возможности. Мы преувеличиваем либо в лучшую, либо в худшую сторону.

В таком случае о нормальном планировании речь идти не может.

Поэтому Кира решила разобраться, как при анализе не поддаваться эмоциям и что поможет правильно оценить её текущее финансовое положение.

Способы оценки

Для того, чтобы объективно оценить свои расходы и доходы, Кира узнала несколько способов, а именно:

- использование статистики из банковских приложений;

- использование специальных программ и приложений для учета финансов;

- использование типовых таблиц (которые можно вести как с использованием ПК, так и вручную).

Разберёмся подробнее.

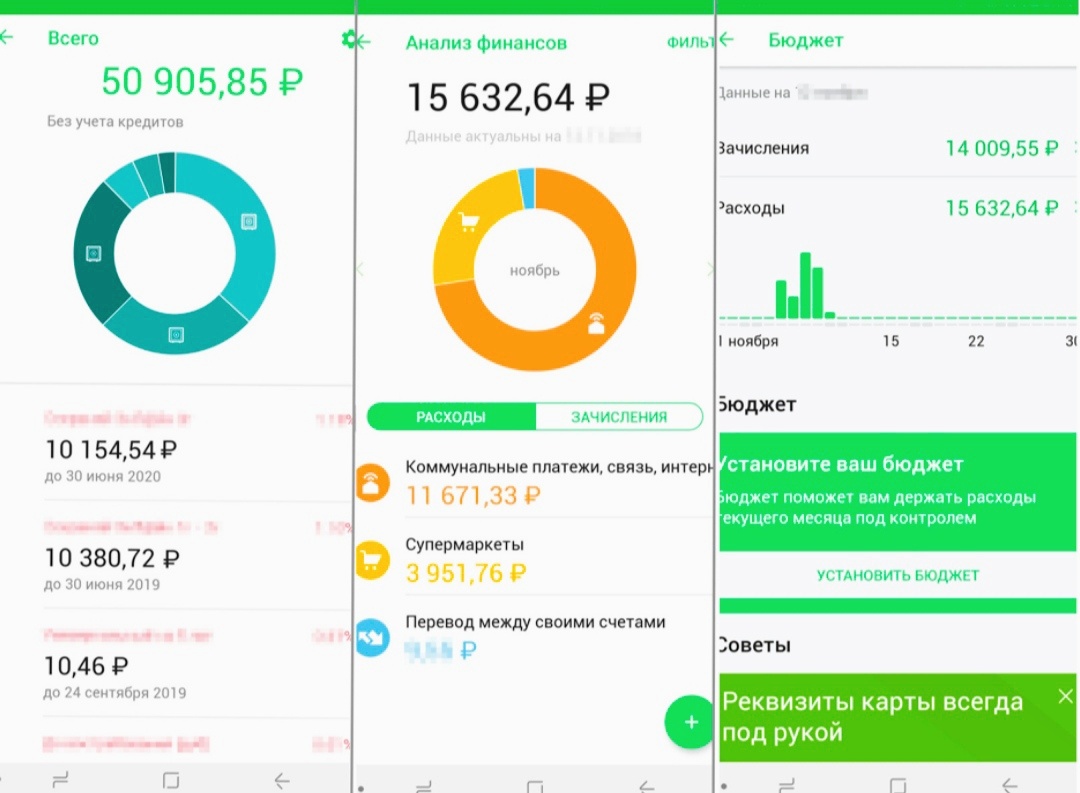

Статистика из банковских приложений.

Для того, чтобы пользоваться данным способом, надо всего лишь расплачиваться своими банковскими картами и заходить, для просмотра анализа, в соответствующий раздел банковского приложения.

Также удобен тот факт, что в этом случае мы можем наглядно видеть на какие категории товаров и услуг сколько денег уходит.

Отрицательный момент здесь в том, что приложения разных банков ведут анализ расходов и доходов только своих карт, а также не учитывают, сколько вы тратите наличных денег. Поэтому полную картину в этом случае оценить сложно.

Специальные программы и приложения.

Например "Тяжеловато", "Кошелек", "Деньги ОК", "Транжира", "Дзен мани", "Инвестиции" и т.д.

В отличие от банковских приложений, в этом случае есть возможность учесть расход денег с карт разных банков, а информацию о тратах наличных ввести вручную.

Но необходимо постоянно проводить проверку правильности данных, так как существует вероятность ошибок учёта, а также повторение данных.

Типовые таблицы.

Для того, чтобы реализовать данный способ, Кира нашла в интернете примеры таблиц, позволяющих учесть максимум информации о расходах и доходах.

Причём в этом случае получится провести анализ данных из банковских приложений, программ и приложений для учёта финансов, а также трат наличных денег.

Конечно, этот вариант сложнее предыдущих, но он позволит провести наиболее полную оценку своего финансового положения.

После того, как вы определились со способом оценки финансового положения, необходимо пройти три этапа.

1 этап - подсчёт доходов

Существуют доходы основные и дополнительные.

К основным относим заработную плату, аванс, регулярные выплаты от государства.

Дополнительными будем считать доходы от сдачи в аренду жилья, материальных ценностей (жиль, гаража ,инструментов и т.д.), кэшбек от покупок, доходы от инвестиций, нерегулярные выплаты от государства.

Необходимо сложить все доходы, при этом не считать сумму, которая пойдёт на уплату налогов.

2 этап - подсчёт расходов

Постоянные обязательства.

Например, это аренда материальных ценностей (жиль, гаража ,инструментов и т.д.), ипотека, кредит, алименты, оплата школы, детского сада, различных секций и т.д.

Повседневные расходы.

Например плата за проезд, кофе и еда в кафе (если это ежедневно), походы в фитнес-зал (если нет абонемента) и т.д.

Не надо учитывать одноразовые траты, например приобретение абонемента в фитнес-зал или покупка одежды на несколько сезонов.

Нерегулярные расходы.

Всё, что не относится к повседневным, является нерегулярными тратами.

Например, различные форс-мажоры (поломка бытовой техники и т.д.), посещение врачей, поход в ресторан, кино и т.д.

3 этап - вывод

Теперь несложные вычисления:

доходы - расходы = бюджет месячных накоплений.

Замечательно, если после знака равно стоит сумма, достаточная для накоплений на поставленные финансовые цели.

В противном случае вы в ситуации, когда расходы превышают доходы.

Получается, что о потенциале для накоплений говорить не приходится.

Что же делать в таком случае?

Если после всех подсчётов выходит так, что ваше текущее финансовое положение не позволяет достичь поставленных финансовых целей, это не значит, что надо сразу от них отказываться.

Кира девушка сильная и целеустремлённая, поэтому считает что:

Всегда надо бороться за свою мечту. Поэтому, надо ставить перед собой вопрос "Как я смогу добиться поставленной цели?"

Оптимизировать расходы.

Например, ипотеку и кредит можно рефинансировать, жильё арендовать дешевле, вместо еды в кафе, брать еду, приготовленную дома, сократить бюджет на спонтанные покупки.

Найти варианты увеличения дохода.

Например, обсудить с начальством долгожданное повышение на работе, найти подработку, продать ненужные вещи и т.д.

Уменьшить бюджет финансовой цели или поменять срок ее достижения.

Например:

- выбрать более дешёвую по стоимости квартиру;

- откладывать в месяц меньшую сумму;

- срок накоплений увеличить.

Заключение

Сегодня мы, вместе с Кирой научились оценивать своё финансовое положение, а также выяснили, что делать, если оно не соответствует поставленным целям.

О том, как контролировать процесс накоплений и не терять мотивацию разберёмся в следующей статье.

Если Вам нравится и дальше развиваться с нашей героиней, пожалуйста подписывайтесь на канал, дочитывайте статьи, пишите комментарии и ставьте лайки! Кира девушка добрая и благодарная, в долгу не останется!