В области инвестирования важно уметь находить выгоду даже в ситуациях, казалось бы, несущих только отрицательные моменты.

Так, когда инвестор сталкивается с убытками, важно понимать, что это не всегда плохо и что и их можно использовать себе на пользу при комплексном подходе в оптимизации налогообложения на фондовом рынке.

Дата написания статьи: 15.02.2025 г.

В данной статье рассматриваем ценные бумаги, индексные фонды, производные финансовые инструменты (ПФИ) только с обращением на организованном фондовом рынке.

Сальдируем автоматически через брокера

Существует понятие сальдирования, которое позволяет убытки по определенным операциям использовать в свою пользу, уменьшая таким образом общую налогооблагаемую базу.

Это означает, что инвестор может использовать убытки, понесенные по одним сделкам, для уменьшения налогооблагаемой прибыли, полученной от других операций. Однако важно понимать, какие именно прибыли и убытки могут быть сальдированы между собой, а также какие правила и условия применяются в процессе этого сальдирования, включая моменты уплаты налогов.

Если у вас один отечественный брокер

Тогда ситуация для инвестора достаточно проста - в соответствии со статьей 214.1 Налогового кодекса РФ., брокеры обязаны самостоятельно рассчитывать все убытки и прибыли своих клиентов для корректного определения налоговой базы.

Это означает, что если вы ведете операции через одного брокера в РФ, вам не нужно самостоятельно заниматься расчетами: брокер учтет все ваши финансовые операции, все плюсы и минусы по сделкам, чтобы оптимизировать вашу налоговую нагрузку.

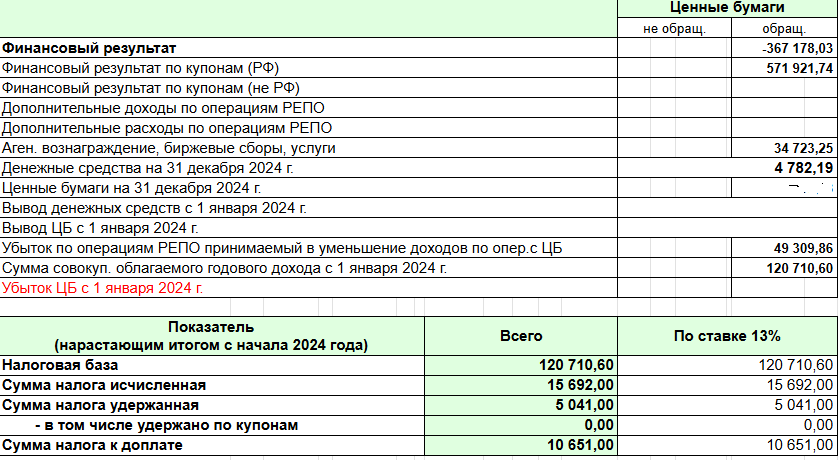

Ниже на картинке приведен пример итоговой части отчета брокера по расчету НДФЛ в конце 20024 года по одному счету.

(Картинка скорректирована только в одной строке - убрана сумму ценных бумаг на счете). К данной картинке еще вернемся, по другому вопросу, который будет рассмотрен ниже.

Если у вас не один брокер

Если вы активно инвестируете через нескольких брокеров или сотрудничаете с иностранными финансовыми посредниками, вам необходимо самостоятельно заниматься оформлением налоговой отчетности.

Это означает, что в конце налогового периода вы будете обязаны подготовить и подать налоговую декларацию, а также предоставить документы, подтверждающие ваши доходы и убытки. Такой подход позволяет вам корректно рассчитать налоговую базу и, при необходимости, вернуть излишне уплаченные суммы налогов.

Примечание

Каждый брокер РФ является налоговым агентом и если вы не собираетесь уменьшить налогооблагаемую базу у одного брокера РФ за счет полученных убытков от другого брокера РФ, то можно не суетиться.

Каждый брокер сделает свою работу и отчеты по ней сам.

Какие категории активов сальдируются между собой

Начнем с конкретного примера - картинки выше - отчете брокера по итогам года. Там можем увидеть сальдирование.

- Строка "Финансовый результат по купонам" получен "прибыток"

+ 571 921,74 р.

Данная сумма прибыли сальдируется с убытками нижеуказанными, а именно: - Строка "Финансовый результат" за год получены убытки - 367 178,03 р.

Купоны по облигациям сальдируются с убытками по ценным бумагам.

(Убытки сделаны самим в течении года - об этом в следующей статье). - Убытком по операциям РЕПО за год

- Строка "Аген. вознаграждение, биржевые сборы, услуги"

_________________________________________________________________________

Еще категории активов подлежащие сальдированию на организованном рынке

- Убыток/прибыток по акциям, облигациям сальдируется между собой и с прибылью/убытком по производным финансовым рыночным инструментам на фондовые активы, то есть на индексы, акции и другое.

- Убыток/ прибыль по производным фин. инструментам на фондовые активы (фьючерсы, опционы и др.) сперва сальдируется с прибылью по производным фин. инструментам на нефондовые активы

(например, на сырьевые товары, на валюту).

Можно сделать один из выводов, например, что беря деньги в долг у брокера для какой то "горящей сделки" (без фанатизма, % велик) и платя проценты за это, одновременно мы уменьшаем свою налогооблагаемую базу.

Важно понимать, что налоговая база формируется на основе строгих правил. Например, убытки от продажи одних ценных бумаг нельзя напрямую компенсировать доходами от других видов активов, если они относятся к разным группам. Это связано с тем, что каждая группа доходов имеет свой порядок налогообложения.

Какие активы НЕ сальдируются

Независимо от финансовых результатов по другим инвестиционным инструментам, дивиденды всегда подлежат налогообложению. На счет инвестора они зачисляются брокером, с уже удержанным налогом.

Это значит, что даже если инвестор понес убытки по фондовым активам или ПФИ, налог на дивиденды все равно придется уплатить.

Также следует помнить, что убытки, понесенные в результате операций с ценными бумагами или ПФИ, не могут быть использованы для снижения налоговой базы по другим видам доходов, таким как зарплата, проценты по вкладам, доходы от продажи имущества или валюты.

Заключительная часть

Понимание и правильное применение сальдирования может стать ключевым фактором в успешном инвестировании. Это не просто способ снижения налогов, но и стратегический инструмент, позволяющий более эффективно управлять как текущими, так и будущими инвестиционными доходами и убытками.

Поэтому инвесторам важно освоить эту концепцию и умело применять ее в своей практике, чтобы максимизировать свои финансовые результаты и минимизировать налоговые обязательства.

________________________________________________________