Рекордная ключевая ставка и цены на жилье делают покупку квартиры в 2025 году практические «миссией невыполнимой». Виктор Зубик, основатель компании Smarent, объясняет, что поменяется для рынка недвижимости в 2025 году.

В этой статье:

- 2025 год будет сложным для рынка недвижимости

- Что поменяется на рынке недвижимости в 2025 году?

- Дефицит новых проектов

2025 год будет сложным для рынка недвижимости

2025 год, вероятно, станет одним из самых сложных для рынка недвижимости. Основная причина — отсутствие доступных ипотечных программ и иных инструментов, которые могли бы облегчить покупку жилья.

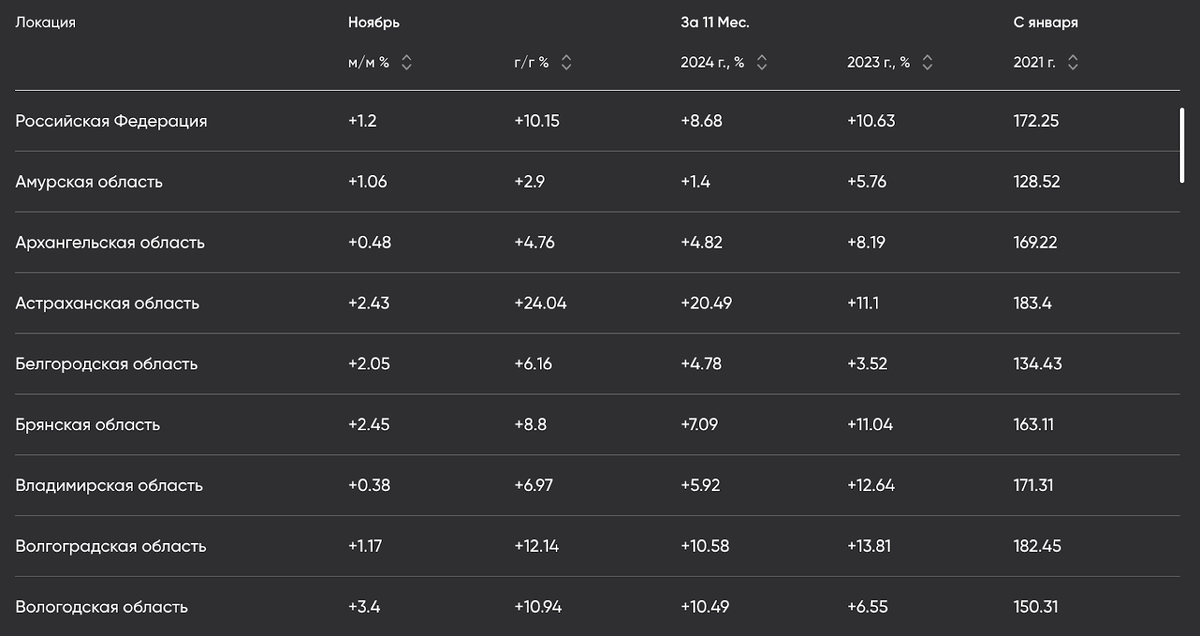

За последние годы цены на недвижимость стабильно растут по всем регионам. Например, в среднем по регионам России за последний год цены увеличились на 10–15%. Однако при росте стоимости жилья покупка недвижимости становится все более сложной задачей в условиях ограниченного доступа к финансированию.

Возьмем московский рынок. По данным РБК Инвестиций, средняя стоимость квартиры в столице сейчас составляет около 20 млн ₽. Так, стандартная однокомнатная квартира площадью 42 м2 стоит примерно 22 млн ₽. Это далеко не элитное жилье, но даже его покупка в ипотеку выглядит малореальной или крайне невыгодной.

При первоначальном взносе в 20% (около 4,4 млн ₽) остается 16 млн кредита. При ставке 28% ежемесячный платеж составит около 405 тыс. ₽. Причем большая часть этой суммы — проценты, а не погашение тела кредита. В итоге вторичный рынок жилья становится доступным либо только для альтернативных сделок, либо для тех, кто располагает полной суммой наличных.

Многие вместо покупки недвижимости сейчас выбирают вложения в депозиты. Да, при средней сумме, доступной покупателю недвижимости (например, 4–5 млн ₽), депозит за несколько лет может принести дополнительный доход, порядка 1,5 млн ₽. Однако через два-три года цены на недвижимость могут вырасти еще сильнее, и накопленные средства, вероятно, не покроют первоначальный взнос для даже более дешевого жилья. Депозит может выглядеть выгодным вариантом на бумаге, но покупка недвижимости, несмотря на ее дороговизну, остается популярным выбором. Это связано с тем, что люди рассматривают жилье не только как инвестицию, но и как базовую необходимость.

Что поменяется на рынке недвижимости в 2025 году?

Начнем с самого важного изменения на рынке недвижимости — новых ипотечных стандартов.

- Запрет на длительное размещение средств на аккредитивах вместо перевода на эскроу-счет. Раньше застройщики, такие как Брусника, предлагали ипотеку с выгодными ставками, например, 8–10% на 2–3 года. Однако на практике кредит банком не выдавался, а первоначальный взнос покупателей просто использовался в обороте. Например, вы покупаете квартиру за 10 млн ₽, вносите 2 млн в качестве первоначального взноса, а оставшиеся 8 млн идут под ставку 8% на несколько лет. На самом деле, банк не размещал эти средства на эскроу-счете, а использовал их иначе. Теперь такая схема запрещена.

- С введением новых стандартов банки не смогут получать вознаграждение от застройщиков за снижение ставки. Например, ипотека для семей с детьми раньше могла быть под 4%, вместо стандартных 6%, за счет компенсации банкам со стороны застройщиков. Теперь это запрещено.

- Минимальный первоначальный взнос увеличен до 20%. Застройщикам запрещено рекламировать покупку жилья без первоначального взноса, через кешбэки, постоплаты или завышение стоимости.

- Срок ипотеки: максимум 30 лет. Хотя обсуждалась возможность увеличения срока ипотеки до 40 лет для снижения ежемесячного платежа, этого не сделали. Срок остается максимум 30 лет, поскольку 40 лет считают слишком долгим для российского рынка.

- С июля 2025 года банки не смогут взимать комиссии за снижение процентной ставки по ипотеке. Раньше это часто вводило клиентов в заблуждение: сниженная ставка, например, с 28% до 20%, обходилась в значительную сумму.

- Возможна отмена траншевой ипотеки. Эта схема предполагает, что кредит выдается частями: первый транш, например, 1 млн ₽, а остаток — после завершения строительства дома. На практике последние транши часто выдавались за полгода до ввода дома в эксплуатацию, а потом застройщики могли задерживать ключи. Уже сейчас фактически взять траншевую ипотеку невозможно. Для покупателей отмена траншевой ипотеки может быть плюсом, так как многие риелторы и брокеры вводили людей в заблуждение, обещая снижение ставок. В реальности схема не всегда оказывалась выгодной.

На конец 2024 года средняя ставка по ипотеке, по данным Дом.РФ, достигала почти 29%. И это без учета обязательной страховки, которая составляет еще 1–2% от суммы кредита. В 2025 года не действуют льготные ипотечные программы, которые работали в 2024 году. Да, осталась семейная ипотека, но она теперь доступна меньшему числу семей (только с детьми до 6 лет включительно).

Итак, несмотря на заявления, что семейная ипотека станет безлимитной и доступной, на практике остаются лимиты, хоть и увеличенные на 2 трлн ₽ – с 6,26 трлн ₽ до 8,65 трлн ₽. Этого должно хватить на 2025 год, но число потенциальных заемщиков все равно не так много.

При всех этих моментах (новые ипотечные стандарты, рекордно высокая ипотечная ставка, отсутствие льготных программ) у нас еще и исторический максимум цен за квадратный метр, и это касается любого региона. Исторический максимум депозитов также влияет на ситуацию. Выплаты по вкладам сейчас превышают уровень инфляции, чего ранее не наблюдалось.

Но исторический максимум цен не компенсирует низкое качество строительства, особенно в массовом сегменте. Застройщики часто нарушают сроки, а качество сдаваемого жилья оставляет желать лучшего. Более того, отменены единые стандарты качества домов и отделки. Теперь каждый застройщик сам определяет, каким должно быть качество его объектов, что позволяет им экономить. В результате, несмотря на высокие цены, качество массового жилья становится все хуже.

Что касается девелоперов, то, на первый взгляд, кажется, что они зарабатывают огромные деньги. Однако при более глубоком анализе становится понятно, что не все так радужно, как кажется. Банки, например, такие как Сбербанк, продолжают активно кредитовать, но при этом не несут никакой ответственности за происходящее. Это тема, заслуживающая отдельного обсуждения.

В итоге можно подвести итоги: квартиры становятся менее доступными. С отменой льготных программ, рынок недвижимости не стал проще или дешевле. Новые ипотечные стандарты, высокая ставка, отсутствие льгот и низкое качество жилья — все это не способствует снижению цен.

- Льготных ипотечных программ стало меньше – они остались в виде небольших исключений вроде «айтишки» или семейной ипотеки, которые охватывают незначительную часть населения.

- Более сложное одобрение ипотеки. Если раньше ипотеку могли получить почти все, сейчас требования ужесточились.

- Рассрочка тоже доступна далеко не всем, так как средний платеж по ней составляет 200–300 тыс. ₽ в месяц, что несопоставимо с доходами большинства.

- Высокая инфляция не дает возможности накопить даже на первоначальный взнос. Сейчас, вероятно, будут появляться специальные накопительные счета для покупки квартиры, которые будут сочетаться с выгодной ипотекой.

- Вторичный рынок держится за счет рисков на первичном рынке.

- Высокая арендная доходность.

Дефицит новых проектов

Есть еще один важный момент, о котором редко говорят. Все активно обсуждают, сколько у нас построено квартир, показывают множество рекламных баннеров, с намеком на «кто будет жить в этих квартирах»? Но на самом деле проблема в другом. В среднем дом строится 3–4 года. Если старт продаж происходит в этом году, то срок сдачи таких домов приходится на 2029 год. Но что будет происходить в 2027 и 2028 годах? Никто из девелоперов не хочет запускать новые масштабные проекты. Если и появляются новые проекты, то это лишь небольшие клубные дома.

Вспомните, например, проект Will Towers, где обещали одновременно строить две очереди. Или крупные проекты вроде Shagal, где заявляли, что очереди будут вводиться последовательно, с минимальными задержками. На практике же получается иначе: вы можете жить на стройке, потому что соседний корпус, который должны были начать строить в следующем году, начнут возводить только в 2027 году, а завершат в лучшем случае к 2030 году.

Дефицит нового строительства может привести к росту цен на недвижимость. Однако высокая ипотечная ставка и сниженная покупательная способность будут сдерживать этот рост. Люди боятся сейчас покупать новостройки с ключами в 2028-2029 году. Непонятно, когда реально достроят дом, какое будет качество, особенно с отменой единых стандартов качества. Баланс цен будет зависеть от многих факторов, но в целом ситуация выглядит проблемной. Отсутствие новых проектов — это точно сильный вызов для рынка недвижимости.

Старты продаж, безусловно, будут, потому что нельзя просто взять и заморозить всю отрасль. Но не каждый старт продаж – это повод бежать закрывать депозит. Часто застройщики переоценивают привлекательность объекта. Далеко ходить не нужно: квартиры в ЖК «Москворечье» сейчас стоят дешевле, чем на старте. И таких примеров очень много. Без экспертизы сложно отделить мух от котлет. Чтобы вы не пропустили интересные старты, и не поддались ажиотажу, который нагнетает застройщик, мы запустили специальный сервис. Оставляйте ваш контакт, и больше ни один выгодный старт не пройдет мимо вас.