Приветствую вас на моем канале. Не так давно возник у меня такой вопрос. Что выгоднее? Получить кешбэк 5% через месяц, или купить те же товары с кредитной карты с грейс-периодом 120 дней, а свободные деньги прокрутить на накопительном счете?

Как вы знаете, я уже больше года нахожусь в постоянных долгах по кредитным картам. Изначально, такой шаг был вынужденный. Мы занимали на первоначальный взнос на покупку квартиры. А потом я перевел весь свой долг на кредитные карты. И уже более года не плачу по ним проценты. Так как отдаю старые долги по кредиткам, но при этом снова беру новые. Вот такая кредитная карусель 😉

Сейчас все покупки, в основном, я оплачиваю кредитной картой Сбера. У нее грейс-период до 120 дней. Это значит, что за все покупки в январе я должен вернуть деньги аж в конце апреля. При этом, все свои деньги я держу на накопительном счете в банке Дом рф под ставку 19,5% годовых.

Кстати, если вам нужна такая карта, то ссылку на нее вы можете найти в другой моей статье.

Но у меня есть и карты других банков. Таких как Альфа и Т-банк. У них время от времени появляются интересные предложения по кешбэку. То на топливо, а то и на покупки в супермаркетах. Минус только в том, что грейс у них короче, всего 1-2 месяца. Если быть точным, у Т-банка 55 дней, у Альфы - 60.

Вот я и хотел посчитать, как будет выгоднее делать покупки, при таких вводных. И при каком проценте кешбэка выгоднее воспользоваться картой с более коротким грейс-перодом.

И еще, я хотел уточнить, что у кредитки Сбера тоже есть кешбэк. Правда бонусами Спасибо, которые можно потратить только у партнеров банка. Я всегда выбираю 0,5% на все покупки, и еще две категории с более высоким кешбэком. Но редко бывает что-то действительно интересное.

Поэтому, если есть повышенный кешбэк, 5 иди 10% по карте Сбера, то я однозначно покупаю с нее. Так как это комбо получается. И кэшбек и длительный грейс. А вот когда товар из такой категории, на которую у Сбера в этом месяце нет повышенного кешбэка, то тут и встает вопрос, с какой карты лучше купить.

Итак, давайте посчитаем, для начала, выгоду от длительного грейс-периода, по карте Сбера, в моем случае. Но это может быть и любая другая карта с длительным грейсом. У Сбера это 120 дней. Но это при условии, что покупка сделана в первый день периода, если в последний, то вычитаем 30 дней. То есть нужно считать диапазоном 90-120 дней.

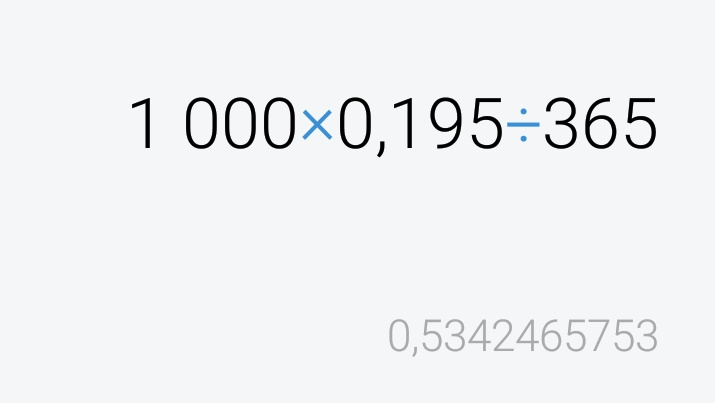

Сделав покупку, например, на 1 000 рублей с кредитной карты, у меня остается своя 1 000 рублей, которую я кладу на накопительный счет. В моем случае под 19,5% годовых. Если ставка выше или ниже, нужно делать перерассчет. Одна тысяча рублей, лежа на накопительном счете, генерирует ежедневно примерно 53 копейки дохода.

Вроде, мелочь. Но давайте считать дальше. Пролежав на счете 90-120 дней, такая тысяча принесет 48-64 рублей прибыли. Что эквивалентно 4,8-6,4% доходности. Прибавляем еще гарантированные 0,5% кешбэка от Сбера, тогда суммарная выгода получается 5,3-6,9%

Получается, если кешбэк по другим картам ниже 5%, то нет даже смысла смотреть в их сторону. Да и ровно 5% маловато. А вот если 7% и более, тогда выгоднее купить с той карты, где предлагается такой кешбэк.

Но мы с вами не учли, что на других картах тоже есть грейс период, хоть и небольшой. Давайте это учтем. Для этого вычтем из сберовского диапазона 60 дней. Получаем 30-60 дней. Это преимущество карты Сбера над его конкурентами. Произведем аналогичные подсчеты, и получаем новый диапазон 2,1-3,7%.

После внесения этой корректировки, видно, что переход на покупку другой картой становится выгодным от 4% кешбэка. А в первые дни периода даже от 2,5-3%. Ну а 2% это слишком мало. Условно говоря, если я вижу кешбэк 5%, то можно без сомнений покупать товары этой категории. Такой подход будет однозначно выгодным.

Кто-то наверняка скажет, какой смысл считать эти копейки? Ну если у вас много лишних денег, то смысла, конечно, нет. Но у большинства из нас нет лишних денег. И нет ничего зазорного, чтобы получать выгоду, пусть и небольшую, на ровном месте.

Например, в январе мне Т-банк впервые предложил 5% в категории "Супермаркеты". Во многих семьях затраты на еду самая существенная строка расходов. Моя семья не исключение. Поэтому я решил покупать продукты в этом месяце с кредитки Т-банка. И как показали мои сегодняшние подсчеты, не зря.

Грубо говоря, потратив, например, 30 000 рублей на продукты в январе, я получу назад целых 1 500 рублей кешбэками. Это точно лучше, чем купить те же продукты за наличку. Хотя, в моем случае, переход с кредитной карты Сбера на Т-банк принесет мне примерно 630 рублей выгоды. Если, конечно, я потрачу на продукты 30 000 рублей.

Какая бы выгода не была, если для ее получения мне не нужно совершать лишнюю работу, то это точно нужно делать. Теперь я знаю, что если я увижу у какой-то из карт 5% кешбэк на какие-то категории, то я буду стараться покупать товары из этих категорий с данной карты.

Надеюсь, статья была вам полезна. Я и сам давно хотел для себя это посчитать. Если было интересно, поставьте лайк и напишите комментарий.

Всем спасибо за внимание. И до новых встреч 👋