Поговорим о перспективах второго по значимости эмитента российского рынка, коим является Газпром.

Чего ждать от акций Газпрома в 2025 году, будет ли рост или падение, будут ли дивиденды - свое мнение по данному вопросу выражу далее. Подчеркиваю, что это всего лишь мнение, а не "обещание", "предсказание", "пророчество" и т.д.

Итак, Газпром я в принципе считаю одной из самых плохих акций на российском рынке, никогда не разделял оптимизма по поводу этой компании и ее перспектив, даже в те времена, когда она была, казалось бы, на высоте, и платила рекордные дивиденды.

Статью с подробным обоснованием своей позиции по данному вопросу опубликовал за несколько дней до того, как государство (в лице мажоритарного акционера Газпрома) отменило рекомендованную им же ранее выплату рекордных дивидендов в 2022 году:

Если кратко, то Газпром - это чрезмерно политизированная компания, использующая свой продукт газ лишь в политических целях, а не в целях извлечения прибыли и работы на интересы акционеров. Это абсолютно тупиковый путь, в чем я был всегда уверен, и думаю, нынешняя реальность, нынешняя ситуация в компании прямо это доказывает. Кто еще в 2021 году мог предположить, что Газпром через 2 года уйдет в убытки более трлн рублей, а через 3 года его акции будут стоить около 100 рублей (1 доллар)? А вот вам, пожалуйста.

Поэтому в моем портфеле Газпрома никогда не было, нет и не надо.

Но подписчики часто задают вопросы по этой компании, поэтому должен их разобрать.

В частности, поскольку акции Газпрома находятся вроде как уже и так на дне, не означает ли это, что сейчас их можно купить очень дешево, после чего они кратно вырастут и принесут "иксы", как говорят инвесторы?

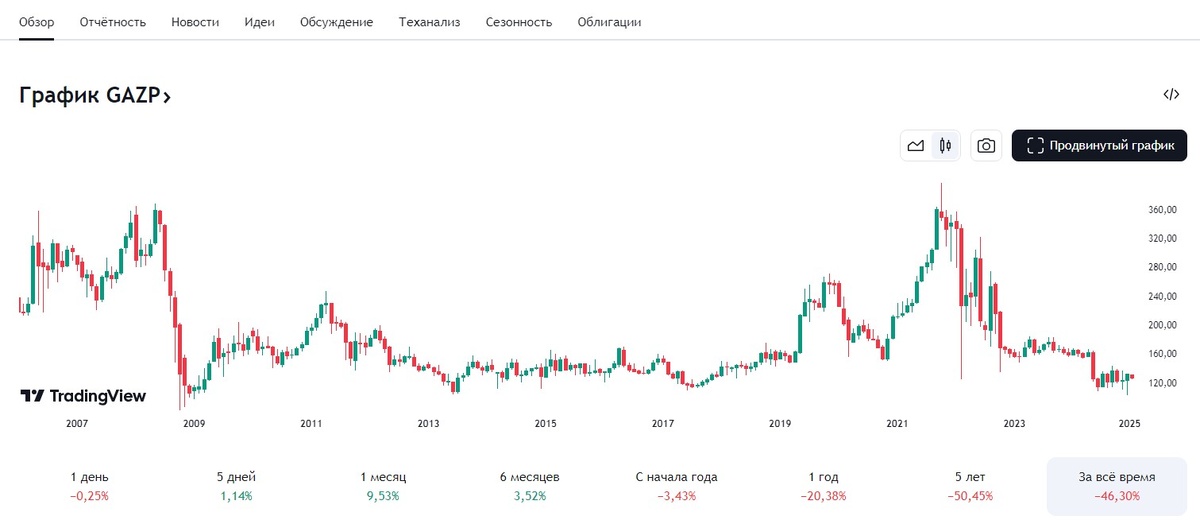

Итак, акции Газпрома сейчас действительно находятся вблизи своего исторического дна, но до этого были еще ниже, чуть отошли вместе с рынком после решения ЦБ пока больше не поднимать ключевую ставку.

Недавно Газпром можно было купить по 105-110 рублей за акцию, сейчас уже около 130.

Если посмотреть на исторический график, там отлично видно, что Газпром не является акцией роста. Он всегда в последние 15 лет был дивидендной акцией, показывая боковую динамику, и подскакивал в цене только тогда, когда подскакивали дивиденды, но за их падением, а тем более - отменой, точно так же обваливался обратно.

То есть, дивиденды всегда выступали ключевым фактором для формирования цены акций Газпрома. И, полагаю, сейчас этот фактор тоже сохраняется.

Я думаю, найдется очень мало инвесторов, которые сейчас готовы скупать "Газпром на всю котлету" (у меня даже как-то был комментатор с таким ником, ведущий одноименный канал), будучи уверены в том, что Газпром обязательно наложит своих газовых труб вокруг всего земного шара, запустит Силу Сибири-2, Мощь Аляски, Величие Африки и т.д., и вот когда-то потом, когда наложит, то кааак заплатит сто пятьсот тыщ мильйонов дивидендов!

Все-таки большинство инвесторов смотрят на бизнес, да и перспективы российской экономики в целом куда реалистичнее (тем более, когда уже есть такой исторический опыт), и хотят получать отдачу от своих вложений где-нибудь хотя бы в ближайшие годы, а не в фантазиях через 150 лет.

И вот, брокерские аналитики спорят по поводу того, будет ли Газпром платить дивиденды уже сейчас, вот, например, в 2025 году (по итогам 2024). И среди них есть самые разные мнения.

Например, кто-то считает, что заплатит "по максимуму", кто-то - что не заплатит вообще, кто-то - что заплатит символически, но это не точно.

Самые большие ожидания по дивидендам - 20-27 рублей на акцию. Самые маленькие - менее 10 рублей.

Чем аргументируют те, кто считает, что Газпром выплатит дивиденды? Тем, что по отчетности МСФО за 3 квартала 2024 года зафиксирована большая прибыль, более 1 трлн рублей, и можно было бы ее распределить. Тем более, и бюджету дополнительные деньги будут не лишние (ведь половина дивидендов уйдет туда). Также уповают на сильный рост тарифов внутри страны (куда уходит примерно половина продаж Газпрома), как в 2024 году, так и в 2025 году с июля, что может поднять выручку и прибыль компании.

Примечательно, что немало инвесторов (и даже аналитиков) ждали, что Газпром выплатит дивиденды даже за 2023 год, несмотря на то, что он закончен с огромным убытком.

Я считаю, что Газпром скорее не выплатит дивиденды, чем выплатит. Почему?

Во-первых, по итогам года в отчетности, скорее всего, все окажется не так радужно, как по итогам трех кварталов. Например, потому что именно в последнем 4-м квартале Газпром лишился половины остающегося экспорта в Европу (Австрии), причем по собственной инициативе, а это самое доходное направление экспорта (было).

Во-вторых, уже в 2025 году ситуация с доходами и прибылью компании будет еще хуже, т.к. транзит газа через Украину теперь перекрыт полностью. Последние остатки выгодного экспорта тоже будут потеряны.

В-третьих, Газпрому требуются постоянные огромные капзатраты, которые он и так планомерно сокращает. На поддержку своих действующих систем и газификацию российских регионов. Там глава компании не так давно давал публичные обещания к 2030 году все-все газифицировать. Остается все меньше времени.

В-четвертых, продажи газа на внутреннем российском рынке все равно приносят компании в разы меньший доход, чем экспорт. Даже несмотря на опережающий рост тарифов. Внутренними тарифами они будут догонять экспортные цены еще много-много лет (но будут, тут можно быть уверенными). Если что, вы сейчас платите за газ где-то в районе 60 долларов за 1000 кубометров, тогда как экспортные цены измеряются от 200 долларов и выше.

В-пятых, нефть стоит относительно дешево и может дешеветь дальше, на это указывают многие прогнозы. А цена экспорта газа в Китай (ключевого оставшегося направления) привязана к цене нефте. Дешевле нефть - дешевле и газ.

В-шестых, наконец, дивиденды Газпрома не заложены в бюджет-2025, о чем сообщил глава Минфина.

И самое главное, основная деятельность корпорации Газпром (добыча и продажа газа) по-прежнему остается убыточной! Прибыль в отчетах появляется лишь за счет деятельности дочерних структур, в частности, продажи нефти через Газпром нефть.

Так если прибыль дает только это направление - не проще ли покупать акции Газпром нефти? Только прибыльной компании. Зачем в довесок брать большой пакет с неэффективными и убыточными пиар-проектами?

Или вот, к примеру, Газпромбанк - он тоже приносил неплохую прибыль. Но все за счет проведения внешних валютных платежей, а что с ним будет после того как он оказался под блокирующими санкциями? Не факт, что прибыльность вообще сохранится.

Так что, я сейчас не вижу никаких весомых перспектив для возврата Газпрома к дивидендным выплатам. Ну а поскольку они являются ключевым драйвером цены акций - то, соответственно, и к росту цены акций.

Что потенциально может выступать таким драйвером? Только возврат европейского экспорта. Все это может произойти пока лишь чисто теоретически, и точно не в ближайшей перспективе.

Так что, полагаю, до этого момента об акциях Газпрома можно вообще забыть. Вот Газпром нефть - там пока все выглядит неплохо. Но тоже опасно в том плане, что компания в последние годы использует повышенный коэффициент дивидендных выплат (как раз ради того, чтобы "кормить" дивидендами сам Газпром), если он снизится - дивиденды заметно снизятся и акции упадут. Возможно ли такое? Да, возможно. Поэтому Газпром нефть торгуется дешевле и с большей дивдоходностью, в сравнении с коллегами по сектору - из-за вот такого риска.

Если хочется чего-то газового, то полагаю, лучше рассматривать Новатэк. Ему активно мешают санкциями развивать новые проекты, но старые при этом продолжают работать, в то время как Газпром лишился старой, ключевой деятельности. Ну и Новатэк - не госкомпания, ее деятельность не политизирована, она работает на прибыль, она всегда, что бы ни случилось, платила дивиденды, пусть и невысокие, акция Новатэка - акция роста со средней дивдоходностью, и уж точно имеет больше перспектив, чем акция Газпрома в моем понимании.

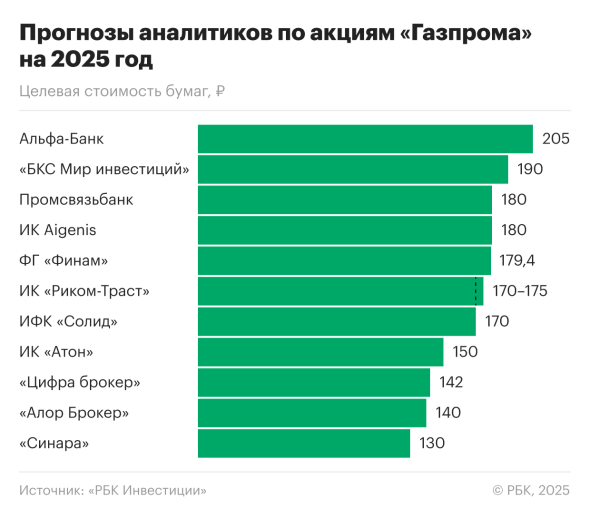

В заключение, вот ожидания аналитиков по максимальной цене акций Газпрома в 2025 году.

Нижняя часть выглядит куда более реалистично, чем верхняя.

Фундаментальных причин для сильного роста акций я не вижу, но допускаю, что они могут расти, исходя из психологических причин - настроений участников рынка, подпитываемых прогнозами аналитиков. Также акции могут подскочить к верхним прогнозным уровням, если компания вдруг все же объявит дивиденды (помним, что они - основной драйвер).

И в этом случае, коль вы и решитесь купить акции Газпрома сейчас, то главное - не пропустить момент для их продажи.

Держать в долгосрок такую бесперспективную компанию я бы точно не стал.

Могу также напомнить, что полгода назад аналитики Сбербанка (главного конкурента Газпрома по популярности на фондовом рынке) прогнозировали обвал его акций ниже 100 рублей.

Пока они немного туда не дотянули, но направление движения оказалось верным. И если рассматривать, например, вариант дальнейшего роста ключевой ставки (а его точно нельзя исключать), то вполне возможен заход на "второе дно".

Не является индивидуальной инвестиционной рекомендацией. Вы вправе и должны поступать так, как считаете нужным.

Аналогичный разбор перспектив акций Сбербанка на 2025 год:

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.