Самой популярной акцией в портфелях российских частных инвесторов выступает Сбербанк - согласно данным Мосбиржи, в их портфелях 30% занимают обыкновенные, и еще 7% привилегированные акции компании. То есть, всего - более трети портфелей приходится на Сбер - это невероятно много.

Если когда-то давно обыкновенные и привилегированные акции компании более заметно различались в цене, то теперь особой разницы в котировках нет. Дивиденды по обоим типам акций одинаковые, поэтому целесообразно рассматривать в портфель те, что в момент покупки дешевле - они принесут бОльшую дивдоходность.

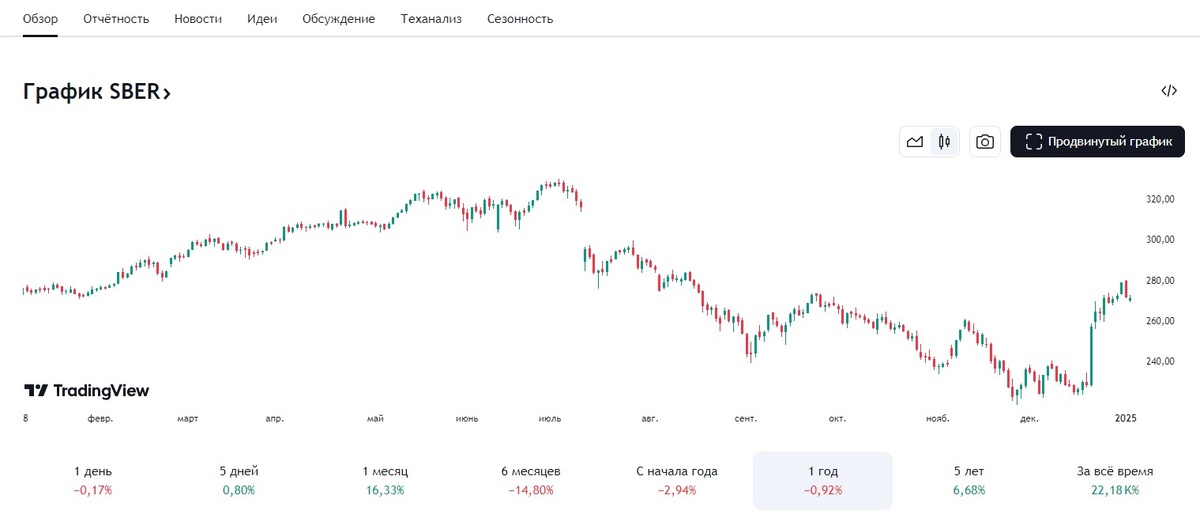

За последний год акции Сбера практически не изменились в цене и в начале 2025 года находятся примерно на том же уровне, что и в начале 2024 - сейчас около 270 рублей за бумагу.

При этом по ним были выплачены дивиденды 33,3 рублей на акцию, то есть, пассивный инвестор, не совершающий никаких дополнительных телодвижений, а просто держащий акции ради дивидендов, и имеющий среднюю цену в портфеле на уровне цены начала года, за 2024 год заработал на них именно столько или около 12% от цены (без учета налога).

Хороший ли это доход? Полагаю, что не очень. Потому что даже банковские вклады за это время дали бы более высокую доходность (14-18%, в зависимости от сроков их размещения/переоформления).

Однако огромное значение, как и в случае с любой другой акцией, играет средняя цена в портфеле, то есть, реальный объем средств, которые инвестор в эти акции вложил. И если, например, она была ниже 200 рублей, то дивидендная доходность оказалась уже выше 16,5%, и даже при пассивном инвестировании могла превысить доходность вкладов за это время, несмотря на то, что акции за год не выросли в цене.

Например, у меня на момент получения дивидендов средняя цена по привилегированным акциям Сбербанка составляла около 155 рублей, соответственно, я получил дивиденды в размере 21,5% от стоимости, и это уже выше доходности любых вкладов на протяжении 2024 года.

Также покупка акций - это всегда действие на перспективу: с течением времени дивиденды имеют свойство расти. Но когда в отдельные годы они падают, и акции, соответственно, тоже падают в цене - это хороший момент для того, чтобы купить их дешево и зафиксировать хорошую дивдоходность на будущее.

Из этой логики я и буду строить свой ответ на вопрос: а стоит ли покупать акции Сбера в 2025 году, и по какой цене.

Доходность акций состоит их двух частей: дивиденды и рост стоимости. На примере прошлого года мы видим, что роста стоимости за год не произошло, вся доходность пришлась только на дивиденды.

Какими будут дивиденды Сбера по итогам 2024 года, которые он выплатит в мае-июне 2025? Аналитики дают прогнозы от 35 рублей до 37-38 рублей максимум. С учетом ожидания некоторого роста прибыли по итогам 2024 года в сравнении с 2023. Небольшого. Думаю, это вполне реалистичные оценки.

Исходя из этого, можно и рассчитывать цену покупки акций Сбера, которая лично для вас будет интересной. С учетом того, что дивиденды будут выплачены уже через полгода (вложенные деньги "пролежат" у вас в акции именно столько, или еще меньше, в зависимости от времени покупки).

То есть, например, если сейчас вы купите акцию за 270 рублей, то ваша дивдоходность составит около 13% за полгода (!), что соответствует доходности 26% годовых.

Но важно при этом и то, куда пойдет акция дальше, и главное, сколько дивидендов она "накопит" уже за 2025 год, и накопит ли вообще.

Мои взгляды на банковский сектор в 2025 году на данный момент негативные. Я считаю, что после рекордных прибылей в 2023 и 2024 годах, финансовый результат банков в 2025 году будет скромнее. И хорошо еще, если не случится какого-то глобального банковского кризиса, например, как в 2022 году (пока для этого нет предпосылок, но сейчас все очень быстро может поменяться).

Почему я так думаю? Потому что жесткая ДКП приводит к сильному замедлению кредитования и росту расходов на оплату процентов по вкладам. Обороты кредитования будут падать, процентная маржа снижается, растут нормативы резервирования и ограничения по выдачам новых кредитов со стороны ЦБ, значит, доходы и прибыль банков должна снижаться даже, что называется, "в базовом сценарии".

При более негативном сценарии могут начаться массовые невозвраты кредитов и банкротства заемщиков. Потому что платить по 30% годовых и выше как-то не очень легко. Как минимум, это может затронуть отдельные отрасли, которые уже испытывают серьезные проблемы, например, девелоперов, сельское хозяйство, угольную отрасль и т.д.

Сбербанк на фоне своего монополизма и господдержки на рынке, а также своей "жадной" бизнес-модели, может выглядеть лучше, чем многие другие представители банковского сектора, но при этом все равно, полагаю, его результаты в 2025 году должны ухудшиться. Значит, по итогам 2025 года его дивиденды, вероятнее всего, уже окажутся ниже.

Насколько ниже - пока трудно сказать, надо смотреть на динамику показателей, по итогам 1-2 кварталов картина уже будет яснее. Но думаю, то что ниже - это точно.

Значит, при неизменной ситуации или, тем более, ее ухудшении, акции Сбербанка могут снижаться, особенно в период после выплаты дивидендов. Подстраиваясь по цене под уже новые, сниженные дивидендные уровни, даже если речь идет о сохранении текущей дивдоходности 12-13%.

Поэтому, с моей точки зрения, целесообразнее было бы дождаться этого снижения, и там уже рассматривать акции к покупке, исходя из перспектив, вырисовывающихся к тому времени.

Если же покупать сейчас, то полагаю, что лишь со спекулятивными целями - до дивидендной выплаты продать, или получить дивиденды и продать (в зависимости от цены и динамики на рынке в момент их выплаты). Если, конечно, все будет развиваться так, как я предполагаю. И надо понимать, что это более рисковый вариант вложения.

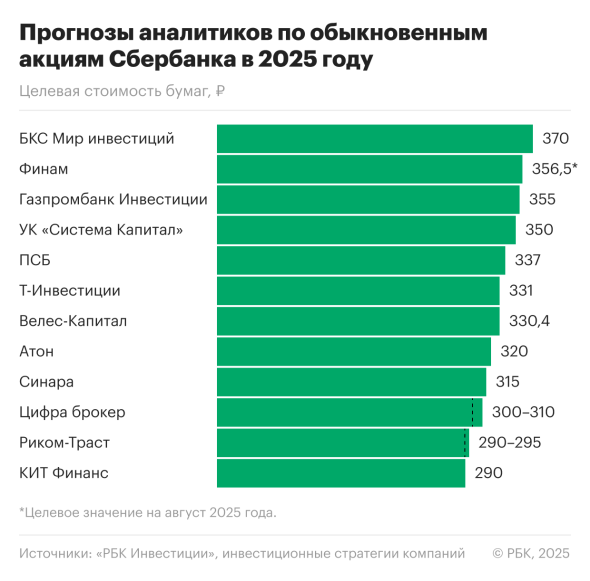

Текущие прогнозы аналитиков по целевой цене Сбера на ближайший год выглядят вот так:

Это не значит, что цена будет через год такой, это значит, что в течение года она хотя бы "заденет" такие уровни.

Как видите, самые негативные ожидания предполагают, что цена даже не перескочит за 300 рублей! И при сохранении текущей ситуации (а тем более - ее усугублении: новый рост ключевой ставки, падение показателей самого Сбера в 1 квартале) - думаю, это вполне разумные ожидания, даже с учетом приближения дивидендной выплаты, к которой цена акций в любом случае должна подрасти.

Большинство ожиданий "немного за 300" (300-340 рублей) - тоже реалистичны, в том случае, если, к примеру, все останется как есть - ставка ЦБ расти не будет, финансовое положение Сбера будет ухудшаться, но не сильно. В этом случае таких уровней цена может достичь к дивидендной выплате.

Более высокие уровни - это уже чрезмерно оптимистичные сценарии, которые, полагаю, закладывают заметное снижение ключевой ставки, завершение "геополитики", снятие санкций или что-то в этом роде. Но даже при таком развитии событий, деятельность банков все равно будет оставаться под давлением ограничений со стороны ЦБ. Их невозможно резко снять при любом раскладе, если ЦБ не хочет гиперинфляции, а думаю, он ее не хочет.

В прошедшем году я покупал акции Сбербанка от 250 рублей и ниже, расширяющейся лесенкой (чем сильнее снижалась цена - тем больше покупал). Выше этих уровней я сейчас покупки точно не рассматриваю вообще.

В 2025 году, при ухудшении финансового положения банка планирую воспользоваться этой ситуацией, чтобы купить его акции еще дешевле (цены определю далее, исходя из прогноза дивидендов за 2025 год, когда он начнет складываться) по такому же принципу: начну с каких-то максимально приемлемых уровней, далее по мере снижения цены буду наращивать объемы. И скорее всего, это будет происходить уже после дивидендной отсечки во втором полугодии. При этому буду стараться, чтобы средняя цена не поднималась выше 200 рублей за акцию.

С моей точки зрения, покупать акции Сбербанка сейчас, по текущим ценам, в долгосрок опасно. Просто потому что это повысит цены в вашем портфеле до невыгодных значений. Не вижу смысла держать их там при невыгодных в текущих условиях уровнях доходности.

Не является индивидуальной инвестиционной рекомендацией. Это лишь мое мнение. Вы вправе и должны поступать так, как считаете нужным.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.