Заканчиваются новогодние праздники, притормозил рыночный оптимизм. Пора внимательно взглянуть на котировки облигаций: остались ли кандидаты на покупку. Поделюсь подходом к оценке рынка и поиску бумаг, постараюсь ограничиться минимумом теории.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

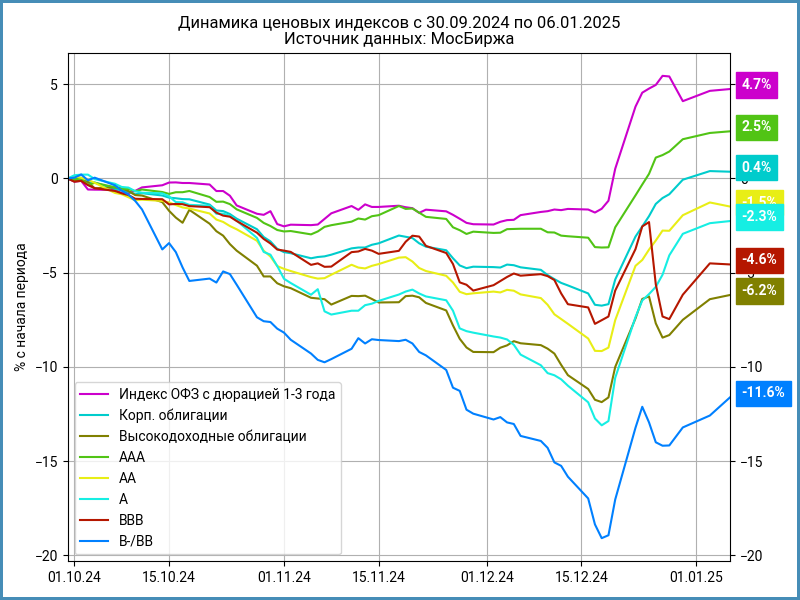

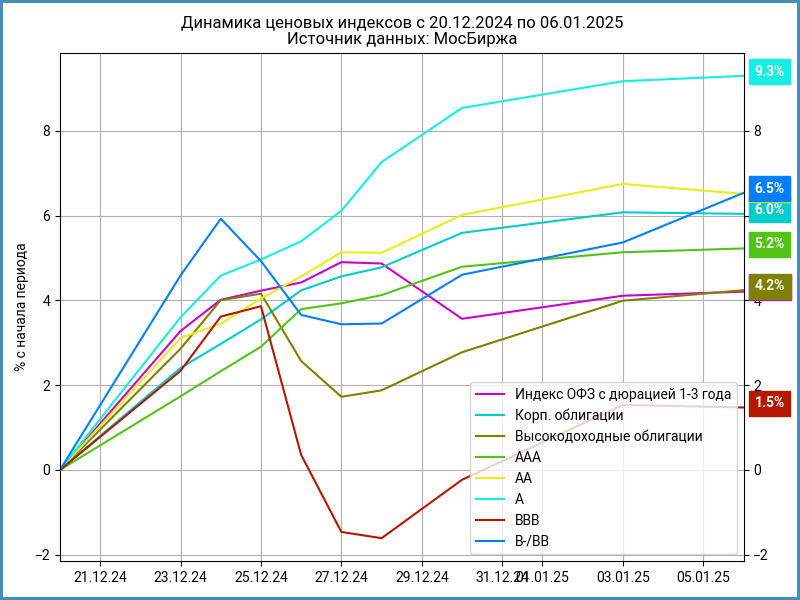

Индексы облигаций: бодрый старт в конце декабря

Удобно начинать анализ с ценовых индексов облигаций, чтобы выделить лидеров и отстающих. Масштаб движения зависит от дюрации, логично сравнивать индексы с близким значением этого показателя: 1-1,8 лет для корпоративных индексов и 2 года для ОФЗ с дюрацией 1-3 года. Обычно гособлигации реагируют первыми, затем подтягиваются высокорейтинговые бумаги, в конце достается высокодоходным выпускам.

Осенью 2024 года прошла опережающая коррекция в корпоративных выпусках: вместе с ключом росли опасения относительно кредитного качества компаний, первыми пострадали высокодоходные облигации, следом потянулись остальные. Особняком держались ОФЗ: котировки слабо менялись на дюрации 1-3 года.

Корпоративные бумаги отыграли большую часть падения: опережали динамику гособлигаций с даты декабрьского решения по ключу, но отстают с начала сентября. Отдельная история с индексом BBB: помешал росту Гарант-Инвест, не показывает ситуацию по группе целиком. Больше информации даст статистика по кредитным спредам: нелогично смотреть только на доходности и цены при таких сильных движениях.

Сузились спреды по всем рейтинговым группам. Практически пришли в норму по AAA, остаются выше среднего и уровней начала 2024 года в AA. Похожая история по группе A, в отстающих BB: интерес к высокодоходным бумагам может расти, если не случится разворота в ОФЗ и высокорейтинговых выпусках. Спред сужался => доходности корпоративных облигаций падали быстрее в сравнении с ОФЗ.

Отдельные выпуски

Оставлю в стороне традиционных эмитентов с халапеньо: Гарант-Инвест, ГТЛК, МВидео, Почта России, Самолет, АФК Система с дочками, строительные и инфраструктурные компании. Хотелось бы увидеть рост банковских лимитов и снижение ставок по корпоративны кредитам, чтобы подтвердить оптимизм рынка. До этого момента можно покопаться в высокорейтинговых бумагах.

Собрал отдельные бумаги из групп AAA-AA, которые торгуются шире рейтинговой группы. Дополнительно учитывал премию к полугодовому спреду для старых выпусков. Остается вопрос с ликвидностью. Добавил 2 выпуска из группы AA-, БалтЛизБП8 и БорецК1Р01. БалтЛизБП8 продолжает торговаться широко в сравнении с другими бумагами эмитента, БорецК1Р01 держится чуть шире спреда группы AA-.

Итоги

Осталось пространство для сужения спредов по корпоративным выпускам. Движение в конце декабря могло быть слишком оптимистичным, если ставки по банковским кредитам останутся высокими: будет сложно закредитованным компаниям. Сужение спредов и снижение доходностей по низкорейтинговым бумагам может оказаться чрезмерным, не учитывать реальные риски.

Допускаю, что корпоративные эмитенты выстроятся в очередь с новыми выпусками: доходности снизились, пора использовать момент. Это добавит давления на рынок.

Есть бумаги, которые отстали от рынка или продолжают торговаться широко: хорошо показывает картину динамика кредитных спредов. Остается проверять характеристики бумаг и ситуацию с другими выпусками эмитента. Сложно собирать такие облигации на адекватных уровнях из-за ограниченной ликвидности + много коротких выпусков с офертами и низкими купонами. Посмотрим, что предложит первичный рынок.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России

Ссылки на материалы по терминам из публикации: