Издание РБК опубликовало свое традиционное сравнение доходности разных активов за 2024 год. Оно имеет следующий вид:

Это самый простой и усредненный подсчет: диаграмма сравнения показывает, сколько можно было бы заработать, вложив в разные активы деньги строго 25 декабря 2023 года, далее на протяжении года ничего с ними не делать, и подсчитав результат 25 декабря 2024 года. Метод подсчета очень грубый, и требует множества дополнительных пояснений, которые я и буду приводить далее.

Если рассматривать этот усредненный результат, то получится, что почти все вложения, за исключением драгметаллов и биткоина, не перекрыли бы даже реальную инфляцию, а более половины вариантов показали бы доходность даже менее официальной инфляции.

Примерно такой вариант расчета я часто вижу в комментариях от людей, которые хотят доказать, что тот или иной актив вообще не выгоден. Например, противники вложений в валюту и фондовый рынок и сторонники банковских вкладов сейчас должны были бы написать: ну вот же, конечно, депозит принес лучший результат, что и требовалось доказать! При этом валюта не покрывает даже официальную инфляцию, а акции вообще приносят одни убытки!

Но не стоит спешить с такими выводами. Далее я покажу и другой вариант расчета того же РБК, только немного подправленный, скорректированный с учетом некоторых нюансов, и результат окажется совершенно другим.

А пока кратко поясню, как получен этот, приведенный выше результат:

1. Сравнили курс биткоина в рублях на 25 декабря каждого года и высчитали разницу (За это время курс биткоина вырос с ₽4 000 027 до ₽9 854 180 в рублевом эквиваленте).

2. Сравнили рублевую стоимость 1 грамма драгоценных металлов на 25 декабря каждого года по данным ЦБ РФ (Учетные цены на золото, установленные ЦБ, выросли за год с ₽6035,07 до ₽8392,87 за 1 грамм, а серебро в учетных ценах подорожало за это время с ₽71,49 до ₽95,06).

Однако далее издание делает оговорку:

...при реальной покупке и продаже золотых и серебряных слитков, в том числе через металлические счета, инвестор сталкивается с тем, что банки, регламентируемо выставляя цены на покупку и продажу, выдерживают разницу между ними порядка 5%. Это значит, что номинальная доходность будет частично съедена такой разницей. Поэтому фактически рублевая доходность золота составила порядка 31–33% в зависимости от уполномоченного банка, а фактическая доходность серебра — 24–27%.

3. Взяли среднюю максимальную ставку по депозитам на 1 год на 25 декабря 2023 года по данным ЦБ - она оказалась 13,57% в рублях, 2,13% в долларах и 1,42% в евро, при этом учли изменение официальных курсов валют с 25 декабря 2023 года по 25 декабря 2024 года.

Не учли налог с процентов по вкладам в сумме, превышающей необлагаемый минимум.

4. Сравнили официальный курс ЦБ для разных валют на 25 декабря 2023 и 2024 года - получилось, что курс доллара вырос сильнее, чем курс юаня, курс юаня сильнее, чем курс евро, а курс тенге упал (для чего-то решили сравнить и вложения в эту валюту). При этом не учли разницу между курсами покупки и продажи в банках и, собственно, сами эти курсы, отличающиеся от курса ЦБ.

5. Рассчитали изменение индекса полной доходности (с учетом купонов) корпоративных облигаций (с 144,54 пункта 25 декабря 2023 года до 148,19 пункта 25 декабря 2024 года). То есть, получили результат вложений во все облигации, входящие в индекс, в тех долях, в которых они туда входят, по принципу "вложил и забыл". Не учли налоги.

6. Рассчитали изменение индекса полной доходности (с учетом купонов) государственных облигаций Мосбиржи с фиксированным купоном между указанными датами (он снизился с 619,2 пункта до 599,32 пункта). Не учли налоги.

7. Рассчитали изменение индекса полной доходности Мосбиржи «брутто» (с учетом дивидендов) за указанный период (он снизился за год с 6969,89 пункта до 6741,67 пункта). Получили результат от вложения во все акции входящие в индекс в таких долях, в которых они туда входят, по принципу "вложил и забыл". Не учли налоги.

Если следовать таким подсчетам, то может создаться впечатление, что ни во что, кроме биткоина, вообще нет никакого смысла вкладываться - все равно не покроет реальную инфляцию, а может даже принести убытки. Но это не так. Это говорит лишь о том, что нельзя вкладываться бездумно, а именно - в любой момент, по любым ценам, во все подряд активы, не проводя диверсификацию и дальнейшую ребалансировку вложений.

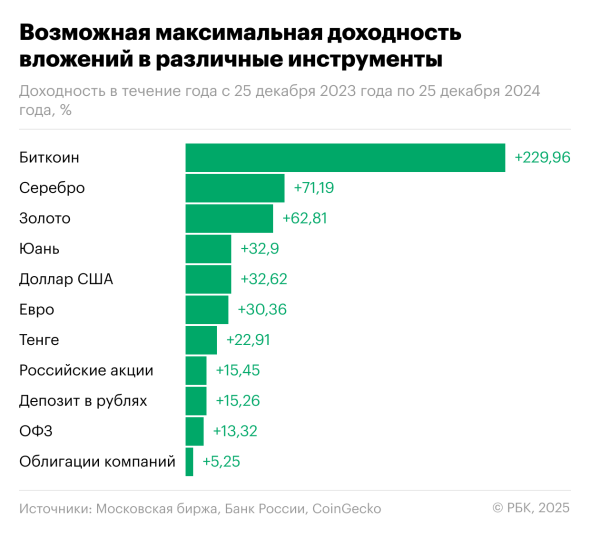

И далее РБК приводит другой вариант расчета доходностей этих же активов с учетом буквально небольших изменений, чуть более грамотного подхода к инвестициям (далее опишу, в чем заключаются эти изменения). И получается уже вот такой результат:

Здесь мы видим совершенно обратную картину, которую я вам многократно рисовал в своих разных статьях. Лидеры доходности остаются неизменными, но при этом получается, что из них на этом же временном горизонте можно было "выжать" вдвое большую доходность, чем при самом бездумном вложении.

А дальше ситуация в корне меняется. А именно: доходность валюты и акций теперь обгоняет доходность депозитов. При этом, обратите внимание, с учетом того, что рынок акций в 2024 году в целом упал на 7%! А до 25 декабря падение было более 10% (сильный рост в последние дни года заметно его сократил). Рынки облигаций за год тоже очень сильно упали.

Если бы речь шла о растущем или даже примерно не меняющемся рынке, то доходность акций гарантированна обогнала бы доходность валюты, доходность корпоративных облигаций оказалась бы где-то на уровне доходности валюты и выше доходности вкладов, всем активам проигрывала бы только доходность ОФЗ.

Итак, что поменяли аналитики РБК, чтобы доходность из первого варианта диаграммы превратилась в доходность из второго варианта.

По вложениям в корпоративные облигации изменили дату вложений всего на 7 дней: 18 декабря вместо 25, где цена была заметно выгоднее. И доходность выросла на 2,72% в год. При этом они не меняли структуру вложений - снова во все бумаги подряд, без выбора. Уверен, что если бы ее поменять, доходность даже при варианте "вложил и забыл" была бы еще выше. А если бы еще и заниматься постоянной ребалансировкой портфеля - постоянно заменять менее доходные старые выпуски более доходными новыми (что, в моем понимании, просто необходимо в условиях роста ключевой ставки), или использовать флоатеры, то, полагаю, доходность этого актива точно, без особого труда можно было бы вывести на уровень около 20% за год. А если хорошо постараться - то и выше.

По вложениям в ОФЗ они изменили дату входа на 1 ноября 2023 года, (почти на 2 месяца) а дату выхода - на 24 декабря 2024 года (всего на 1 день). В эти моменты можно было гораздо выгоднее купить и, соответственно, продать гособлигации. И благодаря таким изменениям, их доходность из -3,2% превратилась в +13,3%, то есть, выросла на 16,5 процентных пунктов, и просто в корне изменила ситуацию. Опять же, не учитывается подбор бумаг, ребалансировка и использование флоатеров.

По вложениям в акции они сделали расчет следующим образом: купленные 25 декабря бумаги просто нужно было продать 17 мая, на пиковой стоимости - это бы принесло доходность 15,5% за 5 месяцев вместо убытка 3% за год. И, кстати, далее эти деньги можно было вложить в валюту, облигации, вклады или другие активы, и заработать на них дополнительно еще столько же, а то и больше в течение оставшегося времени года. Опять же, учитывались вложения во все акции подряд, что на практике не использует почти ни один инвестор. Этот вариант можно расценивать скорее не как вложения в акции, а как вложения в биржевой индексный фонд, повторяющий индекс полной доходности Мосбиржи. Что совершенно разные вещи.

По депозитам рассчитали варианты вложения не на год, а на более маленькие сроки: 1, 3, 6 месяцев с реинвестированием полученных процентов. Получилось, что максимальную доходность принес бы вариант переоформления вкладов каждый месяц, и она составила бы 15,26% за год против 13,57% для годового вклада. Сравнение с другими результатами приводится в таблице - хорошая таблица, буду ее использовать далее.

Постоянно перебегая из банка в банк, используя бонусные условия на финансовых маркетплейсах, вкладываясь в самые рисковые мелкие банки, можно было бы еще немного поднять эту доходность, но точно не более 20%.

Что касается валюты, то, как и я вам всегда говорил, чтобы она давала хорошую доходность, перекрывающую доходность вкладов, важно покупать ее по правильным ценам в правильное время. А чтобы давала еще большую доходность - то еще и продавать.

Таким образом, как подсчитали в РБК, заработать больше чем на вкладах можно было даже на казахстанском тенге. Тем более - на долларах, юанях и евро.

Если бы инвестор купил казахстанские тенге 7 августа при официальном курсе ₽1784,86 за 100 тенге, а продал бы 29 ноября по ₽2193,71 за 100 тенге, то доходность достигла бы 22,91%.

При покупке евро 20 июня по ₽89,0914 и продаже 29 ноября по ₽116,141 (минимальное и максимальное значение официально установленного курса соответственно) инвестор получил бы доходность 30,36%.

Аналогично, купив доллары 20 июня при официальном курсе доллара ₽82,6282 и продав их 29 ноября по ₽109,5782, инвестор извлек бы прибыль с доходностью 32,62%.

При покупке 20 июня юаней по ₽11,1652 и продаже их 28 ноября по ₽14,8382 можно было бы получить доходность 32,9%.

Таким образом, доходность валюты при таком грамотном подходе точно перекрыла бы реальную инфляцию в 2024 году, чего не скажешь о доходности вкладов.

Обратите внимание: всю валюту, пишут аналитики РБК, нужно было покупать ЛЕТОМ! Напомню, что я писал ровно то же самое:

Примечательно, что моя статья на эту тему опубликована именно 20 июня, как раз когда и был идеальный курс для покупки валюты - РБК рассчитывают доллар, евро, юань именно от этой же даты.

И рассчитанная доходность - это доходность не за год, а, фактически, за полгода. За первую половину года эти деньги на накопительном счете или в фонде ликвидности могли принести еще процентов 7-8 доходности, что повысило бы общую годовую доходность варианта "валюта" в район 40%.

Что касается драгметаллов - РБК сдвигают сроки покупки на месяц вперед, а продажи - на месяц назад (примерно). И получается вдвое лучший результат чем от 25 до 25 декабря:

Если бы инвестор вложился в золото 24 января при учетной цене ₽5714,43, а продал бы 29 ноября по ₽9303,76, то доходность достигла бы 62,81%

Для покупки и продажи серебра были те же оптимальные даты. И если купить серебро по ₽62,75 за 1 грамм, а продать по ₽107,42 за 1 грамм, то номинальная доходность составила бы 71,19%.

Ну а вход в биткоин и выход из него в нужный момент тоже принесли бы доходность вдвое выше, превысившую 200% годовых. Для этого нужно было потерпеть менее месяца до покупки и продать на неделю раньше, зафиксировав доходность вдвое выше:

Если бы инвестор вложился в биткоин 23 января, когда он стоил ₽3 411 902, то, продав 17 декабря по ₽11 257 762, доходность получил бы 229,96%.

Во всех вариантах расчета не учтены налоги и комиссии, а также маржа между покупкой и продажей активов, но примерную структуру вы можете видеть.

И главное, тут отлично и наглядно показан результат между грамотным и бездумным инвестированием в одни и те же активы, на протяжении одного и того же периода с одной и той же ценовой динамикой. Задумайтесь об этом. Особенно те, кто любит настаивать, что выгоднее рублевых вкладов ничего в мире нет.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.