Довольно часто на каналы по инвестициям подписываются с целью получить какое-то готовое решение - что купить чтобы заработать, причём желательно быстро. И часть каналов действительно пытаются эту потребность людей выполнить: дают "сигналы", инвестиционные рекомендации, строят прогнозы. Другая же часть каналов, таких же частных инвесторов как я, ничего не продаёт и ничего не советует, а лишь делятся своими мыслями и показывают куда инвестируют сами.

Поиск идеальной точки входа

Рынки растут на длинном горизонте, но идеальную точку входа поймать довольно трудно так чтобы сразу после вашей покупки рынок только рос, а не падал. Также как трудно поймать идеальную точку выхода. Поэтому долгосрочные инвесторы формирующие капитал это понимают и покупают рынок всегда, хотя и у нас есть свои прогнозы и идеи по поводу того когда лучше покупать тот или иной инструмент, но даже если не угадаем с выбором времени, то это не станет для нас катастрофой потому что нам через год нужно забрать деньги с рынка, а рынок упал, просто у нет у нас чётких временных таймингов.

Инструменты инвестирования

Второй момент помимо выбора точки входа это выбор инструментов для инвестирования. Тут тоже нельзя дать однозначного совета даже если вы хотите стать долгосрочным инвестором, каждый инвестор должен прожить все фазы рынка чтобы понять свою терпимость к просадкам и личной потребности получать денежный поток в виде дивидендов и купонов.

Но пожалуй главной отличительной особенностью долгосрочного инвестора является регулярность пополнения своего капитала по выше описанным причинам. Если у вас уже накоплен приличный объём кэша на вкладах, который вы наконец хотите инвестировать в фондовый рынок, то лучше всего разбить его минимум на 3-4 части и входить в рынок с интервалами в несколько месяцев. Если даже минимального капитала (кэша) ещё нет, но уже хочется начать инвестировать, то конечно в первую очередь нужно сформировать финансовую подушку, которая будет неприкосновенной, даже в моменты обвала рынка, а уже потом можно начать ежемесячно покупать активы на рынке, даже если рынок пойдёт вниз, то пока капитал совсем небольшой, его пополнения будут существенно улучшать среднюю цену покупки активов если рынок будет падать в начале вашего пути в инвестировании.

Инвестировать - это скучно

На самом деле начинать инвестировать довольно скучно. Точнее в самом начале это правда интересно и увлекательно, особенно если рынок растёт, но вскоре это превращается в рутину до тех пор пока капитал не вырастет до значительных сумм, тогда и его прирост, и денежный поток с него становится осязаемым, чувствуешь что всё делал не зря.

Диверсификация

Ну и конечно диверсификация. Хотя опять же в самом начале пути это тоже спорно и связка из кэш + акции + валюта может быть вполне достаточной. Я пару лет назад даже писал отдельную статью почему частному инвестору не нужны короткие облигации, а в текущих условиях при высоких ставках по вкладам тем более выгоднее держать кэш до 1 млн. руб. на коротких вкладах или накопительных счетах, чем лезть в облигации.

Диверсификация это одновременно и друг и враг. Друг потому что защищает от ошибок, а враг потому что снижает доходность капитала. В начале инвестирования ошибки не так фатальны (если не делать откровенных глупостей), а вот лишняя доходность не помешает.

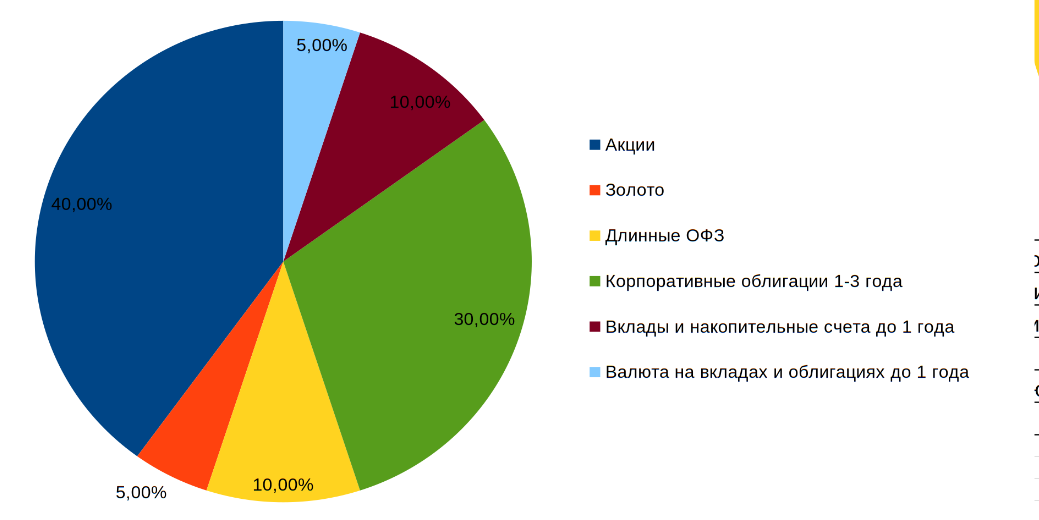

Моя стратегия вечного портфеля

Сейчас моя стратегия аллокации активов следующая.

- 40% - российские дивидендные акции (не более 20 компаний из всех секторов)

- 40% - облигации с постоянным купоном в рублях (30% корпоративные лесенкой, 10% - длинные ОФЗ)

- 10% - кэш в рублях на коротких вкладах

- 5% - кэш в валюте на вкладах или в коротких валютных облигациях

- 5% - золото (физическое и бумажное)

Какой портфель собрал бы сейчас

Но если бы я начал инвестировать в 2025 году, то наверное выбрал бы примерно следующее распределение:

- 60% - российские дивидендные акции

- 20% - длинные ОФЗ с постоянным купоном

- 10% - кэш на коротких вкладах

- 10% - кэш в валюте

Что точно не стал бы покупать

В данный портфель я не стал бы добавлять золото, даже бумажное, так как это очень консервативный инструмент призванный защищать портфель в кризисы, а пока портфель не большой, то и защищать особо не чего.

Также я бы сейчас не стал инвестировать через фонды, ПИФы, БПИФы и т.п., особенно на фоне недавнего роста комиссий за управление биржевыми фондами почти у всех управляющих компаний, отдавать 1,5-2% в год за пассивное управление это слишком много даже при небольшом портфеле. К тому же лучше как можно раньше начинать самому разбираться в активах и учиться на своих ошибках пока они не так критичны, чем слепо доверять кому-то, а потом искать виноватых, когда тот или иной фонд или доверительное управление вложились в "мутные" активы.

Тоже самое хочется сказать про фонды недвижимости, к которым я тоже присматривался не так давно, но так и не решился приобрести. Вроде выглядит привлекательной ежемесячная доходность 12-13% в коммерческой недвижимости, которая ещё и сама по себе растёт в цене, особенно на фоне падающего рынка акций и облигаций, но ликвидность данных инструментов оставляет желать лучшего, что уж точно не играет вам на руку когда вы ещё подбираете для себя оптимальную стратегию и довольно часто можете менять распределение активов.

Подписывайтесь на мой телеграм канал, чтобы не потеряться. Там я чаще публикую короткие посты и заметки по текущей ситуации: https://t.me/zeleniy_portfel

Всем ликвидности и прибыльных инвестиций!