Добрый день друзья, соратники и просто всем читающим!

Продолжаю формировать портфель облигаций на ИИС счете.

Сегодня расскажу о результатах за 2024 г.

👇 Начнем!

Немного сменил логотип на обложке статьи, теперь будет такой.

1. Цель моих статей

Цель моих статей - показать, что большей части нашего общества можно создать свой инвестиционный капитал, не имея солидного дохода. Главное иметь свою цель, она должна быть значима для Вас. Значима настолько, что Вы будете готовы пожертвовать СЕЙЧАС, ради ПОТОМ.

У меня есть друг - любитель кредитов или жить в кредит. Он мне часто говорит: "Но вот в чем смысл твоих накоплений?, инфляция съедает деньги, ты не знаешь, будешь ли ты завтра вообще живой, поэтому нет смысла ограничивать себя, лучше пользоваться благами здесь и сейчас!". Так, чтоб было ясно, в прошлом году мы оба сменили телефоны, мой вышел из строя, а после починки, никакой гарантии на него мастер не смог дать, посоветовал обновиться, потому что моя модель не выпускается с 2017 года. У меня есть накопительный счет, как раз на такие случаи, но вот тратить деньги на телефон, мне не очень хочется. В итоге по совету мастера купил телефон в магазине Два Дройда (2DROIDA), дешевле, чем в сетевых магазинах. Цена моего телефона - менее 14 к, друг взял в кредит за 100+ к, еще и оплатил дополнительную гарантию.

Объясняю ему, я в начале года открыл депозит под 15 % годовых, получу в конце года 15 к, а ты потеряешь эту сумму на кредит, даже больше и не получишь никакой финансовой выгоды от этой покупки, т.е. по факту потеряешь больше 30 к в совокупи.

Кто прав, а кто нет? По факту никто, мы живем разными целями. Моя цель всегда была быть максимально независимым от з.п., работы и работодателя. По этой причине не беру ипотеку, кредиты. Езжу на старой машине, старюсь держать ее в хорошем состоянии, чтоб осуществлять свою ежегодную мечту - автопутешествия в отпуске. У меня есть "финансовая подушка", которая позволит мне жить без работы, как минимум год, не меняя образ своей "скучной" жизни, по имени "ПОТОМ".

"Подушка" делает меня более независимы от работы, позволяет иметь свое мнение и не прогибаться в ущерб себе, своему мнению, идеям под работодателя. По факту "подушка" позволяет убрать рычаг воздействия, а у нас в компании он часто звучит. Не нравится как работает сотрудник, нужно найти нового, а не из-за одного или двух людей, всем слушать эту фразу. Меня, она наоборот демотивирует, нежели сподвигает на труд. Если не получу, то ничего со мной не случится, банк меня не съест, с голоду не умру.

Конечно сейчас на рынке дефицит рабочей силы, специалистов, сейчас у работников больше свободы выбора и меньшая зависимость от работодателя, наверное, сейчас одна из лучших ситуаций за все время.

Какая моя цель? Возможность жить вообще не завися от з.п. Работать, только ради удовольствия, ради своих целей, ради возможности помочь кому-то или работа будет = моей мечте.

В свое время меня очень зацепило два движения - Минимализм и F.I.R.E., очень сожалею, что я узнал о них крайне поздно. Сожалею о том, что думал неправильно и раньше не стал думать о своих целях, о обеспечении своего минимального капитала, который позволит быть независимым от з.п., работы = рабства.

Искренне не понимаю, почему общество и государство позволяет паразитировать банкам над людьми. Почему люди считают ипотеку и кредиты - нормальным явлением, что так и должно быть... А должно быть не так! з.п. должна обеспечивать человека - квартирой, машиной (в разумные временные рамки) и возможность организовать свой досуг, возможность обеспечить детей жильем без рабства банкам! Мы меняем свое самое дорогое, что нам дано природой - свою жизнь. Мы меняем свою единственную, между прочим, жизнь на з.п., поэтому эта з.п. по умолчанию должна покрывать основные расходы. А по факту сейчас мы рабы з.п., рабы своего работодателя и банка. Разделите свою з.п. на количество рабочих часов в месяце и Вы узнаете, на сколько ценна Ваша бесценная жизнь для работодателя и страны в целом.

Мы природой созданы равными, но почему-то жизнь, например, Сечина Игоря Ивановича, в тысячи или миллионы раз стоит дороже моей, а настолько ли она ценна...? Когда обычные работяги идут на контракт за 250 к. потому что это единственная возможность выбиться из з.п. в 50 к., но при этом ежесекундно рискуя своим самым дорогим, защищая свою страну и того же Игоря Ивановича, разве не должно быть, хотя бы равна з.п. Игоря Ивановича и рядового?

Если есть хоть минимальная возможность избавить от этого несправедливого рабства от з.п., то этого обязательно нужно достичь.

Можно парировать: "кто тогда будет работать?". Работать ради чего? Ради "куска хлеба", чтобы выжить? А никто не думает, что больше бы людей ходило на работу с улыбкой и прекрасным настроением, если бы работа была не ради выжить, а работа обеспечивала бы тебя всем необходимым? Чувствуется, как резко меняется отношение к одной и той же работе?

2. Результаты инвестиций в облигации за 2024 г.

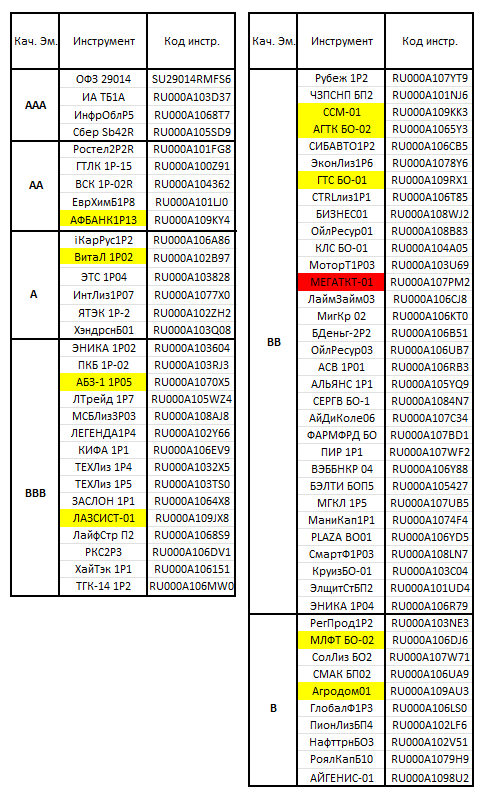

На данный момент в моем портфеле 72 эмитента, два из них дублируются ТЕХНО Лизинг и Ойл Ресурс Групп (ныне именуемая - Кириллица). Общее количество облигаций в портфеле - 768 шт.

2.1 Портфель облигаций

На 30.12.24 г. портфель представлен в таблице на рисунке 2.1.

Примечание к таблице на рисунке: Желтая ячейка – новая позиция, приобретенная с августа по декабрь. Красная ячейка – претендент на продажу.

Расчет доходности портфеля делаю на основании балансовой стоимости портфеля на начало и конец года. Почему именно балансовая стоимость? Так как держу облигации до погашения, не считая случаев проблемных компаний, то по-моему мнению, балансовая стоимость отражает более или менее реальную доходность. Балансовая стоимость ближе к номиналу, т.е. менее зависит от текущей стоимости и погасится, примерно, по этой же цене. Доход портфеля по балансовой стоимости составил - 18,41 % YoY (Year-to-Year или Год к Году). Просадка активов на 30.12.24 - 10,58 %, при этом приложение показывает, что доходность зеленая - 1,89 %, если продать портфель по текущим ценам.

Итоговые выплаты по купонам составили - 90 194,18 руб. Рост выплат по купонам - 63,57 % YoY. Пополнение портфеля в 2024 г. было всего на 14 к.

В целом по всем инвестиционным инструментам мой доход достиг трех моих з.п. Для меня это значимый и мотивационный результат, это еще один шаг к цели. Общий инвестиционный капитал:+32,3 % YoY.

Самую большую доходность дали счета с обезличенными драгметаллами (золото/рубль, серебро/рубль), чуть более 31 %. Самую минимальную доходность - краудлендинг, после вычета налогов, порядка 12,5 %.

Средняя ставка по депозитам в 2024 г. составила 18,79 % годовых, минимальный процент - 15 %, максимальный - 21,3 %.

3. Личная инфляция. Статистика расходов за 2024 г. и отношение к 2023 г.

Сразу для любопытных, самые большие расходы равны 161 к. за год или 13,5 к в месяц.

Три основных расхода: еда, машина и поддержание "тушки" в рабочем состоянии, в т.ч. абонемент в тренажерный зал. В переводах - треть расходов, помощь родителям, остальное - аренда жилья в отпуске, мелкие услуги и покупки. Другие расходы, что-то редкое, например, телефон, холодильник, компьютерные кресла.

По инфляции в продуктах, сделаю пояснение, в этой строке "зашиты" еще и подарки, например, Алтайские гостинцы - мед, варенье, травяные чаи и т.п. Нужно было отделить, так как это не ежемесячные продукты. Если убрать такие расходы, то рост по продуктам составил порядка 15 % YoY.

Самая большая инфляция, хоть в таблице ее не видно - это рост цен на обслуживание автомобиля запчасти и жидкости. В этом году, как никогда ранее, задумывался - так ли нужна мне машина? Расход на обслуживание это минус деньги в инвестиции.

В расходах у меня еще ведется статистика по инвестициям, основные в 2024 г. средства были вложены в Депозиты и Накопительные счета, на все брокерские счета, в т.ч. ИИС, было внесено не более 10 %.

4. Инвестиционные планы на 2025 г.

Ух, ЦБ выдал сюрприз в конце года. Планировал в декабре пополнить ИИС, ждал заседание ЦБ и был уверен на рост ставки в район 23 %. А тут такой подарок от нашего президента к Новому Году. В общем все видели предновогоднее ралли на бирже, думаю до следующего заседания банкет продолжится, так как судя по чатам в ТГ, многие пополняют свои ИИС-ы в декабре и еще некоторые люди уверовали в скорый разворот по ключевой ставке от ЦБ.

В общем ИИС не пополнил и ничего не купил, хотя был готов, составил список из 34 облигаций, не считая СФО и Субфедеральных выпусков. Настроение к Новому Году - "потрачено" (p.s. ГТА).

Планы - перевод ИИС А в ИИС 3, как только будет организовано в ЛК налоговой. И думаю открыть еще ИИС под дивидендные акции.

До февральского заседания ЦБ, думаю нет смысла пополнять ИИС, так что пока мой выбор - накопительные счета и короткие депозиты (3 месяца).

В текущей ситуации в нашей экономике, понижение ставки приведет к росту инфляции, а значит к уничтожению капитала, кончено, этого не очень хочется. С другой стороны банкротство негосударственных компаний, может привести к еще худшим результатам.

В 2024 г. ждал большего количества дефолтов в ВДО, в итоге 25 выпусков облигаций было успешно выплачено и погашено по номиналу. Хоть и страховался в случае негативных новостей, но всего продал 8 эмитентов, большая часть из них еще платит купоны (см. рисунок 4.1.).

Главным разочарованием года стал краудлендинг, очень больше количество дефолтов, а это показывает состояние бизнеса МСП. По результатам 2024 г. можно сделать вывод, что в условиях высоких ставок, краудлендинг может не принести желаемый результат. Выходить не собираюсь, пополнять тоже, буду мониторить ситуацию дальше. В любом случае краудлендинг это еще один инструмент для диверсификации.

Поздравляю Всех с Новым 2025 Годом!

🤝Всем желаю профита, здоровья и хорошего настроения!

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами.

💼 Призываю делиться своими покупками облигаций в комментариях 📈

👍 Полезные статьи P.r.o. Облигации!:

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?

✔️ Телеграмм каналы про облигации. Мой ТОП-10

✔️ Инвестирование в облигации на долгий срок ("3+" лет)

✔️ К чему могут привести Биржу популярные ТГ каналы

✔️ Игра 52 недели со сложным %

✔️ Заплати себе первому! "+ 1" полезный совет в твою копилку.

✔️ Волшебные 10 % на инвестирование, надежда или разочарование?