Как всегда сделаю дисклеймер о том, что сверхспособностями не обладаю, будущее не вижу, в Ванги не записываюсь, экспертом-всезнайкой себя не выставляю. Просто рассмотрим наиболее важные события, которые либо наступят в этом году, либо уже наступили, но их влияние на рынок недвижимости мы ещё только увидим.

РЫНОК ИПОТЕКИ ОСТАНЕТСЯ ПОЛУМЁРТВЫМ

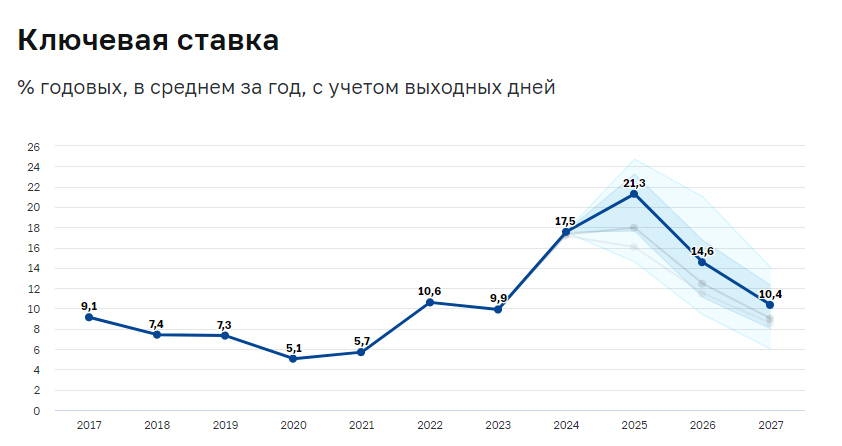

Согласно декабрьскому макроэкономическому опросу ЦБ, в котором принимали участие Bloomberg Economics, ВЭБ, Россельхозбанк, Газпромбанк, Институт Гайдара, Сбер, ВТБ, ФИНАМ, НИФИ Минфина, «Центр развития» НИУ ВШЭ и прочие понимающие в теме, ожидаемый среднегодовой уровень ключевой ставки в 2025-м году будет 21,3%. Удобоваримую для рынка ипотечного кредитования ключевую ближе к 10% мы увидим согласно этому опросу аж в 2027-м.

Кто-то может сказать: "Это ж так получается, что если среднегодовая ставка выше существующих 21%, то, чтобы такое значение получить, нужно, чтобы её снова повысили, и большинство года продержали выше нынешнего уровня." И это вполне себе возможный вариант развития событий.

После последнего декабрьского заседания ЦБ, его Глава упомянула следующее:

Заметьте, речи о снижении вообще не идёт. Это даже не рассматривалось как опция на прошлом заседании. Кстати, спустя пять дней после него на сайте ЦБ появилась новость о том, что инфляционные ожидания снова повысились. Как сами понимаете, это наталкивает на мысль, что существует неслабая вероятность того, что 2025-й может даже жестче бить по ипотеке, чем прошедший год, ведь в 2024-й мы всё-таки зашли хотя бы с 16% "ключа", и почти 8 месяцев прожили без повышения. Также не забываем и про то, что с нами полгода была льготная ипотека. Да, разумеется, может быть и по-другому - слышал тут мнение одного девелопера о том, что ЦБ может перейти к иным инструментам таргетирования инфляции под давлением исполнительной власти. Но пока понятно то, что в этот год ипотека заходит уже с запретительным уровнем ставок, а "света в конце тоннеля" пока не видно от слова "совсем".

ИЗМЕНЕНИЕ УСЛОВИЙ СЕМЕЙНОЙ ИПОТЕКИ

В своей предыдущей статье, где разбирал итоги ушедшего года, упоминал о довольно низких показателях ноября по количеству зарегистрированных договоров долевого участия, то есть оборотов по новострою. Многие это связывали с тем, что возникла очередная заминка с лимитами из бюджета, выделенными на самую масштабную госпрограмму в сфере недвижимости - семейную ипотеку. После того как этот вопрос подняли на декабрьской прямой линии с президентом, было принято решение о том, что больше никаких лимитов на эту программу вообще не будет - деньги будут выделяться без заминок. Это, разумеется, поможет застройщикам. Но там же была и поднята ещё одна интересная тема.

Так как распространение семейной ипотеки на вторичку ждут уже довольно давно, то не обошлось без спекуляций. Даже до этого не имевший от меня никаких претензий телеграм-канал "Домострой" выдал вот такое сильное заявление.

Вы просто представьте себя на месте молодой семьи, которая в таком случае сможет вместо квартиры от застройщика, которую чаще всего нужно ждать, да ещё далеко не всегда продающуюся с отделкой, просто пойти в соседний дом и купить готовое жильё. Вы ещё и получите выгоду процентов в 30, даже если это готовое жильё будет тоже в новом, недавно сданном доме, и в этой квартире никто не жил, просто продавец будет не застройщик, а физическое лицо, так как вторичка имеет куда более обоснованную цену. Это решило бы массу проблем заёмщиков, а сама государственная программа в сфере демографии отвечала бы нуждам и возможностям реальных людей куда больше, чем она делает это сейчас. Звучит просто сказочно.

Но из сказки вернёмся в реальность, и поймём следующее. Позже я обозначу достаточно сигналов о том, что застройщики и без того заходят в этот год не в лучшей позиции. Если семейную ипотеку распространят на вторичку, тут же больше половины заёмщиков, пользующихся этой программой, тупо встанут и уйдут покупать жильё от физлиц. Это будет настолько сильным ударом по девелоперам, что они приложат всю мощь своего лобби, чтобы этого не допустить. Поручение президента о распространении семейной ипотеки на вторичную недвижимость в регионах, где мало строек, было дано так-то ещё в апреле прошлого года. Но тему что-то плавно спустили на тормозах и просто забыли. И здесь ведь не идёт речи о таких городах-кормушках для стройки как Питер, Москва и прочие крупные города-миллионники страны. Так что всё это кажется сейчас крайне маловероятной спекуляцией. Тем более на фоне того, что 9-го декабря состоялось совещание президента с главным лоббистом интересов застройщиков - Маратом Хуснуллиным, который сообщил о подготовке предложений по изменению условий программы "Семейная ипотека", "чтобы помочь и гражданам, и застройщикам". Так как это звучит именно так, то скорее мы увидим в ближайшее время изменение требований к возрасту ребёнка, или к размеру первоначального взноса, или облегчение порядка одобрения и так далее, но вряд ли распространение на вторичку, тем более в больших городах.

ВСТУПЛЕНИЕ В СИЛУ ИПОТЕЧНОГО СТАНДАРТА

Во многих предыдущих статьях писал о сути этого документа, потому сейчас буду краток. Центральный банк таки нанёс удар по излюбленным ипотечным схемам застройщиков - траншевым и субсидированным ипотекам, а также программам без первоначального взноса. Первый рабочий день в году я начал с получения новостей об отмене многих программ в различных ЖК. По оценкам различных экспертов это приведёт к падению количества продаваемых договоров долевого участия процентов на 20-30.

ВЛИЯНИЕ НА ЗАСТРОЙЩИКОВ

Как сами понимаете, им сейчас приходится несладко. Основываясь на перечисленном выше, можно прийти к выводу, что единственное, что сыграет в пользу девелоперов - это семейная ипотека. Но она не вытащит ситуацию для них полностью, по крайней мере семейная ипотека на нынешних условиях это сделать не в силах.

Нас ждёт снижение количества новых строек. Дом.рф прогнозировал этот вопрос, и пришёл к выводу, что в этом году новых проектов будет анонсировано меньше, чем последние три года.

Однако есть и куда более серьёзные звоночки касательно того, что 2025-й будет достаточно трудным для первичной недвижимости.

Спикер Совета Федерации Валентина Матвиенко:

"Время сейчас непростое, в том числе и для строительного комплекса. <…> Конечно, строительная отрасль нуждается в точечных, но предметных мерах поддержки. <…> Возможно, как это было во времена других кризисов, нужен мораторий на банкротство. Есть большая тревога на этот счет в силу объективных причин. Не буду нагнетать страхов, но есть тревоги определенные"

Глава Центрального Банка Эльвира Набиуллина:

"Что касается девелоперов, мы смотрим за финансовым состоянием крупнейших девелоперов, и ситуация у разных девелоперов разная. То есть были те, которые органически развивались, не увеличивая свою долговую нагрузку, а были те, кто агрессивно достаточно развивался в виде повышенного спроса, но, прежде всего, за счет наращивания долга, и они оказались в сложной ситуации. Я думаю, что будут, скорее, элементы продажи активов каких-то, такое перераспределение на рынке застройщиков"

Что-то мне кажется, что если бы наступивший год обещал быть для застройщиков хорошим, то темы продаж активов, перераспределения на рынке девелоперов, а уж тем более моратория на банкротства не поднимались.

Пока что мы вполне можем рассчитывать на появление новых скидок, акций и более интересные условия рассрочек в различных строящихся ЖК - не забываем про отрицательное влияние сезонности начала года, которое вынудит быть сговорчивее с дольщиками на почве остальных проблем. Далее необходимо ожидать анонса изменений по семейной ипотеке - это будет из определяющих факторов для рынка первичной недвижимости в 2025-м.

ВЛИЯНИЕ НА ВТОРИЧНУЮ НЕДВИЖИМОСТЬ

Свою роль сыграет факт того, что 2025-й сразу начинается с бешеных ставок по ипотеке на вторичку. В начале года продавцам будет также мешать отрицательное влияние сезонности. В случае наиболее вероятного сохранения запретительных ставок на ипотеку в длительном периоде предложениям наших сограждан-продавцов придётся пройти ещё более жёсткую проверку на ликвидность и обоснованность цен. Но нельзя не отметить, что прошедший год показал, что более обоснованное ценообразование, возможность проведения альтернативных сделок и цепочек сделок, позволяют вторичной недвижимости удерживать обороты значительно эффективнее. Отчего мы можем заключить, что хоть и наступивший год к вторичной недвижимости не будет мягче предыдущего, но все же пройдёт для неё лучше, чем для первичной.

Ну а Вам, дорогие подписчики и читатели, желаю, чтобы наступивший год для Вас был лучше ушедшего. Всем добра!