Всем привет! Так как вот эта моя статья:

одна из самых читаемых на канале, я пришла к выводу, что народ очень интересуется темой отдачи долгов, большинство готовы платить, а не списывать свои долги.

Да, для многих это актуальнее чем бесплатное банкротство. Честно говоря последнее светит далеко не всем.

Итак, чтоже всё-таки лучше: реструктуризация, рефинансирование или платное банкротство?

Реструктуризация и рефинансирование.

Об этом я уже писала вот в этой статье:

Рефинансирование получить легче, ставка должна быть ниже чем при первоначальном кредите, причем ЗНАЧИТЕЛЬНО ниже.

Однако при нынешней ставке думаю рефинансировать старые кредиты не выгодно, потому что ставка, которая давалась изначально была ниже нынешней. Если только не растянуть срок отдачи кредита до бесконечности....♾️.

Главное, что рефинансирование - это совершенно новый кредит, которым вы закрываете старый, а реструктуризация - это изменение условий старого кредита.

Так как цель настоящей статьи - это понять, что выгоднее должнику на настоящий момент: договориться с банком или с банкротным юристом,

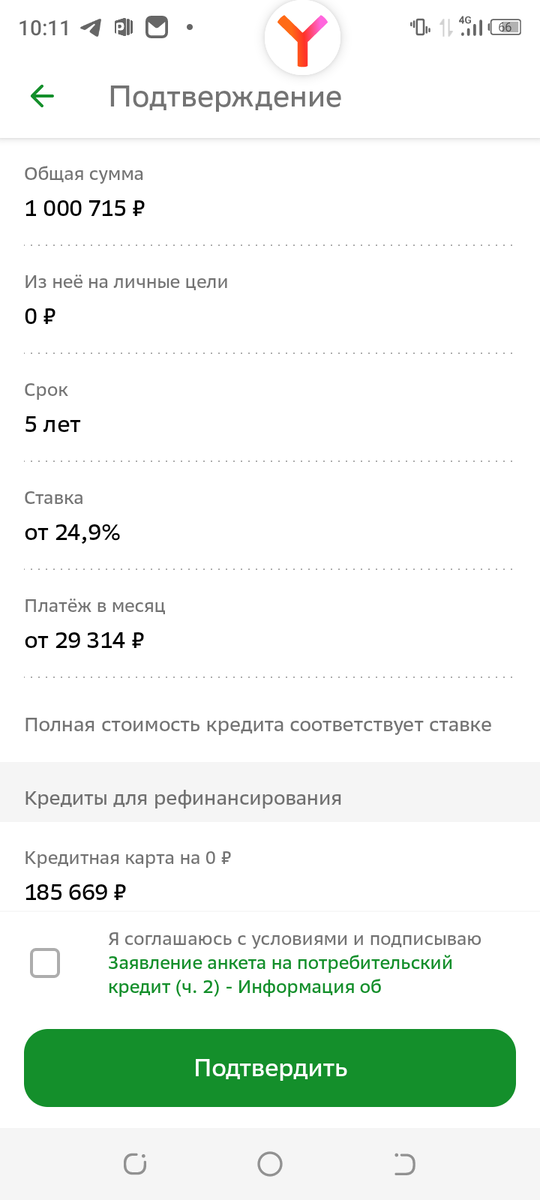

то я обратилась в Греф-банк за рефинансированием.

Мне было предложено 1000715 на 5 лет по ставке от 24,9 годовых платеж от 29314.

Хм....да я свои старые кредиты брала под меньший процент. Ещё служитель Грефа приложение Сбербанк онлайн хотело впарить миллиончик к тому, который уже выдают))) Я от него отказалась. Через пару минут пришло смс, что рефинансирование мне не одобрено. Неудивительно.

А вот уже ВТБ:

Альфа-Банк в свое время дал кредитку под 24% годовых, МТС-Банк под 27% и это уже была полная стоимость кредита. Сейчас полную стоимость кредита вы видите на картинке и то только у ВТБ, Сбер же стесняется ее назвать....Хотя с 23.10.2023 банки обязаны это делать и в своей рекламе, в том числе которую они размещают на своих сайтах и в мобильных приложениях.

33612 в былые времена - это ипочечный платеж. Это с таким рефинансированием как бы банкротом не стать, тем более платить 5 лет на больший срок рефинансирование не дают.

Самый очевидный минус рефинансирования это то что старый кредит рефинансировать выгодно не получится.

Не лучше ситуация с реструктуризацией.

Напомню, что реструктуризация - это изменение условий старого кредита на более выгодные для заёмщика.

В таких условиях как сейчас кажется более заманчивой и вот почему:

- Есть возможность изменить условия старого кредита, а так как он выдавался раньше, то ставка была меньше, а значит изменить ее банк должен ещё в меньшую сторону чем давал изначально.

Но вопрос насколько банкам это сейчас нужно. Ответ - вообще не нужно. Думаю ясно почему, а если не нужно, то и предлагать не будут.

Правда можно увеличить срок кредитования, но тогда и переплата возрастёт, хоть сумма платежа и будет меньше. Именно этот вариант и будут впаривать банки, потому то здесь хоть и в долгосрочной перспективе, но можно ЗАРАБОТАТЬ.

Ещё по кредитным картам прощают штрафы и неустойки по просрочкам, но сумму основного долга нужно отдать и вообще все условия кредита продолжают действовать. Греф-банк этим занимается по кредитным картам.

Ну и кредитные каникулы. Это когда по платежам дают отсрочку, но % продолжают начислять и во время этой отсрочки. Неважно ушли вы воевать в СВО или пытаетесь спасти бизнес от гибели банк будет на вас ЗАРАБАТЫВАТЬ.💵💴💶💷💸💳💰

Вывод: банки будут предлагать то на чем они больше заработают, а заработают они больше всего в том случае если растянут вам срок кредита.♾️♾️♾️♾️

В следующей статье хочу написать про платное банкротство. Сколько оно будет стоить и на что там нужно обращать внимание. Ну и выводы сделаю о том, что сейчас выгодно.

❗Очень хочется узнать ваше мнение на сей счёт! Оставляйте комментарии!❗

Ну и немного юмора на последок: