Законодательная база

Если на депозитном счете брокера “Freedom Finance Armenia” LLC, Freedom Finance Global PLC, TURLOV FAMILY OFFICE SECURITIES (PTY) LTD, Freedom Finance Europe Ltd и др. есть операции покупки и продажи РЕПО с неттингом или свопов, то операции по ним рассчитываются следующим образом: число операций по счету равно сумме всех покупок и продаж, указанных в отчете брокера во вкладке "Trades".

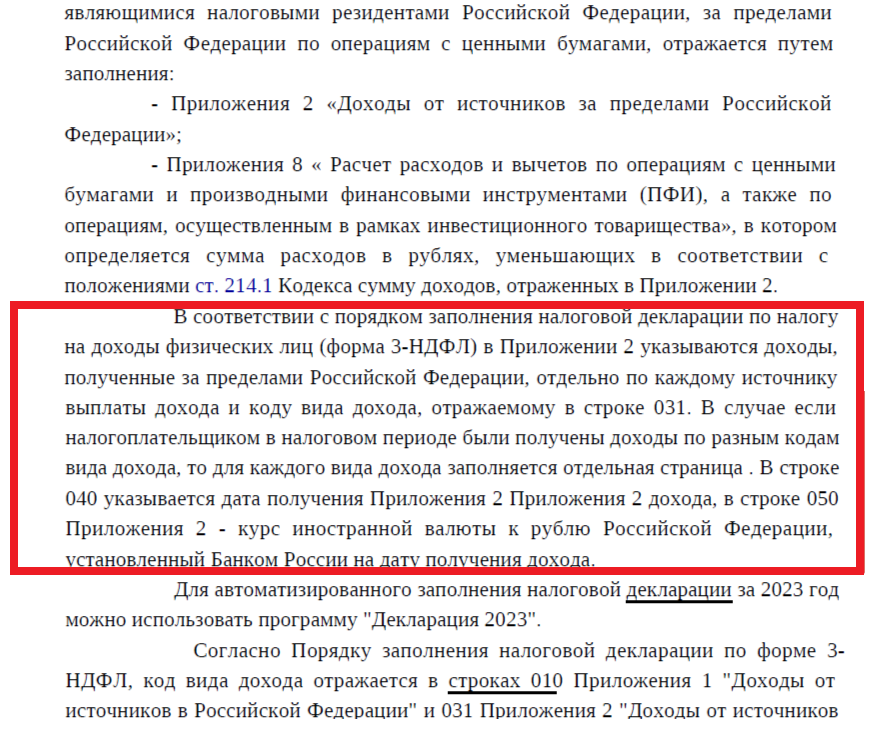

Согласно ст. 214.1 НК РФ финансовый результат с продажи каждой ценной бумаги или ПФИ (производного финансового инструмента) рассчитывается как доход от продажи минус расходы на покупку, комиссии на покупку и продажу, комиссии по счету. При операциях в валюте суммы дохода и расхода в валюте переводятся в рубли по официальному курсу Центробанка РФ на дату операции (п. 1.7 раздела I. Общих положений Приказа ФНС России от 15.10.2021 N ЕД-7-11/903@ (ред. от 11.09.2023)). Поэтому каждую покупку и продажу необходимо переводить в рубли. При заполнении декларации 3-НДФЛ по Правилам заполнения (раздел VIII. Заполнение Приложения 2 "Доходы от источников за пределами Российской Федерации" Приказа ФНС России от 15.10.2021 N ЕД-7-11/903@ (ред. от 11.09.2023)) каждая операция дохода от продажи ценной бумаги (источника дохода) вносится отдельной строкой с указанием даты получения дохода. К каждой операции дохода указывается сумма расхода на покупку данной ценной бумаги.

Кроме того, мы направляли отдельный запрос в налоговый орган с целью разъяснить порядок расчета операций РЕПО в валюте - налоговая подтвердила, что такой порядок декларирования данных операций является верным:

Пример расчета НДФЛ по операциям РЕПО в валюте

Рассмотрим пример расчета налога по операциям РЕПО. По каждой продаже и покупке в валюте произведен расчет в рубли по официальному курсу Центробанка РФ на дату операции. Затем из дохода от продажи вычитается расход на покупку, определяется финансовый результат по каждой продаже. Затем все фин. результаты складываются. С суммы считается налог – 13% или 15%, если все доходы налогоплательщика больше 5 млн руб.

В декларацию 3-НДФЛ вносится каждая продажа в валюте, т.к. на дату получения дохода курс рубля разный. К каждой продаже указывается сумма расхода в рублях. Таким образом вносятся все продажи и покупки. Налог в итоге должен быть такой же, как в пояснительном расчете для налоговой.

Пример расчета НДФЛ по операциям купли-продажи свопов в валюте

Как уже писали ранее в однойиз наших статей, свопы – это ПФИ. Значит и налог по ним считается как по ПФИ, согласно ст. 214.1 НК РФ. Иногда базовым активом таких ПФИ может быть валюта, иногда акции. В данном примере базовый актив – валюта. Каждая покупка и продажа в валюте переводится в рубли по курсу Центробанка, рассчитывается прибыль (доход в рублях минус расход в рублях). Все фин. результаты складываются, а затем по ним рассчитывается налог 13 или 15%.

В декларацию, аналогично операциям РЕПО, вносится каждая продажа в валюте, в ней указывается соответствующий расход на покупку в рублях. Таким образом вносятся все продажи.

Следите за нашими новостями. Поможем подать 3-НДФЛ и не только, а также ответим на все Ваши вопросы тут.