Я довольно часто пишу об акциях, и очень редко об облигациях. А ведь это тоже вполне интересный инструмент, так что стоит уделить время и ему. Особенно с учетом того, что тренд на падение облигаций и рост их доходностей, вероятно, уже сломлен, и далее начнется обратный процесс. В том случае, если ЦБ больше не будет повышать ставку (пока такая вероятность высока, но все может измениться).

Если это все же так (ставка больше повышаться не будет), то именно сейчас наступило лучшее время для покупки облигаций, т.к. по ним можно зафиксировать максимально возможную доходность.

Так же, как и для оформления вкладов, о чем я писал отдельно:

Но если по вкладам такую высокую доходность можно зафиксировать на 3-6 месяцев, то по облигациям - на 3-5 лет. Также, в сравнении со вкладами, у них есть еще одно важное преимущество: их в любой момент можно продать, сохранив полученный до этого доход. Причем, если ключевая ставка будет снижаться, то продать их можно будет дороже, чем вы сейчас купили, то есть, помимо купонного дохода, при продаже можно получить еще и дополнительный спекулятивный.

Если бы у меня сейчас были свободные деньги, я бы вкладывал их в облигации. Но увы, бюджет не резиновый, я все растранжирил на акции, которые считаю более приоритетным для себя активом.

Бытует мнение, что облигации - это более консервативный, менее рисковый, более простой актив, чем акции. Я точно не соглашусь с тем, что он более простой. В моем понимании, инвестировать в облигации сложнее (!), чем в акции. Этот инструмент требует больше знаний, анализа и постоянного отслеживания эмитентов в портфеле. И в нынешних условиях облигации могут выглядеть даже более рисковыми, чем акции, если покупать их, не обладая достаточными знаниями.

Поэтому я бы точно не рекомендовал это делать бездумно тем, кто совсем не в теме. Но изучать этот инструмент однозначно стоит. Особенно, если вы вкладчик (нравится вложить деньги и получать точно обозначенный гарантированный процент). Потому что облигации при грамотном подходе дадут лучшую доходность, чем вклады.

И, как я уже сказал, эта лучшая доходность, вполне вероятно, вот где-то уже сейчас. То есть, выше уже не будет (как и по вкладам). Точнее все же, лучшей она была в первой половине декабря, до решения ЦБ по ставке, но и после него все еще остается очень привлекательной.

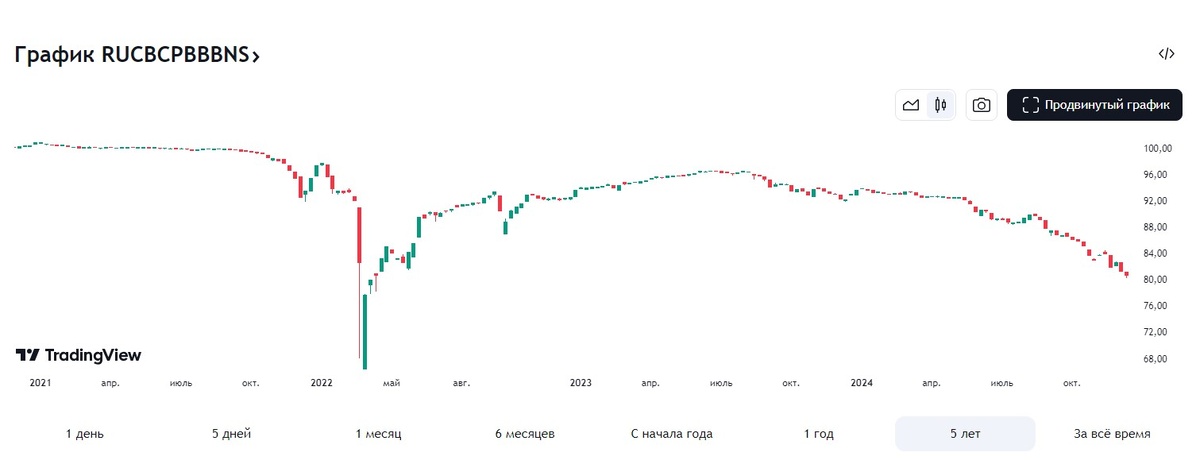

Облигации все еще очень дешевые и с большими доходностями, вот, например, индекс корпоративных облигаций на глобальном графике.

Тут вроде как никакого разворота и не видно. Но если присмотреться на дневном графике, то вот эта маленькая пипка - это уже, вероятно, его начало.

Вот этот разворот на индексе совокупной доходности корпоративных облигаций.

Просто в день объявления решения ЦБ все суматошно расхватывали акции, было не до облигаций еще. Так что тут все еще хорошие цены и доходности, полагаю, что дальше графики пойдут вверх. Скоро узнаем.

Я ранее вкладывал деньги в сегмент высокодоходных облигаций (ВДО) с расчетом, что это временно, похранить и пополучать повышенный доход до того момента, как деньги понадобятся на покупку акций. Так я собирал портфельчик ВДО с конца лета 2023, когда начала повышаться ключевая ставка, и их доходности стали интересными. Распродавать его начал постепенно с середины лета 2024, когда уже начал покупать акции, закончил полностью в октябре 2024, продав последний выпуск.

Но сейчас, в данный момент, я бы уже вряд ли стал покупать ВДО, разве что выбрал бы некоторые исключения, а сделал бы акцент именно на высоконадежных корпоративных облигациях с рейтингами групп ААА и АА.

Рассказываю, как я это вижу на данный момент. Алгоритм действий таков.

Открываем любой сервис сравнения облигаций и выбираем из обращающихся то, что нас устроит.

ОФЗ, как знают мои постоянные читатели, я не люблю и не рекомендовал бы в них вкладываться. Они низкодоходные и неинтересные. Даже вклады, в сравнении с ними, будут однозначно привлекательнее. ОФЗ - сразу нет.

Выбираем надежные корпоративные облигации. Отдаем предпочтения компаниям с рейтингами групп ААА и АА. Если нравится компания, просто она объективно не может иметь более высокий рейтинг (например, не такая крупная) то допустимо брать рейтинг А или ВВВ. Ниже в долгосрок - сейчас не советовал бы.

Среди огромного количества предложений сразу отсеиваем и не рассматриваем:

- госкомпании;

- компании, сосредоточенные только на госзаказах (например, из сферы ОПК);

- сильно закредитованные компании с высокой долговой нагрузкой (АФК Система, Сегежа, Русал и пр.);

- девелоперов;

- мелкие и средние банки;

- прочие финансовые компании, особенно микрофинансовые, инвестиционные;

- сельскохозяйственные компании;

- компании других отраслей, испытывающих серьезные трудности уже сейчас (например, угольные).

Ну вот, пожалуй, все. Все, что остается, можно рассматривать дальше.

Если при росте ставки предпочтения стоило отдавать флоатерам - облигациям с переменным купоном, привязанным к ставке или связанным с ней индикаторам, то при ее сохранении и перспективе падения - все наоборот: теперь целесообразнее выбирать облигации с постоянным купоном.

Причем акцент делаем на максимальную купонную доходность (именно купонную, а не общую доходность к погашению). Чтобы получать хорошие выплаты уже сейчас, а не в далекой перспективе, до которой вы вполне можете недодержать эти бумаги.

Среди этих предложений выбираем облигации с самыми высокими ставками доходности от текущей цены, составляем их список, подсчитываем количество.

Делим сумму, которую вы готовы вложить, на это количество и распределяем вложения равномерно, максимально их диверсифицируя по компаниям.

Если, к примеру, портфель акций стоит начинать формировать где-то от 10 эмитентов, то у облигаций - это чем больше, тем лучше, без каких-либо ограничений. Пусть даже там будет 50 или 100 эмитентов. Чем меньше вложения в каждого - тем надежнее будет портфель.

Если у вас есть 100 тысяч рублей на облигации - можно купить 50 эмитентов по 2 облигации. Но 2 эмитентов по 50 облигаций - я бы точно не рекомендовал, какими бы надежными они сейчас не казались.

Надеюсь, понятно, почему. Потому что если какой-то эмитент объявит дефолт (а их риски сильно выросли), то это сильно не повлияет весь портфель. А если у вас там 1-2 эмитента, и они объявят дефолт, вы просто лишитесь всех денег.

Кстати, у меня в портфеле болтаются дефолтные облигации Завода КЭС - вот такое наследие оставили ВДО. Это неприятно, но какого-то сильного влияния на портфель не оказывает. А может, когда-нибудь ситуация с эмитентом разрешится и долг будет погашен или как-то реструктуризирован - поживем, увидим.

Выставлять заявки на покупку облигаций всегда целесообразно несколько ниже текущей цены. Как минимум - на 0,5%, а порой и 1-2% желаемой "скидки" вполне можно получить. Тем более, если вы хотите купить много выпусков - ставите кучу заявок, какие-то да сработают.

После того как портфель будет сформирован, получайте купоны, наслаждайтесь, реинвестируйте, тратьте на себя или другие активы. Но не забывайте следить за новостями по эмитентам. Если есть серьезные предпосылки к ухудшение финансового положения или другие негативные новости - облигации лучше оперативно продать, пока они не упали в цене. Вместо них можно купить любые другие аналогичные. Облигации - не акции, и сильно держаться за конкретных эмитентов или конкретные выпуски тут нет смысла, как бы они вам не нравились.

Также не забывайте отслеживать put-оферты, советую даже ставить себе в органайзер напоминания (если вы не знаете, что это такое - вам еще рано инвестировать в облигации). Сначала теория, потом практика.

Ну и главное, облигации с постоянным купоном нужно оперативно продать, если ключевая ставка опять будет повышена, иначе они упадут в цене. Продать и заменить другими, с уже более высокой доходностью. А можно этими же, если нравятся, но откупив их уже дешевле.

Пока покупок нет, деньги можно держать в фондах денежного рынка.

Ну а если появится привлекательная цена для покупки акций, валюты, золота, облигации можно продавть и перевести капитал туда. Весь доход за время владения останется с вами.

Вот такие у меня видения по облигациям на текущий момент. Никому ничего не рекомендую и не призываю, делюсь своим мнением. У вас другое мнение? Отлично, они у всех разные, главное, чтобы ваша позиция приносила вам желаемый финансовый результат.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.