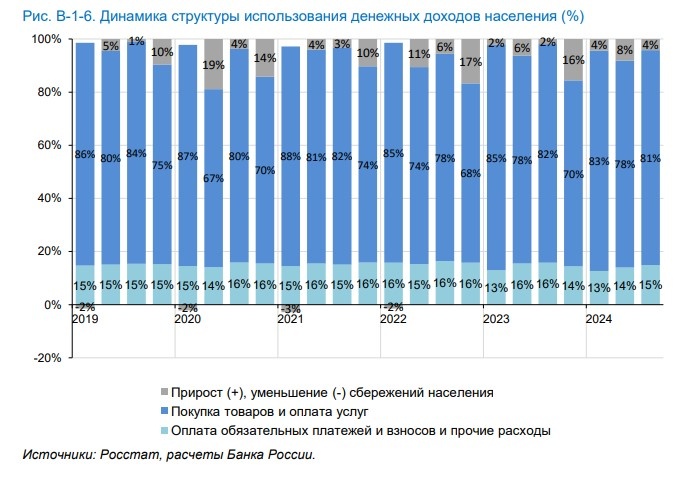

Центробанк РФ приводит данные по динамике структуры использования денежных доходов населения. Примечательно, что она в целом не меняется на протяжении последних 5 лет.

Структура следующая: в районе 15% уходит на оплату регулярных обязательных платежей и взносов, в районе 80% - на оплату товаров и услуг и порядка 4-5% остается на формирование сбережений.

Обратите внимание, что эта структура в целом неизменна все последние годы: и когда, согласно официальной статистике, реальные доходы населения падали, и когда они росли - данные примерно одинаковые. Свободных средств, которые можно направлять на сбережения, от этого в процентном соотношении больше не становится.

Это значит, либо реальные доходы в реальности не растут, либо их рост приводит одновременно и к росту трат (зарабатывая больше, люди начинают и тратить больше). "Сберегательной модели поведения", о которой любит рассуждать Центробанк, тут не прослеживается.

Я склоняюсь именно к первому варианту, то есть, к тому, что по факту реальные доходы населения не растут из-за заниженных данных по инфляции в их расчете. Могу объяснить, почему, оперируя приведенными данными Центробанка.

Мы видим, что в отдельные кварталы наблюдается скачок доли, отводимой на сбережения. Это, в основном, 4-е кварталы, когда люди получают тринадцатые зарплаты и новогодние премии, то есть, их доходы заметно увеличиваются. Обратите внимание, что как только доходы увеличиваются - сразу сильно увеличивается доля сбережений. От обычных 4-5% она вырастает до 16-17%. Получая больше, люди не спешат тратить больше, а, наоборот, больше откладывают. Значит, в остальные кварталы их доходы не очень то и растут.

Можно также сравнить доли сбережений в 1-2-3 кварталах в последние 2 года.

В 2023 году, когда впервые заговорили о рекордном росте зарплат, они составляли всего 2%, 6% и 2%. То есть, меньше обычного! Значит, в реальном выражении эти зарплаты не очень то и росли, доля сбережений снизилась, даже в сравнении с 2022 годом!

В 2024 году доли сбережений составили 4%, 8% и 3% в первых трех кварталах, вернувшись на более привычный уровень, примерно такой, как и был до 2022 года.

Центробанк также приводит другую диаграмму, показывающую, как граждане распределяют деньги, выделяемые на сбережения.

Наличную валюту и депозиты ЦБ почему-то объединяет в один актив, который всегда лидирует (зеленый цвет на графике). Скачок пополнения таких активов традиционно приходится на последний квартал (куда и приходится скачок прироста сбережений). Все 3 последних года в денежном выражении туда направляется больше средств, чем в предыдущие.

Следующий по объему актив - это акции, объединенные с прочими вложениями в бизнес (оранжевый цвет на графике). А вот облигации, золото, страховые и пенсионные резервы, выданные кредиты и займы (это можно делать через инвестиционные платформы) в последние годы занимают более низкие доли в структуре вложений.

Также всегда фигурирует заметный объем дебиторской задолженности (это когда человеку должны). Что входит в это понятие - ЦБ не расшифровывает.

Недавно я проводил собственные подсчеты распределения вложений физлиц в разные активы на протяжении текущего года. У меня получилось, что 66% ушло в депозиты, включая валютные, 10% в наличную валюту, 15% - в валюту, выведенную из страны, 3% в акции и 6% в облигации.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.