Некоторое время назад Совкомбанк купил Хоум Банк и в результате мой муж стал счастливым обладателем карты Халва. То есть у него была кредитная карта Хоум Банка, а сейчас она перешла на обслуживание в Совкомбанк и он переделал ее в Халву. Соответственно задолженность по кредитной карте теперь выглядит как рассрочка, изменились правила ее погашения и схема начисления комиссий в случае не внесения всей суммы в оговоренный период.

Не важно что было до

Мне нравилась карта Хоум Банка потому, что с ней было удобно крутить кредитную карусель и брать деньги у банка на длительный срок. Халва в этом плане немного другая, сейчас расскажу.

При переводе карты из банка в банк мужу на месяц бесплатно подключили 2 услуги:

- Халва 10 стоимостью 399 рублей в месяц или 3799 рублей на год;

- Все и везде - 399 рублей в месяц.

Они значительно расширяют область применения карты, но комиссия не всегда окупается. И вот тут я предлагаю перейти к цифрам, чтобы все было четко.

И еще один важный момент. Сейчас уже не вспомню отключала я другие платные опции по карте Совкомбанка или она не подключились потому, что я их отключила еще в Хоум Банке.

Халва 10

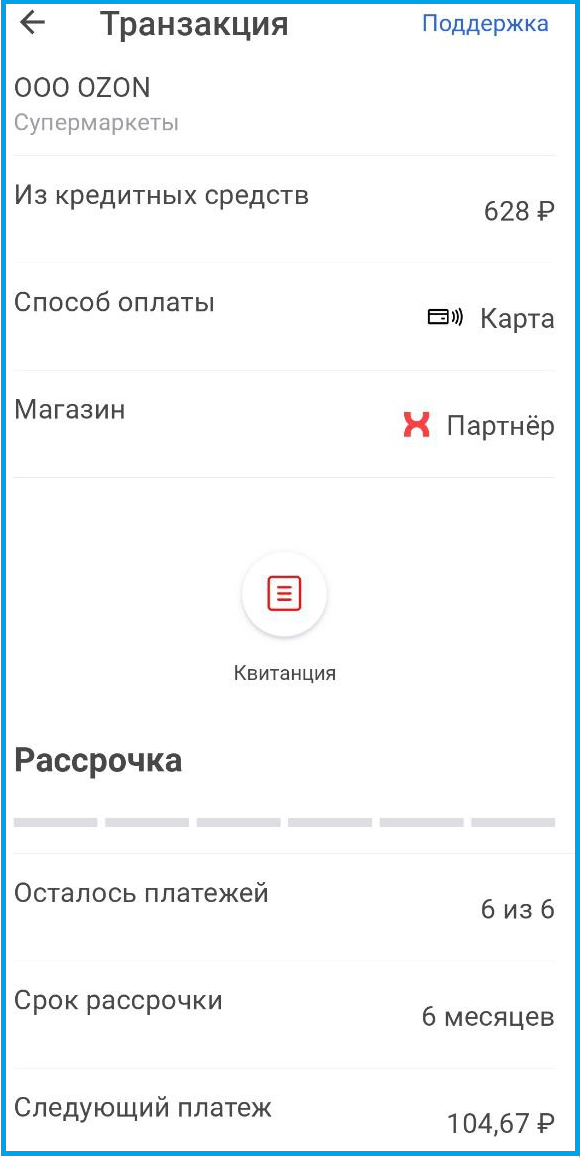

Если подключить данную опцию, то все покупки у партнеров банка будут оформлены в рассрочку на 10 месяцев. Рассрочка эта честная. То есть если я оформила заказ на 1000 рублей, то банк попросит с меня 10 платежей по 100 рублей. Я уже отключила данную опцию, поэтому не могу показать как выглядит рассрочка на 10 месяцев, но покажу на 6. Мне предстоит внести 6 платежей по 104,67 рублей, что в общей сложности составляет 6х104,67=628.02 рублей при сумме покупки 628 рублей. Скорее всего последний платеж будет на 2 копейки меньше. Но даже если он будет таким, то 2 копейки погоды мне не сделают.

В данном случае банк как раз живет с комиссий за подключение тех или иных услуг специально или по неосторожности. И вот тут я хочу предупредить, что с этой картой надо быть предельно аккуратными. Я например, решила поучаствовать в акции, вроде соглашаюсь на участие в акции, а банк присылает смс на платное подключение подписки Халва 10. И в явном виде это нигде не фигурирует!

Я для себя посчитала и решила, что буду отключать опцию "Халва 10", банк сразу же предупредил, что все рассрочки которые ранее были оформлены на 10 месяцев сейчас будут перерасчитаны на стандартный срок. То есть не получится на один месяц подключить опцию, потратить весь лимит и отключить ее!!!

Среди партнеров банка есть следующие магазины и сразу же приведу срок рассрочки если не подключать ничего:

- OZON - 6 месяцев;

- Яндекс Путешествия - 5 месяцев;

- ВсеИнструменты 2-3 месяца в зависимости от суммы оплаты;

- Хофф - 3 месяца;

- Летуаль 1-3 месяца (я не поняла почему тут указан диапазон и как понять каким он будет).

Я не считала сколько вообще есть партнеров и не стала выписывать тех по кому рассрочка дается всего на 1 месяц. Если рассрочка дается меньше чем на месяц, значит у меня в кошельке можно найти другую кредитную карту по которой грейс период будет не меньше, и я смогу получить кэшбэк 1%, а значит нет смысла оплачивать данную покупку с карты Халва.

А теперь предлагаю посчитать целесообразность подключения данной подписки. Долг по старой кредитки был разбит на 6 платежей по одному раз в месяц, поэтому на него подписка никак не влияла.

Поскольку мы недавно переехали я много чего успела заказать в ОЗОН, но по мелочам. С подпиской я должна была бы возвращать эти деньги 10 месяцев, без нее 6. За 10 месяцев использования подписки пришлось бы заплатить 3799 рублей. В данном случае дешевле сразу оплатить подписку на год, чем раз в месяц вносить платеж 399 рублей. Допустим я потратила 100 000 рублей, поскольку от круглой суммы дальше будет проще считать. Если бы у меня была подписка, то я возвращала раз в месяц 10 000 рублей, если ее нет, то 16666,67 рублей раз в месяц. Можно считать, что я положила 100к на накопительный счет и каждый месяц снимала с него сумму необходимую на внесение платежа, чтобы не попасть на проценты. Буду считать, что деньги лежат на накопительном счете и приносят 17% годовых. В этом случае процентами будет получены такие вот суммы.

Поскольку не ясно какой будет ключевая ставка через 2 месяца, я могу дать только оценку сверху, то есть оценку максимального дохода. Разница между суммой процентов "на остаток" в первом и во втором случае составляет 2794 рублей. То есть, чтобы стоимость подписки на 10 месяцев отбилась, надо брать в рассрочку не 100к, а 136к. Но надо не забывать, что расчет сделан для большой ставки по накопительному счету - 17%, есть вероятность, что их скоро начнут понижать. Кроме этого поскольку банк не начисляет кэшбэк 1%, а есть кредитки по которым его можно получить, то стоит сделать на это поправку! Тогда чтобы использование карты окупилось, надо потратить лимит на 212к. Поскольку среди партнеров банка есть продуктовые магазины, то подобную сумму можно потратить за месяц. Но лично мне мало, что бы схема отбивалась, надо что бы она что-то гарантировано приносила, а значит в рассрочку надо брать большие суммы! И в целом лимит этой карты можно вынести за несколько месяцев, если каждый месяц тратить больше чем вносить. Тогда при текущих условиях подписка начнет еще быстрее окупаться, но тогда острее встает вопрос, что будет с ключевой ставкой через некоторое время. Стоит ли ввязываться в эту авантюру, если ключевую ставку могут снизить в течение следующих 10 месяцев?

Я посмотрела на эту схему с большим ежемесячным платежом и решила что мне все-таки нет смысла оплачивать подписку. Все-таки у меня много разных карт, я периодически оформляю новые, цепляю акции даже на покупку продуктов питания с повышенным кэшбэком. При моей структуре трат мне нет смысла тратить деньги на оплату подписки.

Но! Мне часто выгодно платить этой картой в магазине ОЗОН и получать бесплатную рассрочку на 6 месяцев. Я конечно обычно не трачу по 100к в месяц в данном магазине и расчет который я привела выше не сэкономит мне 4890 рублей за 6 месяцев процентами. Но 4890 рублей - это 4,8% от суммы трат, если маркетплейс дает скидку за оплату товара с их картой больше 4.8%, то надо платить с OZON card, если не дает, то можно с Халвы.

Все и везде

Данная опция позволяет оформлять рассрочку на покупки сделанных в магазинах не партнерах сети. Но судя по всему эту опцию не подключить без оформления "Халва 10". А если подключать обе опции, то это минимум 715 рублей в месяц. И тут встает вопрос рациональности подключения опций. Если просто платить с карт, то тут нужен огромный оборот, что бы окупить абонентскую плату. Лично у меня такого нет.

У одного автора я читала, что он использует карту Халва с двумя подключенными опциями и тратит деньги на ФинУслугах. В этом случае он получает рассрочку на три месяца. Правда я не поняла почему 3, а не 1. Вот это надо перепроверять. При текущих ставках и рассрочке на один месяц эта история окупается, но тут надо каруселить 180к что бы выйти в ноль. А что бы заработать надо иметь еще больший лимит. Скажу честно, я сама эту схему не проверяла потому, что у меня не было такого остатка лимита. А когда у меня появился лимит, я решила, что мне выгоднее потратить его в Яндекс Путешествиях... Если вам интересно, напишите мне и я расскажу как я рассматривала варианты как выгоднее оплатить проживание в отеле.

В свое время я читала про Халву много плохих отзывов. Сейчас я понимаю, что если не дай Бог что, ошибки при работе с этой картой стоят очень дорого, намного дороже чем в других банках. Но сейчас ключевая ставка высокая, поэтому мне интересна бесплатная рассрочка на 5 или 6 месяцев и я использую данную карту. Если вы оформите карту по моей реферальной ссылке, то банк начислит вам 1000 балов. По покупкам совершенным в первый месяц можно получить рассрочку на 24 месяца при выполнении определенных условия.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке. Вчера там вышла статья про мой путь в финансовой независимости. Я вот на каникулах подумала про стратегию развития канала и решила, что буду там давать больше личных статей, что бы как-то разделить контент. Но безусловно писать только о себе я не буду!