Патентную систему налогообложения (ПСН) может применять только индивидуальный предприниматель (ИП) и только по определенным видам деятельности. Перечень видов деятельности для ПСН устанавливается законами субъектов РФ. Классификатор с перечнем видов деятельности и законов субъектов РФ можно посмотреть здесь.

В частности, ПСН может применяться для следующих видов предпринимательской деятельности:

- Ремонт и пошив одежды;

- Парикмахерские и косметические услуги;

- Ремонт и техническое обслуживание транспортных средств;

- Перевозки;

- Ветеринарная деятельность;

- Услуги проката;

- Экскурсионные и туристические услуги;

- Розничная торговля;

- Общественное питание.

Существуют и другие ограничения: средняя численность сотрудников не должна превышать 15 человек, а доход — 60 миллионов рублей в год.

В настоящее время правила, касающиеся доходов, применяются только к доходам текущего календарного года. Однако с 1 января 2025 года эти ограничения будут распространяться и на доходы предыдущего года.

Другими словами, если в 2024 году вы превысили лимит в 60 миллионов рублей, то в 2025 году уже не сможете работать на патенте.

ПСН не подходит для торговли некоторыми маркированными товарами, а также для производства и продажи изделий из драгоценных металлов. Однако с 1 января 2025 года появится возможность получить патент на изготовление или продажу серебряных изделий.

Патент заменяет некоторые налоги:

- НДФЛ — в части доходов, полученных при осуществлении деятельности на ПСН;

- Налог на имущество — за недвижимость, используемую для деятельности на ПСН, надо платить только по кадастровой стоимости;

- НДС — кроме НДС, подлежащего уплате при осуществлении деятельности на другой системе налогообложения, при ввозе товаров на территорию РФ, а также при осуществлении операций налогового агента по НДС и в соответствии с договором простого товарищества, договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории РФ.

ИП на патенте платит фиксированные платежи, страховые взносы на ОПС - 1% от суммы дохода, превышающего 300 000 руб. в год., а также взносы и НДФЛ за работников.

ИП может уменьшить патент на фиксированные платежи и взнос 1% за текущий год, а также на эти взносы за предыдущий год, если ранее они не были приняты к уменьшению, независимо от их уплаты. Дополнительно можно уменьшить патент на взносы за работников, уплаченные во время действия патента, но тут общая сумма уменьшения уже ограничена – не более 50% от стоимости патента.

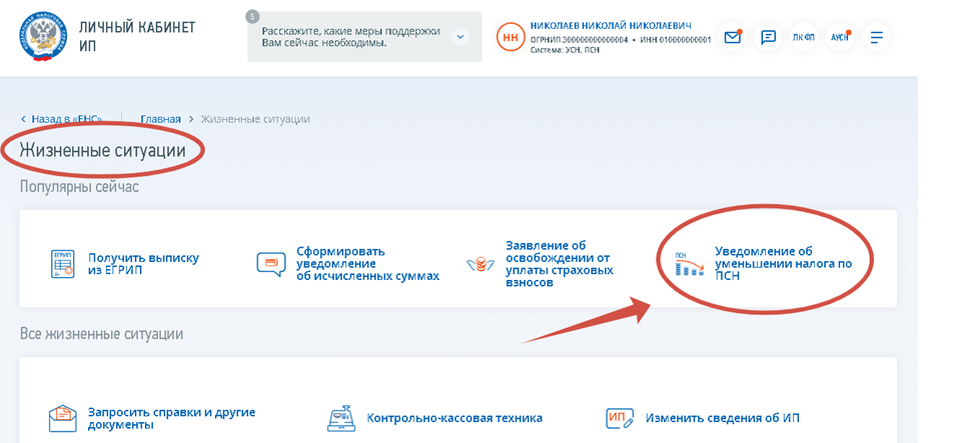

Уведомление об уменьшении стоимости патента на страховые взносы можно подать в ИФНС в любое время, но лучше это сделать до оплаты патента. Подача уведомления возможна в личном кабинете индивидуального предпринимателя на сайте ФНС в разделе «Жизненные ситуации»:

Декларации по ПСН не существует, но надо вести Книгу учета доходов ИП, применяющих ПСН. Если у вас нет бухгалтера, бланк Книги вы можете скачать здесь.

ИП на патенте с наемными работниками сдает отчетность по страховым взносам и НДФЛ с доходов работников. В таком случае помощь бухгалтера будет очень кстати.

Вы можете оформить патент на срок от одного календарного года до нескольких месяцев в течение года, подав заявление в налоговую инспекцию по месту вашего жительства.

Если вы планируете работать в другом регионе, то заявление следует подавать в налоговую инспекцию того субъекта РФ, где будет осуществляться ваша деятельность. Если же вы занимаетесь перевозками, то заявление необходимо подавать в налоговую инспекцию того региона, где будут заключаться договоры на перевозки.

Заявление на получение патента также можно подать в личном кабинете ИП в разделе «Жизненные ситуации»-«Сменить/ уточнить систему налогообложения»-«Патентная система налогообложения»:

Заявление на получение патента необходимо подать не позднее чем за 10 рабочих дней до начала его действия. Налоговая инспекция обращает внимание, что для применения ПСН с 1 января 2025 года заявление следует подать не позднее 16 декабря 2024 года.

Через 5 рабочих дней после подачи заявления ИФНС выдаст патент, в котором будут указаны период его действия, стоимость и срок оплаты.

Рассчитать примерную стоимость патента вы можете самостоятельно на сайте ФНС.

Оплатить патент нужно платежкой на ЕНП по следующим реквизитам:

Также оплата возможна в личном кабинете ИП. Для этого необходимо кликнуть «Пополнить» на синем поле главной страницы:

Дорогие подписчики и гости канала!

Буду признательна, если вы оставите отзыв о статье и поделитесь, какие ещё темы вам бы хотелось видеть на моём канале. Также напоминаю, что для подачи заявления на патент с 01.01.2025 г. осталось всего два дня — это нужно сделать до 16 декабря.