Я говорил, что перед последним заседанием ЦБ по ключевой ставке мы будем постоянно получать разнонаправленные сигналы то в пользу ее дальнейшего повышения, то против этого.

Например, в пользу повышения ставки говорит наблюдающийся сильный разгон инфляции.

Однако ЦБ неоднократно заявлял, что целью его денежно-кредитной политики является убрать факторы инфляции на стороне спроса - сделать так, чтобы в экономике было меньше доступных денег для покупки товаров и услуг, что и сократило бы спрос. В частности - забрать из экономики побольше денег на вклады и ограничить их приток через кредиты.

С первым ЦБ уже хорошо справляется - приток средств на вклады сейчас велик как никогда. Со вторым - до настоящего момента справлялся частично: там отмечали, что после повышения ставок и отмены льготных программ уже наблюдают существенное замедление розничных кредитов (физлицам), но корпоративные кредиты (юрлицам) все еще продолжают расти высокими темпами.

И вот, по последним данным, этот фактор тоже сдвинулся с мертвой точки: в своем свежем обзоре "О чем говорят тренды" ЦБ отмечает замедление кредитного импульса.

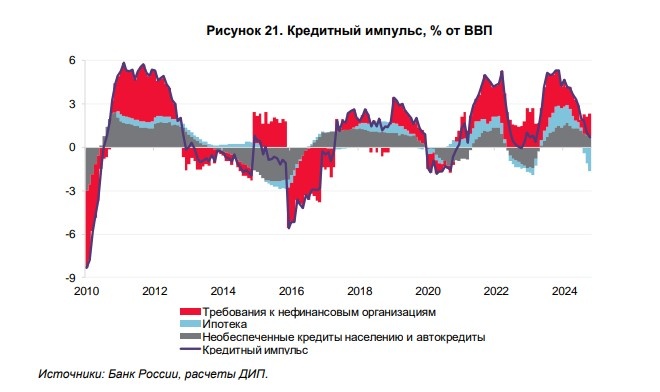

И не только в розничном кредитовании, где динамика новых выдач продолжает снижаться, но и в корпоративном, где, как следует из обзора, она в ноябре "стала заметно более сдержанной":

В октябре кредитный импульс продолжил снижаться. Это означает, что динамика кредитования вносит все меньший вклад в расширение совокупного спроса в экономике. При этом динамика различных сегментов кредитования сильно разнится: основной вклад в снижение оказывает розничное кредитование (прежде всего ипотека), в то время как импульс корпоративного кредитования в октябре вырос. В то же время оперативные данные указывают на то, что в ноябре темпы роста корпоративного кредитования стали заметно более сдержанными.

Наглядное отображение снижения кредитного импульса ЦБ приводит на графике: по ипотеке он даже ушел в отрицательную зону, растет в минусовых значениях, по другим видам кредитов заметно снижается.

Также главным выводом из анализа ЦБ отмечает "тренд на постепенное замедление экономического роста, без резких перепадов", чего он тоже всегда добивался ужесточением ДКП. Это, фактически, снятие перегрева, ставшего во многом причиной разгона инфляции, если говорить об экономических моментах:

Судя по оперативным и опросным показателям, в российской экономике сформировался тренд на постепенное замедление роста, без резких перепадов. Реальные зарплаты по-прежнему быстро увеличиваются, способствуя поддержанию потребительского спроса, хотя их рост несколько замедлился. Потребительские цены получили импульс к росту в октябре – ноябре. Для возвращения к низкой инфляции требуется поддержание жестких денежно-кредитных условий в течение продолжительного времени.

При этом регулятор видит наблюдающийся разгон цен, но пишет, что он должен замедляться с временным лагом:

Замедление экономического роста скажется на динамике потребительских цен с задержкой во времени. Это связано с действием двух групп факторов.

Во-первых, факторы спроса. С одной стороны, потребительский спрос остается высоким, получая подпитку от роста зарплат темпами, опережающими повышение производительности труда. С другой стороны, постепенно проявляются признаки охлаждения потребительского спроса, хотя пока рано говорить об этом как об отчетливой тенденции. Конкуренция за работников по-прежнему сильная, но планы дополнительного найма персонала стали более сдержанными.

Во-вторых, группа факторов, характеризующих сторону предложения товаров и услуг. В целом она остается проинфляционной. Это выражается в проинфляционном характере большинства разовых факторов и в увеличении издержек, связанных с внешними ограничениями. По нашей оценке, вклад факторов предложения в текущую динамику цен значимо увеличился.

На замедление роста как денежных агрегатов, так и цен, повлияют следующие факторы:

1) более сдержанный рост кредитования, признаки которого уже наблюдаются;

2) возврат бюджета к параметрам бюджетного правила, запланированный с 2025 года.

Постараюсь обобщить все это максимально простым языком. Банк России, фактически, говорит, следующее:

Да, мы видим, что инфляция продолжает разгоняться. Но то, что зависит от нас, мы сделали, наша жесткая денежно-кредитная политика действует: вот, смотрите, и кредиты замедляются (уже даже корпоративные), и тренд на охлаждение экономики наметился. Значит, в динамике инфляции вся наша ДКП тоже отразится, но не сейчас, а когда-нибудь потом.

Ну а то, что цены продолжают рост - это уже зависит не от нас, а от тех факторов, на которые мы никак не можем повлиять. Мы их не раз называли.

В том, на что мы могли повлиять, мы достигли успеха, ура! Так что, мы может быть и не будем больше повышать ставку. Дальше вопросы по инфляции уже не к нам.

Я уже не раз писал, что ставка больше может и не повыситься. И не раз обращал внимание, что риторика главы ЦБ сильно смягчилась в последнее время. Я связываю это с разными факторами: от давления, которое на нее оказывают до опасений стагфляции и рецессии с ее стороны.

И вот, пожалуйста, это смягчение риторики ЦБ уже буквально подтверждает фактами в своем обзоре с вышеуказанными выводами. Может быть, он даже подгоняет выводы под свое будущее решение, ну а может реально все так и есть, как они пишут (полагаю, скорее - второе).

Так что, снова повторюсь: не все так однозначно, и ставка может быть не повышена или повышена очень символически, не так, как все ждут.

Конечно же, я не могу этого "обещать", как потом кто-нибудь напишет. Я говорю, что может быть вот так, потому что вот так. И я не удивлюсь, если получится вот так.

Если кто-то думает, что ставку можно повышать бесконечно в сегодняшних российских реалиях - он гарантированно ошибается - тут я могу утверждать со всей уверенностью. Бесконечно - нельзя! Обязательно есть предел, и он где-то совсем близко, а возможно, уже и наступил. Почему - объяснял не раз.

Но прекращение цикла повышения ставки не будет означать прекращение цикла повышения инфляции - вот тут еще будет очень весело, как-нибудь отдельно подробно напишу, почему.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.