Чтобы не допустить ошибки, не нужно быть знатоком Налогового кодекса. Достаточно проявить любознательность.

Любой, кто ведёт профессиональную деятельность в качестве самозанятого налогоплательщика НПД и исправно платит налоги, может увидеть в своём личном кабинете на сайте налоговой службы информацию о задолженности.

Как правило, это напоминание налогоплательщику уплатить некую сумму, тогда, как сам пользователь уверен в полной и своевременной уплате всех своих налоговых обязательств, о чём имеет подтверждающие оплату первичные документы (ничто так не придаёт уверенности человеку, как наличие документов).

В детали возникновения задолженности на ЕНС вдаваться не будем. Причин может быть достаточно, порой неожиданных. Об этом я писала здесь и здесь.

Если желаете узнать детали по личным налоговым обязательствам, обратите внимание на одноимённую строку "детали", под информацией о сумме к уплате в личном кабинете налогоплательщика.

Поговорим о задолженности, которая возникает из-за того, что налоговым органом не учтена оплата. Или оплата учтена несвоевременно, что тоже приводит к недоимке на дату, законодательно установленную для уплаты налога.

На опыте убедились, что такое возможно, когда налогоплательщик НПД своевременно перевёл деньги для уплаты налога на ЕНС, а ему зачли их в оплату позже срока, установленного налоговым законодательством.

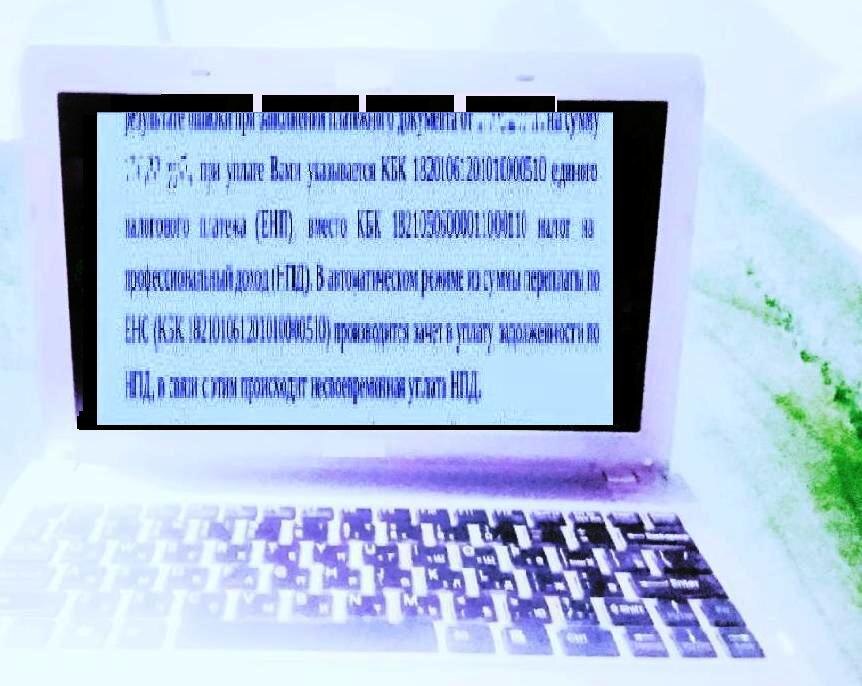

О чём налогоплательщик отправил сообщение в налоговый орган. К сообщению было приложено платёжное поручение с КБК единого налогового платежа (ЕНП).

Как пояснили в налоговом органе, уплата не учтена, так как деньги ошибочно отправлены налогоплательщиком не на тот КБК.

Такая формулировка была в ответе специалиста налоговой службы, который поступил на обращение налогоплательщика зачесть оплату своевременно.

Попутно налоговый инспектор сообщал, что налог на профессиональный доход уплачивается с учётом пункта 1 статьи 58 НК РФ.

Налогоплательщик проявили любознательность, и обратился к тексту налоговой нормы, которую он якобы нарушил.

Пункт 1 статьи 58 НК РФ, на который ссылается налоговый инспектор, регулирует порядок уплаты налога.

Привожу текст дословно:

уплата налога в бюджетную систему РФ осуществляется в качестве единого налогового платежа, если иное не предусмотрено настоящим пунктом.

А иное - это норма абзаца 2 пункта 1 статьи 58 НК РФ, звучит, так:

уплата налога на профессиональный доход может осуществляться не в качестве единого налогового платежа.

Может - это значит иметь возможность, допускать, предполагать... (определение толкового словаря). Когда сказано, что вы можете делать что-либо, имеется в виду, что вам разрешили это делать, и ничто не мешает вам это не делать.

А значит, все налогоплательщики платят налоги на КБК единого налогового платежа.

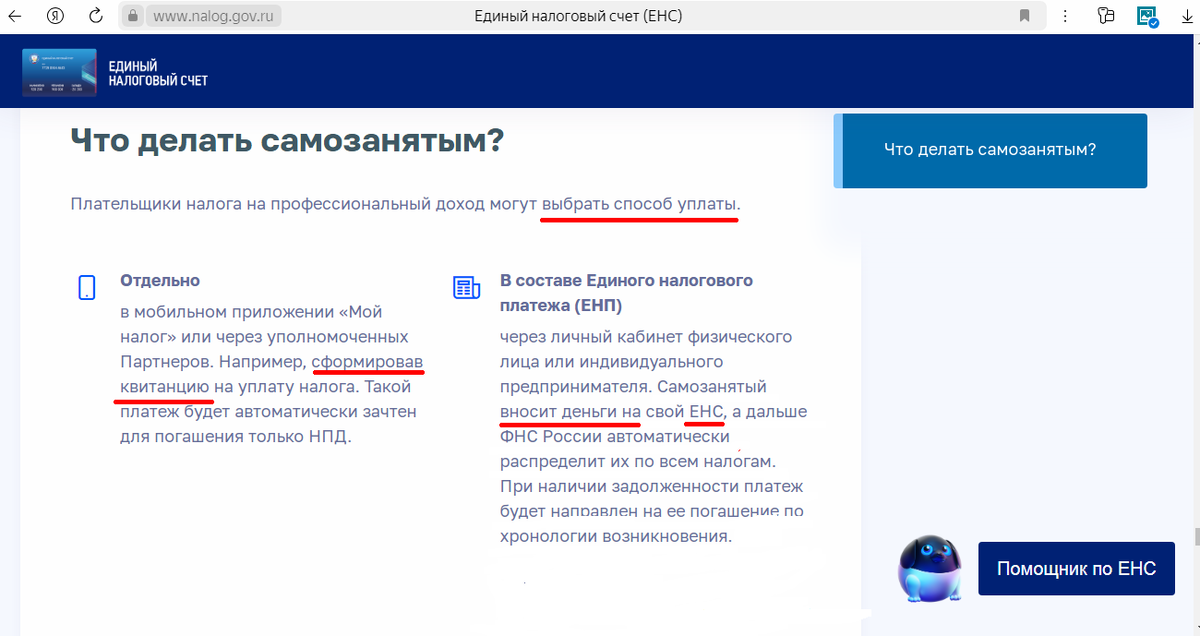

И только самозанятые плательщики НПД вправе оплатить налог, как в качестве ЕНП, с указанием КБК единого налогового платежа, так и платёжным поручением с указанием КБК налога на профессиональный доход.

Оплатить НПД на КБК налога - 18210506000011000110, предлагает нам налоговая квитанция на уплату НПД, которая формируется в личном кабинете самозанятого лица.

А оплатить НПД на КБК единого налогового платежа - 18201061201010000510, предлагает функционал личного кабинета налогоплательщика физического лица.

На эти же два способа уплаты НПД самозанятыми налогоплательщиками указывает инструкция по работе с ЕНС, размещенная на сайте налоговой службы.

Почему на сообщение налогоплательщика из налоговой инспекции мог поступить ответ, что налог не уплачен в срок, так как не верно указан КБК, - загадка.

КБК ЕНП вместо КБК НПД к недоимке не приводит.

Более того, в пункте 1 вышеуказанной статьи, находим важное дополнение: нарушение порядка уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения к ответственности (абзац 3 пункта 3 статьи 58 НК РФ). А когда налогоплательщик переводит деньги для уплаты НПД раньше срока - это и есть авансовый платёж.

Для рядового плательщика НПД, не обязанного знать все нюансы налоговых норм, ошибочно указанные реквизиты в платёжном поручении - достаточное основание считать, что деньги ушли не по назначению.

Однако с введением механизма единого налогового платежа все денежные средства попадают на единый налоговый счёт (ЕНС). А КБК в платёжном поручении - это распоряжение налоговому органу направить денежные средства на конкретный налог (зарезервировать их).

При этом по правилам налогового законодательства, денежные средства с ЕНС в любом случае распределяются на оплату налогов в порядке очерёдности. Распоряжение плательщика НПД оплатить налог утрачивает какой-либо практический смысл.

Начисляет налог на профессиональный доход и производит списание денежных средств с ЕНС в счёт уплаты налога в установленный срок налоговый орган самостоятельно.

Поэтому самозанятый налогоплательщик, получив квитанцию с рассчитанным налогом, вправе указать в платёжном поручении на уплату НПД любой, из двух возможных, КБК. А налоговый орган, при наличии денежных средств на ЕНС, обязан своевременно провести оплату (зачёт).

При этом если желаете избежать возможных споров с налоговым органом, рекомендую оплачивать НПД по квитанции с указанием КБК налога.

Как платить налог самозанятому физическому лицу: 3 способа оплаты.

Ошибки не будет, если вы укажите не КБК налога на профессиональный доход, а КБК единого налогового платежа.

Однако, в исключительных случаях, может потребоваться время, не столько для того, чтобы доказать налоговому инспектору, что ошибки нет. А чтобы внести изменения в учётную программу, алгоритм которой, засчитывает денежные средства, поступившие на ЕНС в составе единого налогового платежа для уплаты НПД, после оплаты имущественных налогов физического лица, не обращая внимания на очерёдность (так было по состоянию на конец 2024 года).

Возникли вопросы - обращайтесь по адресу, указанному в профиле канала или в комментарии.

Удачи